Det framgår med all önskvärd tydlighet

Du fördelar den kreditlimit du fått som du vill mellan dina ISK, tekniskt är krediten ett eget konto som man kan föra över till och från. Har du kredit som är kopplad till ett ISK så hamnar insättningar du gör först på kreditkontot och förs in på ISK automatiskt när du gör ett köp, hade du 0 egna pengar på kreditkontot blir det då en skuld som du får betala ränta på tills du sätter tillbaka motsvarande belopp.

1 gillning

Har du källa på det? Jag har förstått det som att Avanza begränsar din kreditgräns baserat på inkomst, efter de diskussioner jag läst här på forumet. Men har du ett uttalande från Avanza som säger att de inte gör det så låter det ju toppen.

Avanza är väl billigare än Montrose på lån över en miljon, har jag för mig?

Källan är mig själv, iaf om vi pratar inkomst av tjänst.

Det vill säga du fick beviljat en hög kreditkräns trots att du hade ingen eller låg inkomst?

ja precis…

Spännande! Sökte lite snabbt på forumet, och här är någon som haft motsatt upplevelse:

Tillägg: Ser nu att denna person kanske ville få med ISK hos andra leverantörer i beräkningen, vilket ju är en annan sak …

Tillägg 2: En annan källa.

Kan ju ha förändrats över tid. När jag ansökte var för typ 10 år sedan räckte det med en rel låg inkomst o då jag har enskild firma är den inte jämn. De tar inte uppföljande uc heller. Jag har ringt o pratat med dem också o de har då sagt det är den summan jag har på kontot som är deras säkerhet. De bryr sig inte om min lön. Men detta är ett tag sedan nu.

Nja jag ville ha VP på mitt ISK på avanza, men det fick jag inte då jag ej hade stadiggivande inkomst. Men eftersom jag har pengar för att täcka upp ev förlust på avanza ISKt om det skulle behövas. så blev det ändå inte godkänt av dem. Man kan inte räkna om det som en inkomst. Så det betyder att hade jag haft 5 miljoner på Lysa ISK eller sparkonto. Och jag vill belåna min ISK på avanza med säg 10% 100k. Så går det inte om jag inte har en fast inkomst varje månad.

Har de uttryckligen skrivit detta till dig eller har du själv dragit slutsatsen?

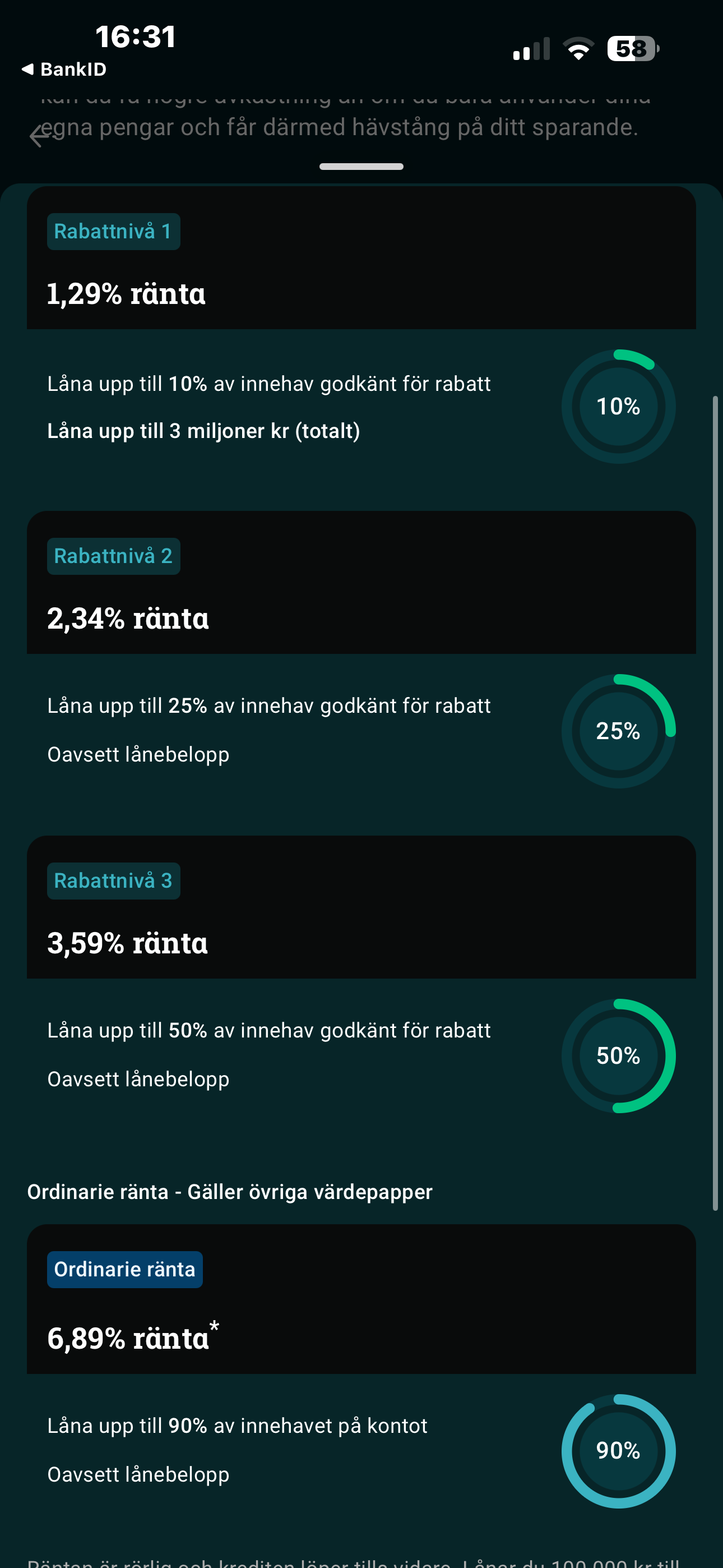

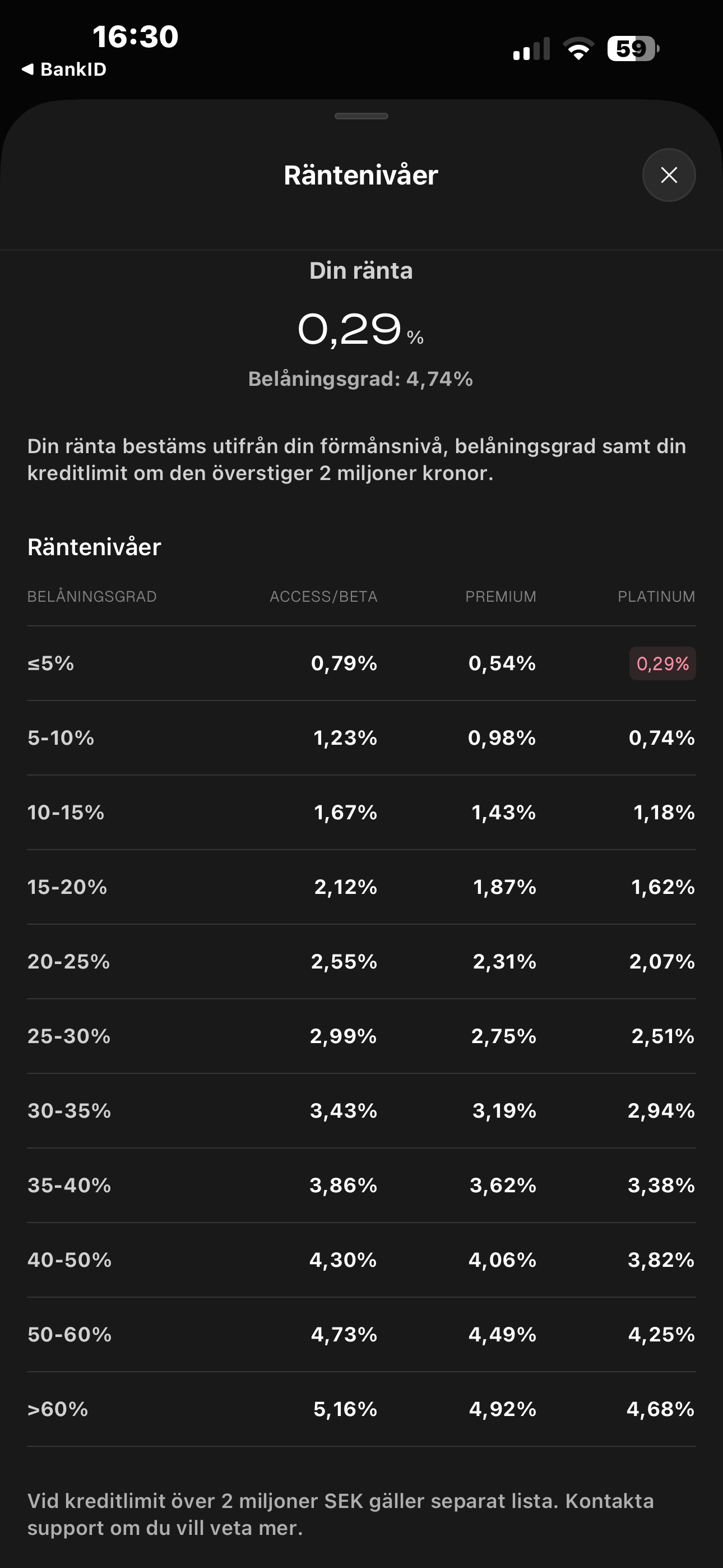

Inga rimliga banker baserar belåning på summan utan på andelen av din portfölj (eller ja belåningsgrad). Nedan kan du se de olika bankernas ränta. Generellt är Montrose billigare. Inte minst har de många fler steg också, som övertid gör det smidigare och nog billigare att låna via dem.

Det beror dock på ville klass man är i.

Montrose kräver en inkomst, inte bara summan du har hos de, för du ska få kredit. Så frågan är om Montrose är “normal” när Avanza inte nödvändigtvis har den begränsningen

Tja, då betyder väl det att Montrose inte är en rimlig bank?

Min limit ligger på 900k , baserad på 29k nettolön. Inkomst måste man ju ha men hög behöver den ju inte vara. Student är dock =0 kr i inkomst. Var dock länge sedan jag sökte så jag hade nog ännu lägre lön då. Kan ju ha förändrats hur det fungerar idag?

Montrose har ändrat sen minst 6 månader tillbaka så att det är ordinarie prislista upp till 2 miljoner mot tidigare 1.

1 gillning

Tack för info!

1 gillning

Infon fanns även i skärmdumpen min ![]() .

.

Att ha en övre gräns t.ex 2 miljoner i totalt lånat kapital är det nog inte så konstigt att ha andra regler förr. Montrose kör dessutom på tre olika nivåer samt en ytterligare som heter titan som är helt tailored per person som uppnår den statusen. Har man mycket pengar och lånar mycket pengar så kan jag nog tänka mig att Montrose erbjuder bra priset.

Men själv är man ju inte där så kan inte påstå mig veta.