Hej,

Jag är i startgroparna för att börja bygga ett garage. Tanken var att finansiera bygget genom att utnyttja utrymme på bostadslånet eftersom vi amorterat rätt mycket de senaste åren.

Bostaden är värderad till 6,4 miljoner. Befintligt lån ligger på 2,7 milj (1,49% bundet till 2025) och det finns ett pantbrev på 3,4 milj. Hushållets inkomst ligger på 110 kkr/månad.

Garaget kommer kanske kosta 700 kkr till en miljon beroende på hur mycket vi gör direkt. Planerar tex solceller men det kan ju vänta lite.

Nu när räntorna stigit lite så har jag börjat fundera på alternativ. Min och sambons samlade sparkapital på ISK ligger på cirka 4 miljoner. Vi skulle alltså kunna sälja lite värdepapper, men det känns tråkigt efter årets nedgång och att vi ser de pengarna som långsiktiga (+10 år)

Däremot skulle vi kunna flytta sparandet till Avanza, sälja värdepapper för omkring 700 kkr och sedan ta ett värdepapperskredit på 650 kkr med 1,69% ränta enligt Avanzas hemsida.

Tänker jag rätt? Det känns lite väl fördelaktigt just nu. Jag utsätter mig visserligen för en risk eftersom jag formellt sätter en hävstång på ISK men om man ser det som att jämföra två lån så måste väl det lägre ändå vara mer fördelaktigt för mig. Tanken är nog att lösa ut det på ett par års sikt. Eller tror ni att banken är beredd att matcha med ett bra bolån för att behålla mig som kund med ISK osv?

Jag tror du tänker helt rätt. Det är alltid värt att höra med banken om de kan matcha, de vill nog gärna ha kvar ditt ISK-kapital, men det är väl tveksamt. Kolla upp skatteregler innan eventuell flytt bara, så att du inte drabbas av dubbel ISK-skatt (jag har ingen egen erfarenhet av flytt mellan ISK på olika banker, kanske inte är ett problem).

Lånebelopp över 400.000 kräver ansökan om limithöjning hos Avanza, vilket teoretiskt sett kan avslås, så bra att veta om innan du fullföljer.

Hävstången får du oavsett om du belånar huset eller portföljen. Du och alla andra som äger en belånad bostad (såsom jag själv) har hävstång i sina investeringar. Jag brukar inte räkna på hur stor den är, för då blir man lite mörkrädd, men det är förstås en klok idé att ha den och inget ovanligt idag.

Och välkommen till forumet! Låter som att det blir ett riktigt fint garage!

Jag vet inte hur räntan bestämts. Klart att det är en risk att den höjs nu när statslåneräntan ökat.

Annars så känns det rätt förmånligt som alternativ till bolån i mitt fall. Vore intressant att höra lite erfarenhet från någon som använder sig av värdepapperskrediten hos Avanza.

Och ja, det blir nog ett fint garage, men kostnaden springer iväg lite pga sprängning och att jag måste bygga hela takkonstruktionen med limträ för att klara krav på max byggnadshöjd.

Ja det låter inte som fel väg om ni vill låna.

Men krediten på avanza får man inte ta ut! Den får inte användas till annat än att köpa värdepapper på kontot enl villkoren för lånet. (Även om det är tekniskt helt möjligt att göra så.)

Nordnets värdepapperskredit får man göra vad man vill med, så rekommenderar de istället. Jag har upplevt att Nordnet är lite friare gällande kreditlimit, men det är anekdotiskt.

Jag använder värdepapperskrediten hos Avanza, men håller mig under 10 % belåning för att få den till 0 % ränta. Det är för mig under 400.000 så jag har inte ansökt om högre limit, men det finns det säkert någon på forumet som har gjort.

Stämmer i teorin, men om man som TS föreslår plockar hem 4 mkr från Bank X, sätter över 3,3 mkr till sitt nyöppnade Avanza-konto och belånar dessa pengar med deras kredit har man definitivt inte brutit mot några regler.

Med det sagt, definitivt värt att jämföra med Nordnets alternativ, inte minst om det kan underlätta för högre limit.

En fördel med värdepapperskredit är att man enkelt kan gå in och ur. Jag ökar belåningen när börsen går bra och minskar belåningen när den går dåligt, för att sänka risken. Man betalar bara för nettokrediten så under perioder då börsen går dåligt kan det ligga likvida medel på depån som överstiger det man tagit ut från kreditkontot så att man slipper betala ränta för lånet. Har man tagit ut extra bolån betalar man ränta oavsett om man använder pengarna eller inte.

Ja, det stämmer. Jag plockar ut till bygget och belånar på det som är kvar.

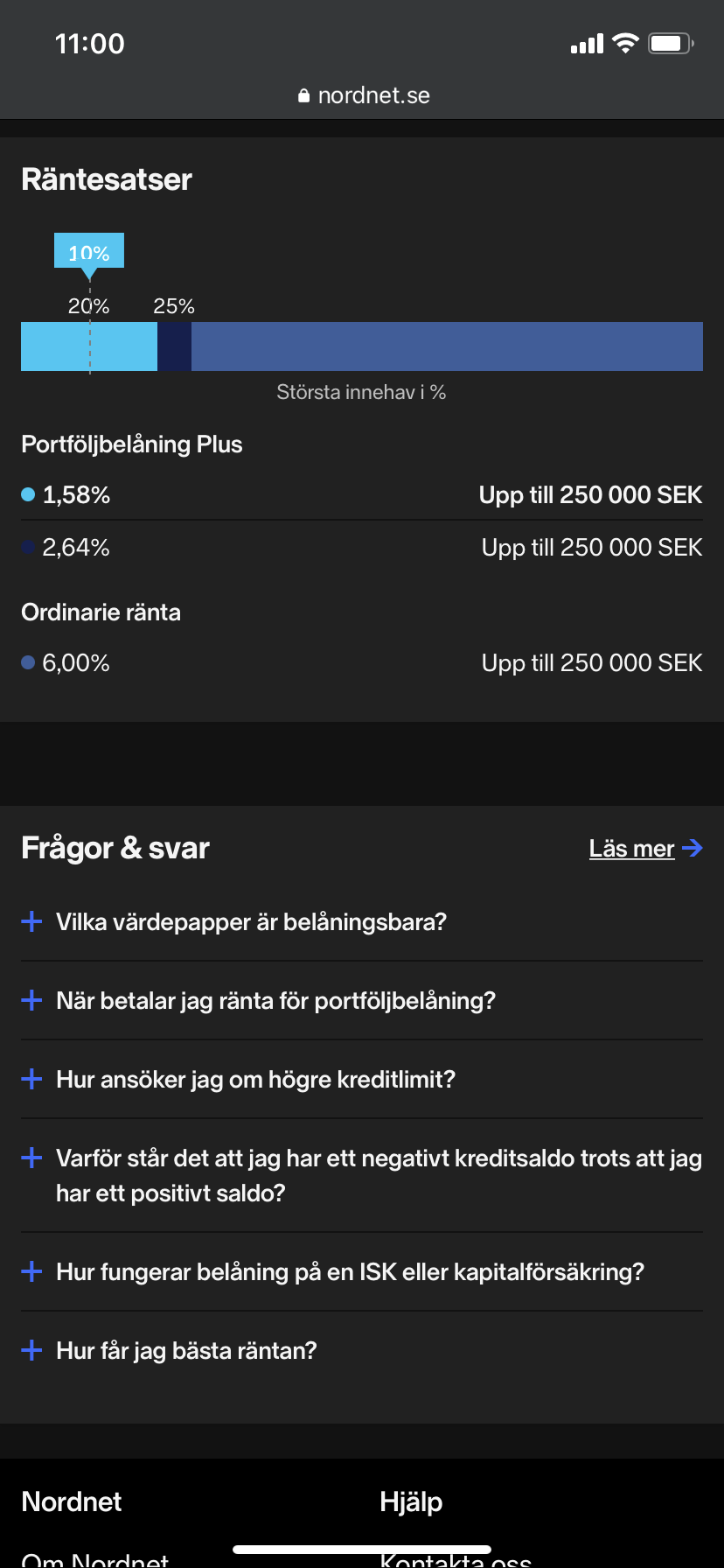

Jag har svårt att hitta räntan på Nordnets hemsida. Vet att jag kommit dit tidigare och sett att de har ett liknande upplägg på krediten med olika nivåer. Kändes dock som att de låg högre än Avanza.

(Plus att min ryggmärgskänsla är att hålla sig borta när en bank har en hemsida där det är svårt att hitta den ekonomiskt viktigaste informationen)

Jag håller med, försökte just hitta det själv men det verkar inte framgå om man inte är inloggad som kund. Någon som använder Nordnet kan förhoppningsvis pitcha in. Vad jag får ut av den öppna informationen är att man kan belåna till 90 % till 1,59 % ränta, vilket jag har svårt att tro på.

Avanza har höjt räntan två gånger i år, så var beredd på att det kan ske igen som @axs påpekar. Jag vet inte hur det såg ut innan maj, men räntan för den nivå du tittar på höjdes till 1,19 % i maj, och i juli till nuvarande 1,69 %. Någon veckas varsel.

Nja. Jag är egentligen emot att låna till att köpa värdepapper. Det här trixandet är för mig bara ett sätt att få ett lån till bättre ränta.

Känns dock lite fel om ett lån med värdepapper som säkerhet skulle ge lägre ränta än ett villalån med 60% belåningsgrad.

Jag hoppas nog egentligen att banken skall ta mitt hot på allvar och komma med ett bra erbjudande.

Inte för mig som handlar på trend/momentum. Att belåna när börsen är skakig innebär en ökad risk. När börsen går bra får man den hävstång man vill ha. Vill inte ha hävstång nedåt.

Det är riksbankens styrränta som höjts så Avanza har samma “påslag” som tidigare. Så ja räntan har höjts hos Avanza men inget som Avanza “plötsligt hittat på hur som helst”. (Sen kan de ju hitta på att ändra påslaget framöver, det vet man inte)

Bolånet för Private Bankings ränta bestäms av Riksbankens styrränta dock lägst -0,20%, med ett påslag som är bundet på 3 månader.