Om du har belåning på 10% så måste portföljen sjunka med drygt 80% (rätta mig om jag har fel här!) innan du tvingas sälja.

Om du har 10x hävstång så är det ju en annan femma ![]()

Om du har belåning på 10% så måste portföljen sjunka med drygt 80% (rätta mig om jag har fel här!) innan du tvingas sälja.

Om du har 10x hävstång så är det ju en annan femma ![]()

Problemet med att köra hävstång med margin call är att det lätt blir att man köper på högre börs och säljer på lägre börs.

Börsen har gått upp, procenten gör att man tillåts låna mer—man lånar upp till sin gräns och köper värdepapper.

Börsen har gått ner, procenten gör att man tillåts låna mindre—man säljer av värdepapper och betalar tillbaka lite.

Följer man detta mönster om och om igen så förlorar man avkastning, plus att man behöver betala ränta.

Har man en lägre belåningsgrad, typ 10%, så tänker jag att det är smartare att rida med om det stormar nedåt. Vid 30% dip så har väl din belåning gått upp till 15%.

Jag kanske tänker knasigt, men det känns för mig som att man kan softa ganska hårt vid så pass låg belåning.

Man måste ju inte göra som han som dricker kaffe i bastun på Youtube, om någon fattar den referensen! ![]()

Har jag räknat fel här, eller ser det ut att stämma? Ignorera de nedersta raderna när det ballar ur! ![]()

Jag tycker inte alls om att skruva upp risk nivån. Den enda anledningen att ta högre risk med att investera lånade pengar är väl om man inte kan nå sina mål utan den.

Min filosofi är att minska risk så mycket det går, inte öka den.

Med den principen menar du att man ska köra 100% sparkonto?

Yes, om man når alla sina mål via sparkonto är det rätt dumt att ta aktie risk. Det gäller väl tex för många pensionärer eller andra med kort sparhorisont. Man måste ta hänsyn till inflationen också, vilket gör det svårare att nå mål med lång sparhorisont genom bara ett sparkonto.

Värdepapperskrediten hos Avanza syns inte i en kreditupplysning så den borde inte ha någon inverkan på din kreditvärdighet. ![]()

Helt rätt, 10% dvs 1/10 lån blir bara en förstärkare med 10% upp eller ned för den delen.

Ah, det var ett bra sätt att förklara det på! Aldrig lyckats se det på det sättet!

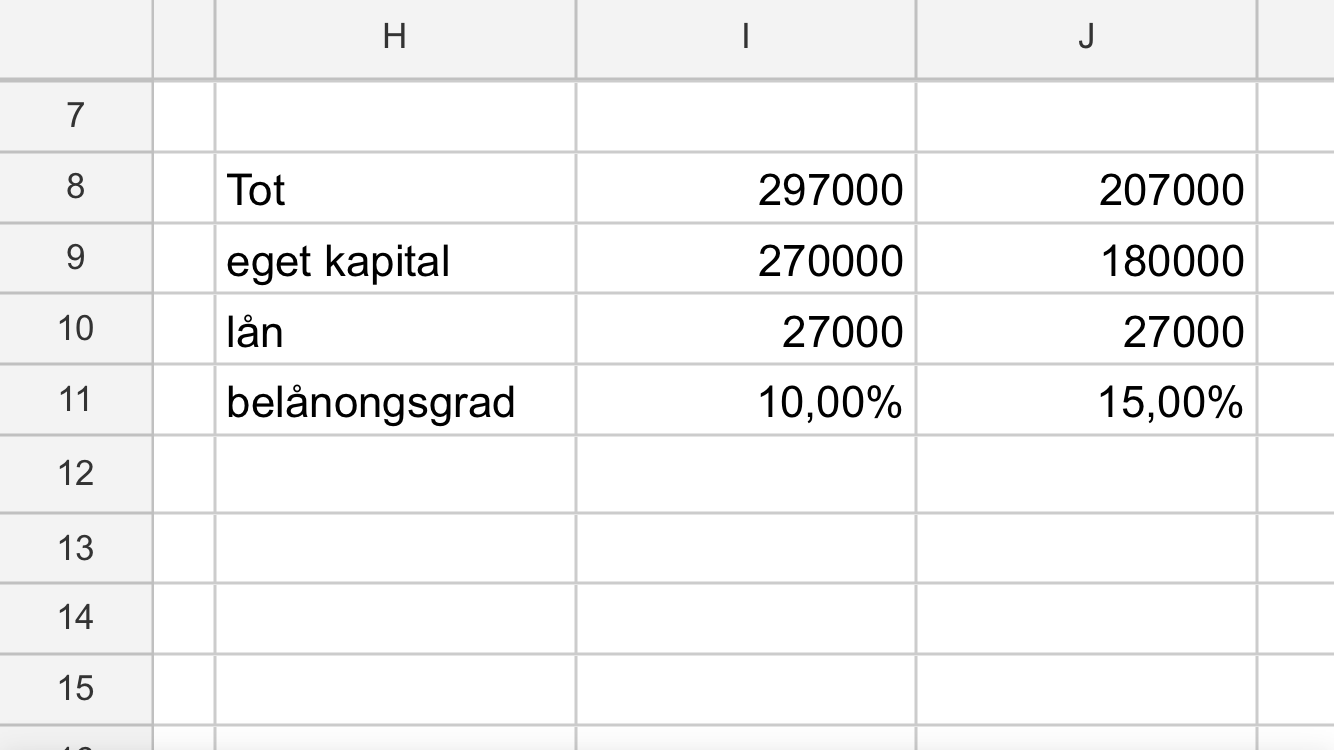

Eller är det så enkelt? Då är min beräkning ovan inte korrekt, eller?

När det går ner 10% av 100tkr så tappar du 11tkr ser det ut som så 11% ner vid börsnedgång 10% iom belåning 10%.

Har du tappat 80% börsvärde så tappar du 88% av kapitalet så nära på rökt. Om det var den kalkylen du tänkte på? =)

Aha, fast belåningsgraden går snabbare än så?

Jag tycker det ser rätt ut.

Lånet ska ju vara konstant och oförändrat oavsett avkastning, vilket det är.

Ja, precis! Men visst har jag tänkt rätt med att Belåningsgrad=Lån/Eget kapital?

Eller är det (total/eget kap)-1?

Lån/marknadsvärdet är det väl eller?

Mmm, kan inte låta bli: det är ju bara att ha ett annat mål, så går det alltid att bara använda sparkonon till 100%. Medlen helgar målet, s.a.s.

Har tänkt denna tanke också. Borde göra nåt åt det här, i min nuvarande “sparfas” för som det är nu är inte så smart… är väldigt lågt belånad på bostaden, men har en stor portfölj på Avanza och lägger in mycket där varje månad samtidigt som jag amorterar noll. Uppenbarligen rätt dumt, el hur.

Svaret på TS fråga är i vilket fall: jag tycker hävstång är bra. Jag har redan det; mitt bostadslån. I praktiken är det så och jag har haft det bra länge. Hävstången är just nu ca 15 3%. Ungefär samma som AP7 Aktiefond om jag förstått det rätt.

Tycker ofta att rädslan för “Margin call” verkar ganska återkommande i diskussionerna kring belåning. Jag idag 50% belåningsgrad. Jag blivit överbelånad flera gånger,har aldrig tvingats sälja,men däremot själv valt att sälja alternativt sätta in pengar vid de tillfällena. Avanza vill ju att man själv ska fixa det först.Självklart vill ju ingen sälja när det går ner. Men upplever många gånger att det finns en orealistisk rädsla för belåning som verktyg för ökad avkastning. Jag gick 75%+ förra året trots att jag behövde sälja vid några mindre lämpliga tillfällen

#realistisk syn på risk

Så du lånar i uppgång och när börsen är billig så betalar du av på lån istället för att investera? ![]()

Jag använder avanza lånet som buffert istället. Är det nån som tänker likadant?