Kul att du startade tråden, det är en bra diskussion och många funderar på samma sak just nu.

Din tanke är logisk vid första anblicken, men det är egentligen en synvilla. Handelsvalutan spelar ingen roll. När du köper en globalfond köper du en andel av över tusen bolag världen över (som har exponering mot alla världens valutor). Den andelen är exakt densamma oavsett om dollarn står i 8,50 eller 9,00. Det enda som varierar är hur prislappen i SEK ser ut just i stunden. Din reella köpkraft påverkas däremot inte, du äger samma del av samma bolag oavsett valutakursen.

Och det är just därför valutafluktuationer jämnar ut sig över tid. Ibland är kronan stark och prislappen i SEK blir lägre, ibland är kronan svag och prislappen blir högre. Men det är brus. Att försöka tajma valutakursen blir i praktiken samma sak som att försöka tajma börsen, vilket nästan alltid slutar sämre än att bara hålla sig till planen.

Att flytta över allt till en billig globalfond kan ge lägre risk genom bredare spridning, men det behöver inte betyda lägre avkastning. Ofta är det tvärtom, spridningen gör att resan blir jämnare men den långsiktiga avkastningen är i nivå med eller högre än smalare satsningar.

Om du VET att kronan stärks under hösten kan du lätt göra dig ekonomiskt oberoende och tjäna miljarders miljarder. Problemet med det är att för att kunna göra det måste du sälja din själ till djävulen, och det får andra konsekvenser.

Avvakta eller investera nu, det är den eviga frågan…

Det är här det blir för teoretiskt för min smak. När mitt värde på depån sjunker så får jag mindre pengar att röra mig med i t ex affären eller när jag ska betala mitt bolån. På lång sikt håller jag med men kortsiktigt är det inte ett nollsummespel utan valutan spelar roll.

Jag fattar vad du menar, det känns i magen när depån sjunker i kronor. Men det är egentligen ett skolboksexempel på loss aversion. Vi reagerar mycket starkare på en förlust än vi gör på en lika stor vinst.

Kahneman visade det i sin prospektteori:

Scenario 1, vinster

A: 100% chans att vinna 900 kr

B: 90% chans att vinna 1 000 kr, 10% chans att få 0

Matematiskt är B lika bra som A, men de flesta väljer A. Vi blir riskaverta när det gäller vinster.

Scenario 2, förluster

A: 100% chans att förlora 900 kr

B: 90% chans att förlora 1 000 kr, 10% chans att förlora 0

Även här är förväntat värde samma, minus 900 kr. De flesta väljer B, trots att det kan bli värre. Vi chansar hellre när det gäller förluster, i hopp om att slippa dem, för vi avskyr att förlora.

Det är samma mekanism som får oss att uppleva valutaförändringar skevt. När dollarn faller ser vi fonden tappa i kronor och det känns som en förlust. Men vi ser inte lika tydligt vinsten i att vår lön plötsligt räcker längre på importerade varor och resor.

Valutakursen är brus. Den ska inte styra investeringsbesluten. Det bästa du kan göra är att fortsätta månadsspara långsiktigt i en billig global indexfond med pengar du kan avvara.

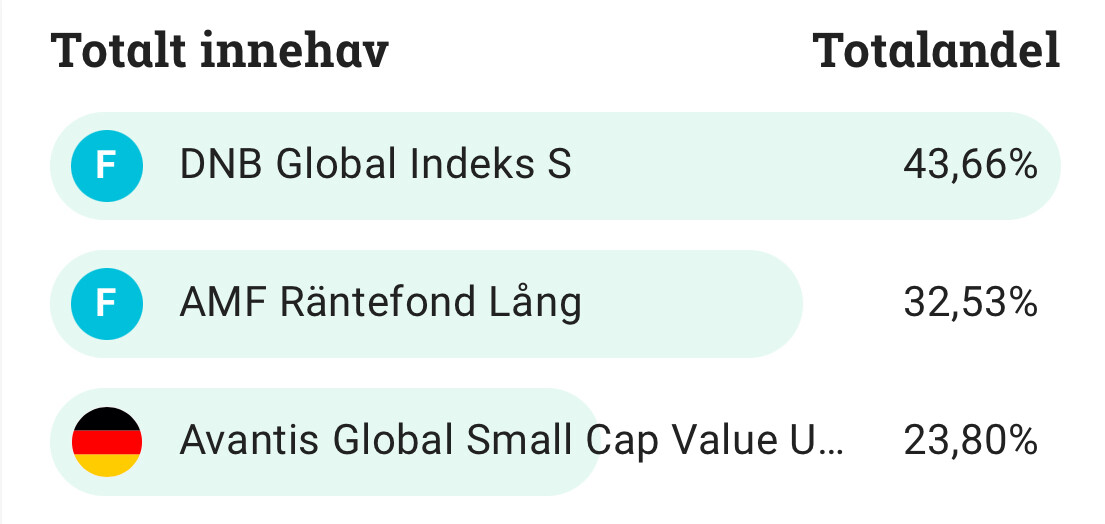

Tack Alec! På ett sätt blir livet faktiskt lite enklare sett ur ett investerarperspektiv men en liten slant att köpa aktier för i förhoppning om att spöa index kommer jag fortsättningsvis ha:) Jag allokerar om till 2 billiga globala aktieindexfonder 60%. 30% billig europaindexfond och 10% svenska aktier. Stort tack alla för information och perspektiv. Mvh, Magnus

Nyfiken fråga, hur går dina tankar kring valet av 30% Europa respektive 10% Sverigefond i mixen? Dvs: Vad är det för problem du vill lösa med den lösningen?

Jag följer svenska börsen dagligen och vill fortsätta använda en liten del av kapitalet för att köpa och sälja helt enkelt.

Jag har en slant i en billig sverigeindexfond också, så kanske 5% blir aktier om jag ska vara helt ärlig.

Jag tycker det är kul med aktier helt enkelt och i den europafond jag har så är det ganska lite svenska aktier. Kanske någon emerging marketfond också vad det lider, men som sagt några aktieaffärer på hemmamarknaden behöver jag.

Tack Nightowl! Då känner jag mig trygg i att värdet i SEK på mina ’Oklahoma RedNeck Utility Corp’ är lika mycket värda i SEK på min Nordnet depå om Riksbanken skulle få för sig att höja räntan nästa möte och USD/SEK går till 8,00.

Nä nu blev jag snurrig, det var väl precis så du menade? Att det inte finns någon valutarisk i utländska aktier och om USD tappar i värde mot SEK så skulle det inte spela någon roll just på grund av att det är just en valuta rörelse?

OK, men nu försökte jag förstå om värdet i kronor på min Nordnet depå minskade när SEK stärker sig mot USD om jag bara äger dessa Oklahoma Utility aktie.

Om Riksbanken höjer räntan och SEK stärker sig mot USD, kommer det inverka totala värdet i min svenska depå. Har jag mindre pengar att spendera som pensionär om jag säljer mina Oklahoma Utility direkt efter att USD har gått från 9 till 8 i kurs.

Behöver bara ett ja eller nej som svar svar på om denna valutakurs ändring påverkat mitt totala värde i SEK.

Jag äger inga andra aktier än Oklahoma Utility.

Min fråga var om värdet på min depå i SEK minskat om USD/SEK går från 9 till 8 och mina Oklahoma Utility fortfarande står i 100USD per aktie?

Eftersom Oklahoma Utility är ett bolag utan exponering mot SEK så skiter amerikanska marknaden totalt i att kronan stärks mot USD och Oklahoma Utility fortsätter att handlas på 100 USD oavsett vad Theden hittar på.

Däremot så åker jag på en värdeminskning på ca 11%, (8/9), direkt i min Nordnet depå hänförlig till den starkare kronan. Vad som händer med övriga aktier på OMX30 kan vi lämna därhän, det var inte dessa vi diskuterade, även om jag i så fall hoppas jag även äger lite svenska banker som kan kompensera denna valutasmäll.