OK, så om jag äger en obligation eller annat räntebärande instrument så har jag valutarisk. Om jag däremot köper en preferensaktie eller aktie, med avsikt att hålla den i 6 månader, och därefter växla likviden till SEK igen så har jag inte valutarisk?

Ja, plus alla andra värdepapper som har en avtalad/förutbestämd värde (eller utbetalning) i nominell valuta. Samt inte är osäkrad realt (som realränteobligationer är).

I praktiken allt som är direkt kopplat mot nominella valutabelopp i en specifik valuta.

Preferensaktier kan vara nominellt kopplade → ge valutarisk.

Aktier (utan valutasäkring) har ingen valutarisk i handelsvalutan. Utan det beror på varje enskilt bolags underliggande valutaexponering. T.ex. ett bolag som har bas i Sverige med stora delar av kostnadsmassan i svenska löner och stor andel omsättning I USD kommer vara känsligt mot USDs värde. Oavsett vilken börs (eller valuta de handlas för).

1 gillning

fast nu är ju inte alla i get rich-fasen, utan många är även i stay rich, dvs det köps inget utan tvärtom säljer man av lite då och då. Självklart har man kontanter men det är ändå tråkigt att inte få lika mycket som man trodde man skulle få när man säljer, enbart pga att kronan starkts, inte pga normalt flukturerande värde på företaget/aktien/andelen.

1 gillning

Om preferensaktien har ett inlösenpris, ja då har du valutarisk. Om preferensaktien löses till $25, då kommer du få exakt det även när dollarn halveras i värde, och således få hälften så mycket i sek. Detta till skillnad från en normal aktie där värderingen (och således priset i valfri valuta) beror på hur företaget tjänar pengar i diverse olika marknader.

OK, men om SEK förstärks, som vi såg nyligen, 10% mot USD så spelar det ju ingen roll om det är en T-bill, en 30 åring obligation eller en aktie om min avsikt är att hålla den enbart i 6 månader. Visst, ett företag kan ha en underliggande verksamhet med intäkter i olika valutor som balanserar min risk men det är i ett mycket längre perspektiv som det skulle ha en påverkan.

Ta ett än kortare perspektiv, jag köper en aktie i Walmart idag för 100 USD och säljer den i morgon igen för 100 USD. Mitt resultat, som svensk småsparare, av den transaktionen är kronans utveckling mot USD under detta dygn, samt kostnad för courtage naturligtvis. Visst kan Walmart ha viss exponering i sin balansräkning beroende var dom gör sina inköp men det är inget som kommer balansera SEK/USD kursen på kort sikt. I synnerhet inte om det är en isolerad SEK förstärkning mot övriga valutor vi ser.

Så jag skulle vilja påstå att det spelar ingen roll vilken typ av USD tillgång du har köpt, är din sparhorisont förhållandevis kort har du valutarisk när du köper en aktiefond med bolag som har sin huvudsakliga aktivitet utanför Sverige.

Det är här du tänker snett. Aktien är frikopplad valutor och har ett realt värde.

Att aktien står still i USD från igår innebär inte att värdet (realt) på aktien stått still. Har SEKs reala värde stått still och aktiens reala värde stått still så spelar det ingen som helst roll vad USD/SEK kursen gör. Du får tillbaka samma mängd kronor.

I motsats till en T-bill där just det du äger är valutan (USD). Då är du exponerad mot valutan.

För saker som inte är direkt ägande i en valuta (t.ex. aktier) så är det realt prissatt.

En aktie på Amerikanska börsen är inte en USD tillgång! Titta bara på dubbelnoterade aktier.

Så om inte valutarisken påverkar obligationers värde på ett helt annat sätt än företags värdering, så anser du alltså att risken man utsätter sig för vid investering i turkiska företag, är ungefär samma som risken man utsätter sig för vid inköp av obligationer i turkisk lira, ur ett valutaperspektiv?

1 krona för 10 år sedan i en 10-årig obligation får man nu tillbaka 10 öre på

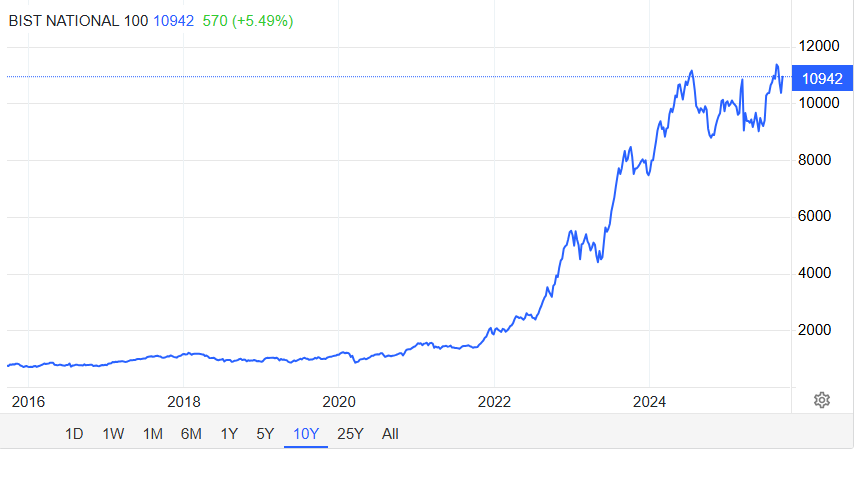

Samtidigt har 775 TL växt till 10942 TL på börsen, dvs 14 ggr. Priset har alltså ändrats kraftigt uppåt i TL för att värderingen på företagen varit ganska konstant, så 1 investerad krona växlas nu tillbaka till 1.4 kr. Ganska normal utveckling alltså.

4 gillningar

@Martin08 Helt rätt! Bra poäng. Uttagsstrategier är en vetenskap i sig ![]()

Om du tar en 30-åriga US Treasury så är pris volatilitet snarlik en amerikans aktie såsom Walmart. Låt oss anta att både aktien och obligationen går ner i pris med 1% från dag 1 till dag 2. Kronan stärker sig med 1% från dag 1 till dag 2. Rimligtvis har jag då samma resultat från båda transaktionerna, när jag gått ur båda positionerna dag 2, en förlust på 2%. Jag vill påstå att det är NOLL skillnad i valutarisken i dessa 2 olika positioner på kort sikt. Har lite svårt att förstå ditt resonemang att i den ena positionen har jag inte valutarisk men i den andra har jag valutarisk.

Bara för att pris volatilitet är snarlik betyder det inte att de har samma valutarisk. Mycket märkligt påstående skulle jag säga.

Just långa löptider prisätts extra tydligt med förväntad inflation plus riskpremie. Men det betyder ju inte att valutarisken inte finns där i obligationsfallet. Oväntad inflation kommer slå mycket hårt på obligationen men inte alls på aktien. Vilket ger just att obligationen har valutarisk, men inte aktien.

Just detta ser du ju i @CarlJohan exempel med Turkisk lira och Turkiska marknaden.

2 gillningar

OK, så om jag köper en fastighetsfond med aktier som har exponering mot lokal fastighetsmarknad i USA, hur ser du på min risk i en sådan investering? Tycker du den är fri från valutarisk eller är risken mer lik en obligation med lång löptid?

Man kan ta Avanza zero (OMXS30GI) som exempel. Det ser på ytan ut som en ren Sverigefond eftersom alla bolag är listade i Stockholm och fonden prissätts i SEK. Men i praktiken är de flesta av bolagen globala.

Atlas Copco, Volvo, Sandvik, ABB och SKF säljer maskiner, lastbilar och komponenter över hela världen. Intäkter i USD, EUR och CNY är lika viktiga som de i SEK. Samtidigt köper de insatsvaror och har fabriker i många länder, vilket gör att utgifterna också ligger i flera olika valutor.

H&M köper kläder i dollar, säljer i euro och pund, men redovisar i SEK. AstraZeneca har sina största marknader i USA och Europa, medan mycket forskning och produktion sker i Storbritannien och Sverige. Assa Abloy får en stor del av sina intäkter i Nordamerika, samtidigt som kostnaderna sprids över flera kontinenter.

Till och med bankerna och Telia har intäkter i andra nordiska valutor och i euro. Bara en liten del av hela OMX30s samlade intäkter och kostnader sker i SEK.

Så även om Avanza Zero ser ut som en Sverigefond på pappret är den i praktiken exponerad mot USD, EUR, CNY, GBP och flera andra valutor genom bolagens affärer, typ bara 10-15% sek om man kollar på bolagens flöden. Det är samma logik som i en globalfond, skillnaden är att du får 30 bolag i stället för flera tusen.

2 gillningar

Då får du risk som motsvarar de underliggande bolagens risk och de bolagens exponering. Detta oavsett om dessa bolag handlas för Euro på tyska börsen eller för annan valuta på annan börs.

Det spelar fortfarande ingen som helst roll vilken valuta de underliggande aktierna eller fonden handlas i. Det som spelar roll är underliggande bolags exponering. Globala bolag har inte generellt speciellt kraftig valutaexponering. Oavsett var de handlas.

1 gillning

Bra, då tror jag vi är ense. Bolag i USA med inhemsk exponering har ingen exponering mot någon valuta i sin balansräkning. Detta innebär att bolagets resultat påverkas NOLL av om kronan ökar eller minskar i värde mot USD. Detta innebär i sin tur att om kronan stärks minskar totala värdet på min Nordnet depå, och vise versa.

Detta betyder att om USD går ner i värde så ökar priset i USD på bolaget på amerikanska marknaden och du får precis lika många kronor på din depå!

Exakt detta som @CarlJohan visade exempel på med Turkiska marknaden och Turkiska Liran.

Jag tror du missar att amerikanska aktiemarknaden direkt ändrar priset på en aktie när det man betalar med ändrar värde och bolaget är oförändrat/oförändrad framtidsutsikt.

Valutan (USD) är bara något man byter mot en aktie på marknaden. Den som säljer vill ha fler USD för aktien när USD tappar värde. En utveckling på 0% är inte stillastående aktievärde om valutan ändrar värde.

LF Global (består av 75% am.tech) och redovisas i SEK är minus -3,45% i år och NASDAQ100 är upp 15,62%. Här påverkar inte USD/SEK alltså ![]()

![]() , på riktigt?

, på riktigt?

1 gillning

Det är ingen som säger att USD/SEK inte påverkar utvecklingen i grafen, det är helt självklart. Poängen är att det inte påverkar din faktiska köpkraft som svensk sparare.

Om dollarn tappar ser ditt fondvärde lägre ut i kronor, men samtidigt blir alla varor och tjänster som prissätts i dollar billigare för dig. Effekten är redan inbakad i vardagen. Det är därför man säger att valutarisken i globalfonder mest är brus, du har samma köpkraft i SEK oavsett om fonden visar +10 % i USD eller –3 % i SEK.

1 gillning

Problemet är att du blandar ihop pris i olika valutor med företagens reala värdeutveckling, och sålunda värdet på din fond. Självklart kommer valutakurser påverka pris, det är det ingen som säger emot. Vi kan ta din mening och applicera på Turkiet. Prisutvecklingen är galen, men värdeutvecklingen är det intressanta.

Min BIST-fond (består av 100% Turkiskt) och redovisas i SEK är bara +40% på 10 år och BIST är upp 1242%. Här påverkar inte TL/SEK alltså ![]()

![]() , på riktigt?

, på riktigt?

Om jag och en turk investerade motsvarande1 kr för 10 år sedan i BIST, kan vi sälja vårt innehav idag och köpa precis lika mycket amerikanska fonder, trots helt olika prisutveckling på innehaven mätt i SEK, TL eller USD.

Hej Alec!

Det är jag som uppenbarligen satt igång den här intressanta tråden. Är ny på det här forumet och läser allt som skrivs med stor nyfikenhet. Lyssnade på DI:s börsmorgon igår som behandlade ärendet och även Aktuellt igår diskuterade Globala Indexfonder kopplat till valuta och amerikansk politik och hur förhålla sig så intresset för Indexfonder generellt och hur valuta påverkar är på ropet just nu.

Jag är småsparare. Min portfölj består av både svenska och utländska fonder och aktier. I år ligger jag några procent plus totalt, men jag har 2 innehav i svenska och amerikanska småbolag som ligger över 10% minus och som jag funderar på att sälja av till förmån för en billig global aktiefond. Möjligen säljer jag av någon utländsk försvarsaktie som viktar upp förlusten mest för att det känns bättre då. Eftersom jag tror att kronan kommer att stärkas ytterligare, tänker jag fel om jag landat i att det är smartare att utföra om allokeringen senare under hösten efter att kronan förstärkts ytterligare. För visst får jag mer globalfond om kronan stärks? Hoppet om att småbolagen ska stärkas något under hösten bidrar också till min teori om att vänta lite innan jag trycker på knappen:)

Jag är medveten om att aktier och fonder är volatila och att jag inte nödvändigtvis får tillbaka hela min investering och ditt eller andra svar kommer inte belasta er i händelse av att mitt beslut så småningom ställer till det för mig:)