Håller med om det mesta förutom punkt 1.

När du köper bilen så byter du endast kontanter mot en bil, dvs ingen kostnad, bara byte av tillgång. När bilen minskar i värde så blir det dock en kostnad.

Håller med om det mesta förutom punkt 1.

När du köper bilen så byter du endast kontanter mot en bil, dvs ingen kostnad, bara byte av tillgång. När bilen minskar i värde så blir det dock en kostnad.

Imponerande att det kan bli en sån här diskussion på ett av Sveriges (det största?) största ekonomiforum…poppar popcorn

Ja, det går att tänka som Du gör oxå.

Mitt sätt att tänka blir bruttoredovisning (intäkt minus kostnad, min teori bygger på att bilen har noll i värde efter inköp, troligen inte rätt men å andra sidan får jag en intäkt som är lika med försäljningsvärdet när bilen säljs) medan ditt sätt blir nettoredovisning=värdeförändring.

Som ekonom är jag van vid bruttoredovisning men förstår att som privatperson är nettoredovisning kanske ngt vanligare.

Båda sätten funkar. Hen använder det som passar bäst för hen själv

Hmm… jag förstår inte vad bruttoredovisning (från ÅRL - redovisa tillgångar och skulder, intäkter och kostnader brutto) har för koppling med att skriva av en tillgång direkt vid inköp.

Om du också är ekonom så blir jag intresserad av hur detta används i praktiken?

Förtydligande:

Om du skulle bokföra en bil för 100kr(utan lånför att hålla det enkelt) skulle du alltså (?):

Kassa: kredit 100kr

Anläggningstillgång: debit 100kr

Anläggningstillgång: kredit 100kr

Kostnad: debit 100kr

Bilen vänder alltså in och ut i anläggningsregistret?

Jag tycker det ofta är ok att vara lite slarvig med begrepp om det är uppenbart vad man menar. Problemen uppstår när man ska börja resonera och inte har tänkt igenom någon logik för sina begrepp, det blir lätt snurrigt och helt felaktigt. Och när man kommer så långt att slutsatserna blir helt galna, då får man se till att anamma något begreppsbruk som inbegriper logik. Till exempel det etablerade fackspråket.

Fortfarande fel. Vi talar om kostnaden för ett köp av en bil, vilket är steg 1 till 5 som du ställt upp. Steg 6 har inget att göra med köp eller kostnad.

Nu tittar vi på steg 1 - 5 och uppdaterar din uträkning:

Nettokostnad under hela bilägandet = -100 (enl pkt 1) -10 ( enl pkt 5) = -110kr

Så ja, du håller egentligen med mig. Kostnaden är 110 och amortering är en kostnad.

Du har rätt att bruttoredovisning o skriva av en tillgång direkt, inte har med varandra att göra.

Slarvigt av mig.

Jag tror vi kan sammanfatta din åsikt med att en kostnad måste kopplas till en transaktion? Du verkar inte vilja inse att man kan ha en kostnad utan att någon transaktion av pengar sker?

Om amortering ska ses som en kostnad ska också lån ses som en inkomst antar jag?

Bruttokostnad -110kr kan jag köpa men EJ att amortering är en kostnad

Amorteringen är ingen kostnad den är en utgift, försök att skilja på detta.Vad du än tycker är detta redovisningspraxis sedan århundraden.

I bokföringen redovisar man värdeminskningen som avskrivningar. Det optimala är om värdeminskning och avskrivning sammanfaller. Annars pratar vi om över och underavskrivningar

Så bör man nog bokföra som Du föreslår (att lägga in den i anläggningsregistret, om det är en dyr sak som håller i minst 3år)

Men i mitt ex till chinese-investor blev det

K: Kassa 100kr

D: Inköp av mtrl 100kr

K: (kto 3010) intäkt 100kr

D: Kassa 100kr

Lade alltså inte in det i anläggning-registret.

Behandlade inköpet av bilen som inköp av en insatsvara (som oftast förädlas, innan man kan sälja den vidare)

Jag tror vi kommer lite väl långt ifrån det ursprungliga inlägget. De flesta personer köper inte bilar för 100 000 som insatsvaror utan som inventarier.

Håller med. Men mitt huvudsyfte var att påvisa att amortering (för chinese-investor) inte är en kostnad, utan en återbetalning och då spelar det mindre roll om man tar inköpet av bilen som en tillgång eller som en insatsvara. Resultatet blir samma (om exkluderar avskrivningar) samt det påverkas inte hur mycket el lite hen amorterar (vilket chinese-investor anser att det gör)

Amortering är inte en kostnad eller en utgift. Amortering är ingen form av anskaffning/köp. Det är en återbetalning av skuld. Att påstå att amortering är en utgift är lika fel som att säga att ett tagande av lån är en inkomst.

Imponerande att det kan bli en sån här diskussion på ett av Sveriges (det största?) största ekonomiforum…poppar popcorn

Är vi alla överens om att ta ett lån (i sin enklaste form) hanteras enligt följande:

Debit: tillgångar (kassa)

Kredit: skulder (lån)

När man amorterar blir det ju alltså som ovan fast omvänt.

Jag håller med, förvånande låg nivå på basic ekonomibegrepp hos en del mer aktiva profiler här.

Att skilja på kostnad, utgift och utbetalning samt kontraparen inkomst, intäkt och inbetalning är det första man lär sig i gymnasieekonomin (eller var det iaf för 30år sen).

Jag tycker det är förvånande att så många här har så låg nivå på sina svenska språkkunskaper så att de tror att enbart fackspråk är korrekt svenska. Det här är ett forum för allmänheten om privatekonomi. Inte ett forum för proffs inom bokföring. De flesta i diskussionen förstår att det bokföringstekniskt inte bokförs som en kostnad men det är sällan intressant inom privatekonomi hos allmänheten eftersom det inom privatekonomi inte finns något krav på bokföring.

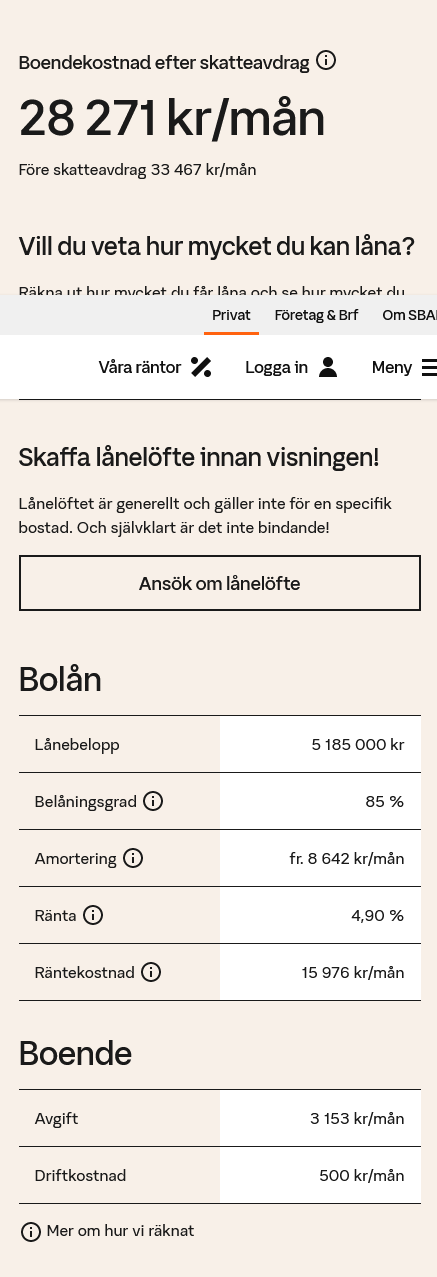

För att exemplifiera hur ordet kostnad används inom svenska språket kan vi gå in på hemnet på valfri bostad och sedan se hur boendekostnaden för en bostad beskrivs på en svensk bank (i detta fall SBAB):

Dvs man inkluderar amorteringen i boendekostnaden. Hade en privatperson frågat banken hur mycket bostaden kommer kosta per månad och banken inte inkluderat obligatorisk amortering så hade det sannolikt uppfattats som falsk marknadsföring när sedan den obligatoriska amorteringen kommer som en överraskning efteråt.

Tillägg: Ni som är av motsatt åsikt borde anmäla bankerna för falsk marknadsföring.

Kostnader och intäkter (summerat till ett resultat) är inte nödvändigtvis kopplat till genomförda in- och utbetalningar.

Du kan tekniskt sett ha både kostnader, intäkter och ett resultat utan att en krona gått in eller ut från bankkontot, och även tvärtom, att transaktioner skett men att intäkter och kostnader inte uppstått ännu.

Definitionsmässigt så uppstår kostnader och intäkter när de utförs/förbrukas.

Dvs. om du i ett företag går och köper och betalar för en säck cement på en bygghandel men inte använder den förrän nästa månad så har ingen kostnad uppstått denna månad.

Kostnaden uppstår när cementsäcken lämnar ditt lager och förbrukas, innan dess är det bara en tillgång (pengar) som bytt skepnad till en annan tillgång (en cementsäck) med motsvarande värde.

Du har ett negativt kassaflöde, pengar har lämnat din plånbok, men det är definitionsmässigt inte samma sak som en kostnad.

En tillgång som omvandlas till en annan tillgång är inte en kostnad.

Pengar som omvandlas till en aktie eller en guldtacka eller tvärtom är inte en kostnad och detsamma gäller andra tillgångar också.

Det är eventuell värdeminskning på tillgången som i så fall skulle kunna vara en kostnad.

Man har ju sina pengar kvar men i en annan form, i en tillgång av motsvarande värde.

Med det sagt, i vardagligt tal och i en privatekonomisk situation brukar man inte alltid tydligt göra den här distinktionen mellan kostnad, utbetalning och utgift i samma utsträckning eftersom de ofta hänger ihop.

Undantaget är väl just lån med amortering, jag vill ändå hävda att amortering helt enkelt inte är en kostnad.

Om du tar ett lån på 200k och betalar tillbaka det senare samma månad, har det då uppstått en kostnad denna månad?

Nope, kostnaden är i så fall eventuell ränta du fått betala för lånet, kanske 1k.

Lättaste sättet att tänka kanske är att jämföra det med en pant.

Om du behöver lämna 300kr i pant till en förening för att få låna en cykel, och du sedan lämnar tillbaka cykeln och även får tillbaka dina 300kr, så har ju ingen kostnad uppstått.

Det kan du väl även lite förenklat applicera på bilen, du får en bil och måste lämna en pant på 200k.

Bortsett värdeminskning (kostnaden) så kan du lämna tillbaka/sälja bilen och få igen panten.

Om du inte får tillbaka 200k och bara får 150k för bilen så har du en kostnad på 50k i form av värdeminskning. De 150k du fick tillbaka är inte en kostnad, bara tillgångar som byter form (bil till pengar).

Utöver värdeminskning tillkommer kostnad för eventuell ränta på lånet.

Jämför att köpa ett hus (en tillgång med ett värde) för en miljon kr eller att spendera en miljon kr på resor/fester/upplevelser.

I det ena fallet har du kvar en tillgång och i det andra fallet inte, i vart fall inte av uppenbart ekonomiskt värde även om minnen är trevliga.

Det blir skevt att säga att transaktionen för husköpet är en kostnad på samma sätt som uppfestade pengar som inte går att få tillbaka.

Därför gör man den här distinktionen och inte bara kallar alla utbetalningar/utgifter för kostnad då det skulle bli missvisande.