Betyder detta att man behöver sätta in pengar på ISK-kontot motsvarande räntan varje månad eller minskar kreditlimit med motsvarande belopp? Tänkte belåna upp till 10% men vill inte behöva sätta in pengar för räntan varje månad?

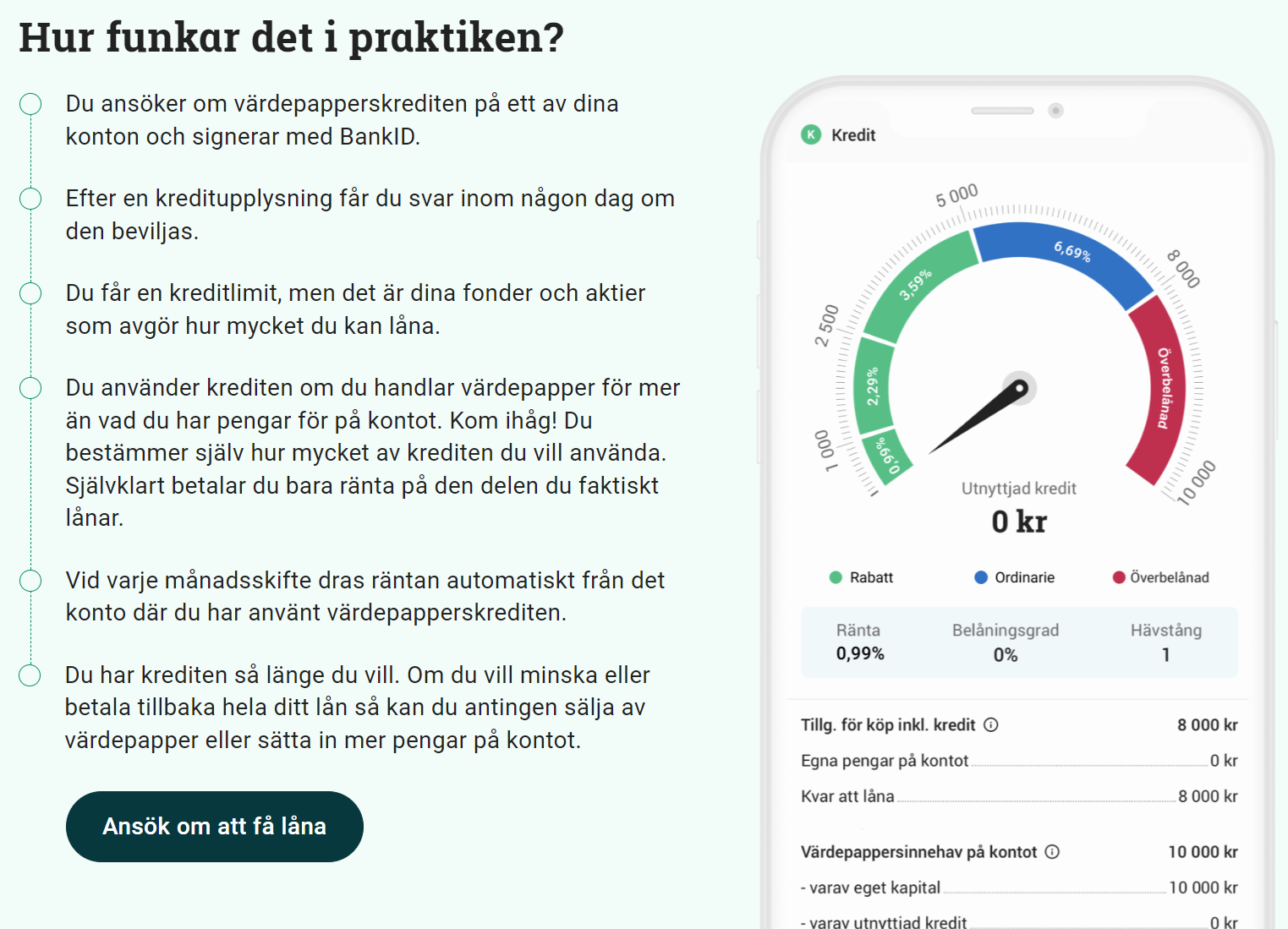

Vid varje månadsskifte dras räntan automatiskt från det konto där du har använt värdepapperskrediten.

räntan går på krediten om du inte har likvider, dvs din belåning ökar (högst marginellt så det är ju ingen skenande effekt precis, din belåningsgrad kommer påverkas långt mer av tillgångens varians)

Ok så om jag till exempel har 1000kr i värdepapperskredit så har jag lånat 1019,9kr nästa månad? Eller om jag har 10 kronor på kontot så har jag lånat 1009,9kr?

Väldigt smidigt i så fall. Som du säger, förutsatt att man håller sig under 10%, så är det inte några stora belopp per månad.

Är det verkligen så stor risk om man håller sig under 10%? Om börsen tenderar att gå upp över tid borde man få tillbaka dessa 10% och mer efter x år?

Tänker eftersom jag tar relativt låg risk när jag investerar i en global etf som investerar i 90-95% av marknaden så borde upp till 10% hävstång vara harmlöst?

Relativt till vad? 100% aktier är inte låg risk även om det är en globalfond med många bolag.

Harmlöst är det inte men ja, det går att argumentera för att det är ett sätt att tidsdiversifiera genom att kunna trycka in mer kapital i början av en sparkarriär när sparhorisonten är lång.

Som någon annan skrev så är 100% aktier (väldigt) hög risk även om det är väl diversifierade aktier. Och pga ränta på belåningen så kommer sharpekvoten att minska när du kör med hävstång vilket alltså betyder sämre riskjusterad avkastning.

Med det sagt, jag kör med 45% belåning (1.45x hävstång), men det är på en avancerad allvädersportfölj ala Jakten på den “ultimata” allvädersportföljen så sharpekvoten är ändå betydligt högre än 100% aktier utan hävstång.

Jag har kört belåning i ett antal år på Avanza. Tycker det är smidigt att jag kan köpa när tillfällen ges även om jag saknar “torrt krut”. Försöker hålla mig under 10% men ibland trillar jag över men då fyller jag på lite när lönen kommer eller låter utdelningarna täcka upp. Så länge du investerar i något vettigt och försöker hålla dig runt 10% så ser jag inget större problem med det. Många säger att de aldrig skulle låna för att köpa aktier men verkar glömma att de flesta människor faktiskt finansierar hela sina liv på kredit i och med att de har bolån eller konsumtionskrediter.

Tänker att även om 100% aktier är en hög risk så är alternativkostnaden att t.ex. köra bara sparkonto med stor sannolikhet enorm ifall man har en sparhorisont på 10-tals år.

Frågade ChatGPT för skojs skull hur många % börsen behöver falla för att man ska bli överbelånad om man lånar 10%. Någon som är duktig på matematik får gärna räkna på om det stämmer.

If you borrow only 10% of your portfolio value, the stock market would need to drop by approximately 87% before a margin call occurs, assuming a 30% maintenance margin. This is a highly conservative leverage ratio, and such a massive drop in global equities is historically unprecedented.

Så fort du har pengar på ditt konto så används de automatiskt till att betala av ditt lån.

Hur fungerar detta om beloppet man sätter in understiger det man lånat? Då försvinner ju det insatta kapitalet till amortering? Gissar att man då får låna upp summan som man satt in + så mycket som man är bekväm med (upp till 10%)?

")