Hej,

Vi kollar på bolån inför ett kommande husköp. Det är flera banker som erbjuder en lägre ränta om man binder för ett år jämfört med rörlig. Är det någon som vet varför? Jag trodde att rörlig ränta var alltid lägre än bunden.

Hej,

Vi kollar på bolån inför ett kommande husköp. Det är flera banker som erbjuder en lägre ränta om man binder för ett år jämfört med rörlig. Är det någon som vet varför? Jag trodde att rörlig ränta var alltid lägre än bunden.

Bunden ränta betyder långsiktig kund hos banken som betyder stabila intäkter, I guess. Inflationsförväntningar spelar nog också in.

Jag är inte alls övertygad om att rörlig ränta alltid är bäst fast än många experter säger det.

Banken tror då sannolikt inte på någon högre ränta inom ett år. Men tror marknaden på lägre räntor framöver kan det ju tom bli så att desto längre bindningstid desto lägre ränta.

Det kan också vara så att banken sätter lite lägre ränta på någon bindningstid som en marknadsåtgärd, dvs för att ta marknadsandelar.

Vad som är bäst i meningen att man betalat minst pengar går inte att veta i förväg. Men med bunden ränta så är det ju banken/obligationsköparna som tar risken vilket du som låntagare såklart får betala för.

Det finns också en fördel för banken att låsa in kunder i flera år om de binder räntan och dessutom mindre administration om lånet har samma ränta under bindningstiden.

Jag skulle gärna se försök till ännu bättre svar i denna tråden från någon insatt. Här är SEB:s aktuella räntor som diskussionsunderlag.

| Bindningstid | Genomsnittlig bolåneränta % | Avser månad |

|---|---|---|

| 3 mån | 1.36 % | August |

| 1 år | 1.22 % | August |

| 2 år | 1.18 % | August |

| 3 år | 1.25 % | August |

| 5 år | 1.34 % | August |

| 7 år | 1.58 % | August |

| 10 år | 1.72 % | August |

Listräntor

| Bindningstid | Räntesats % | Senaste ränteförändring | Förändring* |

|---|---|---|---|

| 3 mån | 2.39% | 2020-07-14 | -0.09% |

| 1 år | 1.74% | 2020-10-27 | -0.15% |

| 2 år | 1.74% | 2021-03-23 | +0.05% |

| 3 år | 1.74% | 2021-03-23 | +0.10% |

| 5 år | 1.94% | 2021-03-23 | +0.30% |

| 7 år | 2.59% | 2021-03-23 | +0.40% |

| 10 år | 2.84% | 2021-03-23 | +0.45% |

Bolåneräntor – se aktuella boräntor och snitträntor | SEB

@Nestor kanske vill förklara?

Först en rättelse av den gamla vanliga missuppfattningen. Bankerna lånar inte in pengar som kan försvinna över en natt och lånar dem vidare på fem-tio år. Det Egna Kapitalet är alldeles för lågt för detta. I stället ger man ut bostadsobligationer som löper på längre tid, vilka köps av aktörer på den internationella kapitalmarknaden och av Riksbanken.

Svaret får bli en killgissning. Först kan vi bortse från den korta listräntan. Det är ett oskick av bankerna att köra köra en så hög ränta. Det blir de stackare som inte har vett att pruta, och gamla låntagare som råkar ut för denna.

Tittar vi vidare så ser vi att den rörliga räntan är högre än de “korta långräntorna” . Långsiktigt ser vi sedan att räntorna stiger ju längre bindningstiden blir, med undantag för tvåårsräntan.

Marknaden tror uppenbarligen att vi kommer att ha låga räntor minst ett par år framåt. Att banken vill ha en högre marginal på tremånadersräntan är egentligen inte så konstigt. Lånet kan ju försvinna efter tre månader. Dessutom är det både arbetskrävande och kostsamt för banken att rulla sin upplåning tre månader i taget… Ett år går också väldigt fort. Jag vet ju själv som jobbat som privatrådgivare, att kan man få en kund att binda på två år så är det något som arbetsgivaren uppskattar. Då är man helt klart benägen att pruta några punkter.

Tack!

Ungefär så här alltså?

Så tittar man på snitträntorna, så ser vi en fallande ränta från 3 månader ner till 2 år. Där handlar det om att banken inte vill ha för korta affärer för det genererar för mycket handläggningstid per kund hos lånehandläggarna.

För 3 år och längre tid stiger sedan räntan då banken tror på stigande räntor, alternativt banken och dess långivare måste bygga in och täcka kostnaden för risken att räntorna kan sticka uppåt, oavsett vad banken tror kommer att hända med räntorna.

Tips är att benchmarka mot SBAB, tycker dom har väldigt svårslagna räntor på 2 och 3 år nu som flera storbanker inte kan matcha ens med helkundserbjudande.

https://www.sbab.se/1/privat/lana/bolan/rakna_pa_ditt_bolan/sa_blir_din_ranta.html

Vad banken tror spelar ingen roll, de bestämmer inte över de långa räntorna. Det är räntetron hos dem som köper bankens bostadsobligationer som betyder något.

Eftersom SBAB ägs av Svenska Staten har den en högre rating på kapitalmarknaden .Bolaget får därmed låna något billigare än Swedbank, SEB, mm. Gissa om övriga banker är avundsjuka, och gärna vill att Staten säljer sitt innehav…

Därmed har banken också möjlighet att hålla låga utlåningsräntor.

Känns ju nästan som en no brainer att inte utnyttja detta som kund på något sätt. Antingen att förhandla sin egen bank att matcha dom, eller helt enkelt byta över?

SBAB har också ett avkastningskrav att leverera pengar till sin ägare, så det är definitivt inte alltid som de ger lägst ränta. Men visst, skall man stämma av räntor så tag gärna med SBAB bland bankerna.

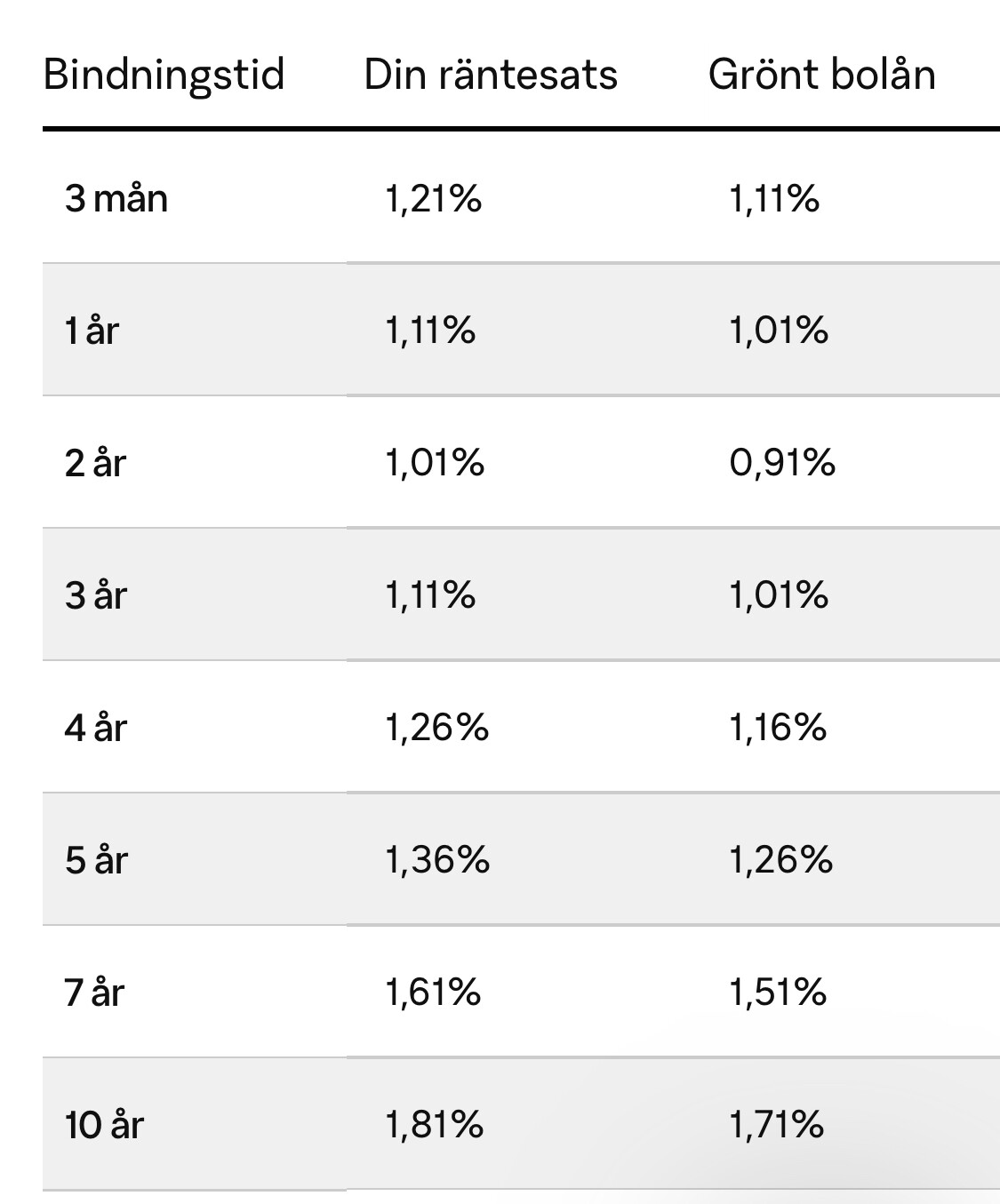

Band på två år hos sbab, 1,02%, 60 - 70 % belåning. 1,7 mkr i skuld

Har stämt av nu med alla storbanker samt min befintliga (Skandia). Och ingen av dom har kunnat matcha SBABs bundna på 2 och 3 år trots att jag erbjudit mig att bli helkund och flytta över både företag och tjänstepensioner.

Blir nog till att flytta över lånet till SBAB och låsa på 3 år nu (70% belåningsgrad, ingen förhandling eller krav om att flytta över massa annat):

Ja, att lägga ner lite tid på att hämta info vid ny- eller omskrivning av lån ger oftast en bra timpenning. Tycker man att detta är jobbigt kan man åtminstone stämma av mot SBAB.