Finns ju alltid undantag. Därför man ska sprida ut sig så mycket som möjligt. Vilket är en fördel med lysa.

Ser en något men inte jättemycket bättre återhämtning runt 2007 när jag kollar lysa 100% aktier. Skulle säga att lysa sprider ut sig sämre än Storebrand all countries tack vare sin homebias och just den perioden var det något bättre, kunde lika gärna varit sämre.

1 gillning

Jag sitter och funderar på samma sak: Rekommenderas en stor del räntefonder i en portfölj - men är det ens aktuellt när mina sparkonton har såpass bra rörlig ränta som 4.0%?

Lågrisk-räntefonder ger väl bara sämre än 4%

och jag vet inte (berätta gärna isåfall) om det skulle finnas nån poäng med en räntefond med högre risk.

Generellt tycker jag inte räntor är så kul jämfört med börsen så ser inte fram emot att sitta och fundera på hur ändringar i styrräntan skulle påverka min räntefond.

Räntefonder som AMF räntefond lång har högre förväntad avkastning än ett sparkonto och även högre risk.

Finns många trådar sen innan på ämnet.

Men ska du ha en t ex 90/10 portfölj så blir skillnaden mycket liten mellan 10% sparkonto och 10% AMF räntefond lång.

4 gillningar

Har du kollat in tråden som det länkades till tidigare i denna tråd?

Där tas olika syften med räntefonder upp.

4 gillningar

Finns som sagt mycket matnyttigt att läsa i Zinos räntetriangel-tråden. Men några kortfattade kommentarer:

-

När man pratar om förväntad avkastning om fonder så menar man riskpremie, eller realavkastning, dvs hur mycket avkastning man kan förvänta sig utöver den riskfria räntan som gäller. Det gäller även räntefonder. Så om man säger att en fond ger ca 2% i avkastning, så betyder det just nu 4 + 2 = 6%

-

Poängen med långa räntefonder är att dom möjligtvis svänger tvärtemot aktiemarknaden. Så syftet är inte bara att bevara pengarna “på sidan om” vid en krasch utan även att på ett mer aktivt sätt dämpa fallet.

2 gillningar

En stor anledning är att man måste!

I tjänstepensionerna som man placerar själv, och PPM, kan man ju inte ligga med en del i kontanter. Då får man lägga en del i räntor.

4 gillningar

Kom ihåg att räntan är just rörlig ![]() Den kommer inte vara i närheten av 4% länge till.

Den kommer inte vara i närheten av 4% länge till.

Långa räntefonder ger avkastning både tack vare de faktiska räntorna man (indirekt) erhåller men också när långa räntor eventuellt går ner och värdet på befintliga papper går upp.

På ämnet:

3 gillningar

Tackar för förklaringarna!

OK, så det anses lite väl försiktigt att avstå från räntefonder till förmån för 4%-sparkonto (jag är ändå benägen att ta lite risk, har lång sparhorisont)

Tack, ja där förklarades det ju fint med “Varför räntefonder” att de har högre avkastning än sparkonto, med lite tur kan stiga vid börskrascher, och att ju sparkonto inte är ett alternativ i tjänstepensionen så där bör man ha räntefonder i portföljen

Åhå, det visste jag inte. Måste läsa på mer om detta. Vad är bästa stället för att se vad riskfria räntan är?

Så sant så.

Ja. Räknat med att den kommer gå ned. (och känns som vissa ‘nya’ banker kanske drar på med lite extra sparränta ibland för att hamna på nån topplista och locka nya kunder, sen sänker)

Nu känner jag mig mer sugen på att börja sätta mig in i räntefonder.

3 gillningar

Du kan kolla på ex Stibor för ett ungefärligt värde. “Tom/Next” är den rörliga räntan.

1 gillning

Jag har alltid haft en del av portföljen i räntefonder. Minst 10%. Men senaste tiden gick jag över till 100% aktier.

Är lite sugen på att gå tillbaka till att inkludera räntefonder.

Men som alltid är jag lika kluven med om jag ska ha globala statsobligationer eller svenska. Alltså AMF Mix vs AMF Lång.

Majoriteten av aktiedelen är ju global. Men har hört så mycket illa om valutasäkrade utländska obligationer… De är dyra osv. Kostanden ligger inte i avgiften, utan i derivaten och valutasäkringen, som är inbakad i avkastningen.

Hur tänker ni andra, som har räntefonder?

Hej!

Jag kör sedan länge 50/50 portfölj för privat sparande (ej pensionsdelen), där aktiedelen är global indexfond och räntedelen är hälften korta och hälften långa svenska räntefonder, tanken är att bara ta valutarisk/möjlighet i aktiedelen men ej i räntedelen. Det logiska vore kanske att även ta globala räntefonder men jag har valt att göra så här ändå…

2 gillningar

Jag tänker kort att ifall skydd är mest viktigt, så är AMF lång det självklara valet. Om du vill ha ett litet plus som kanske faller ut, kanske inte, så borde AMF Mix vara valet.

Öppen för diskusson dock då jag anser att det är en viktig och relevant fråga.

Hade en besläktad fråga i detta ämne men ingen har vågat svara där än så länge ![]()

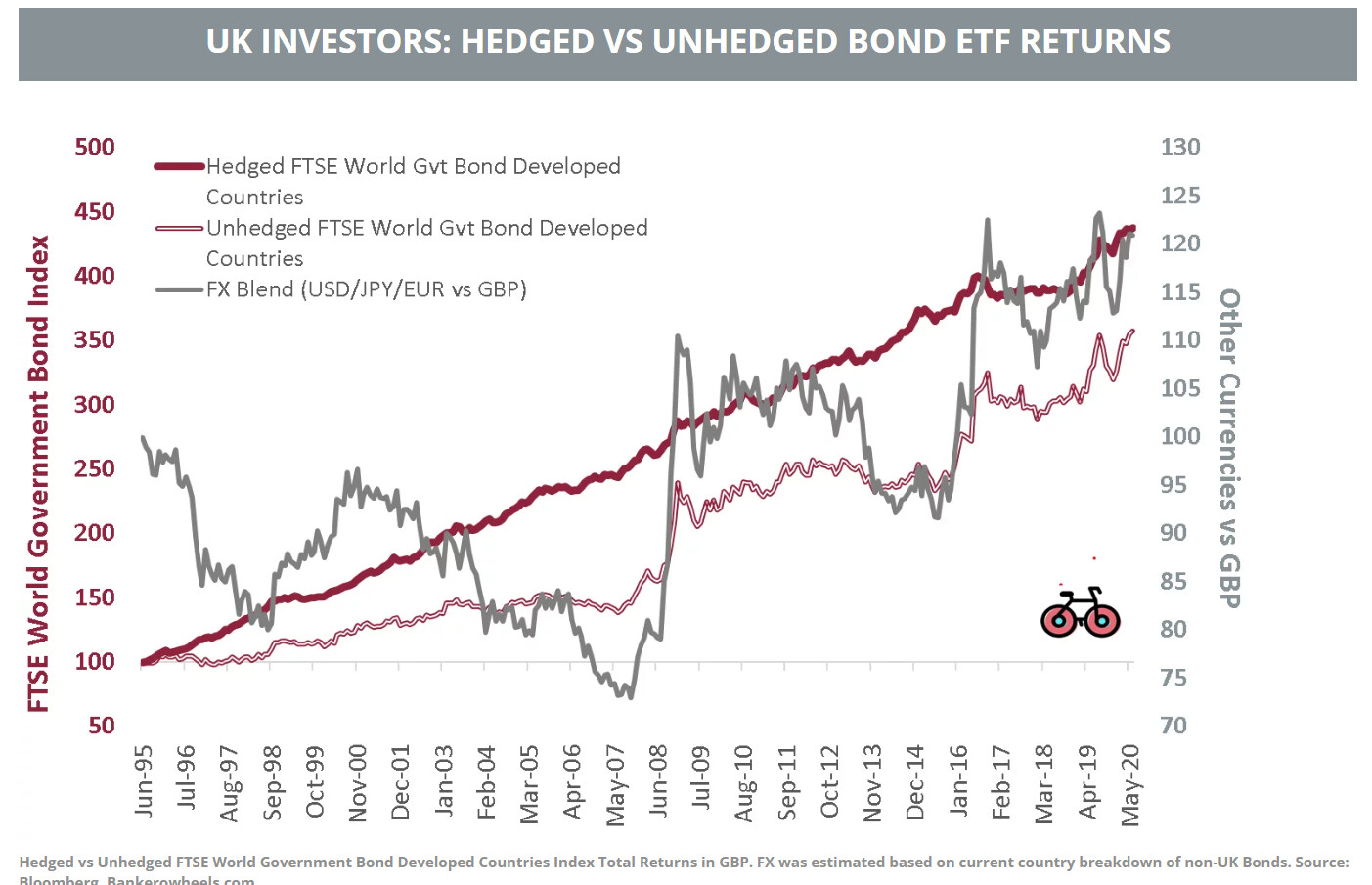

Sen argumenterar ju både massor av Bogleheads samt Banker on Wheels för valutasäkring, t:ex:

UK som de visar på bilden ovan är ju med i G10 länderna, Sverige likaså.

Man verkar nå samma slutresultat men med mindre hack i kurvan för en liten extrakostnad (valutasäkringen).

3 gillningar

Ja men precis. Tycker absolut det är något som borde diskuteras mer om här på forumet.

Jag tänker att det i slutändan är små skillnader. Jag tror jag föredrar svensk statsobligation, just för att jag inte förstår priset av valutasäkring av globala obligationer. Vill köpa något jag förstår. Tror även att tex AMF Lång eller Storebrand Obligation, är bredare inom regionen. AMF Mix blir lite halvbred över flera länder.

Så tänker jag.

2 gillningar

För den långa räntefonddelen kör jag hälften AMF lång och hälften Storebrand obligation och det senaste året har de haft liknande utveckling

1 gillning

Jag kör 100 % Lannebo High Yield på räntorna.

Folk säger att man inte ska köra High Yield för att det korrelerar med börsen.

I veckan föll börsen ned 9% men fonden ned 0.15%, så korrelationen verkar inte jättestark.

1 gillning

Ganska kort tid att jämföra med… ![]()

![]()

1 gillning

Vilken bank har du som ger gav 4,30% på bankkonton (2024) ?

Nu har ju tråden något år på nacken men sparräntan du kunde få hos nischbanker vart högre 2024 än idag, speciellt om du låste dem på fasträntekonto 6-12 mån. Jag hade själv 4,20% hos Svea Bank mellan februari 2024-februari 2025.

Ränteintäkten på sparkonton beskattas med 30% så ditt kapital kmr öka med ca 3,01%, inte 4,30%.