Exakt. Som jag skrev om i annan tråd, vet själv om folk som har både 8 och 9-siffriga belopp på Lysa. Så lysa är definitivt inte bara till för dem som inte kan. ![]()

Lite som ap7 såfa.

Exakt. Som jag skrev om i annan tråd, vet själv om folk som har både 8 och 9-siffriga belopp på Lysa. Så lysa är definitivt inte bara till för dem som inte kan. ![]()

Lite som ap7 såfa.

Kör cirka hälften av tillgångarna i Lysa. Har egentligen lite för mycket Sverigebias på Avanza. Så jag behöver sälja av lite och köpa mer global.

Sant om vi pratar absolut avkastning över lång tid, eftersom vanlig globalfond innebär större risk. Större risk = större absolut avkastning över tid.

Bra alternativ, men du går miste om småbolag.

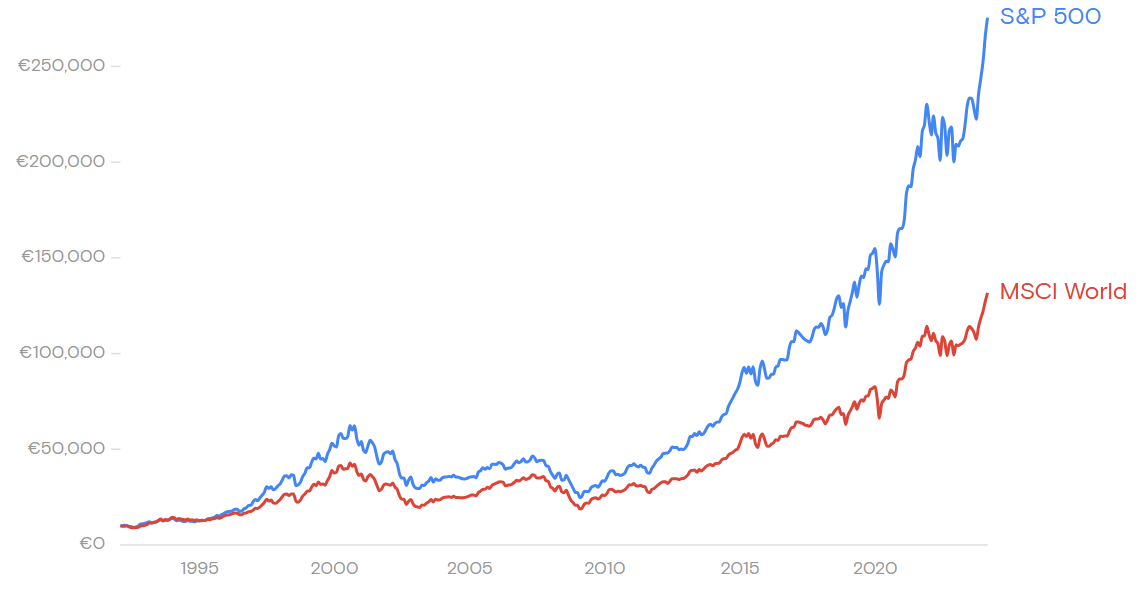

Dom som vill vara aktiv och ta större risk (och lägre riskjusterad avkastning). Exempelvis köra endast USA:

Ja precis. Däremot vet vi redan nu att marknadsvikt ger bäst riskjusterad avkastning. Det ändras inte baserat på utfallet på absolut avkastning.

Det är ingen som rakt ut “call bullshit” på forskningen som säger att marknadsvikt ger bäst avkastning i förhållande till risk (om vi för enkelhetens skull släpper homebias och pratar endast om Lysa Aktier C), men ändå har vi såna här trådar om och om igen?

Jag har Lysa. (Och annat.)

Brukar bli påhoppad om jag på något sätt nämner att usa kan eventuellt vara bättre än global ![]()

Det är nog bara om/för att du påstår att det är bättre på något generellt sätt, vilket det ju inte är.

Nix. Bara att det är möjligt den kan ge bättre avkastning baserat på deras innehav idag och usa position med sina företag.

Men går off topic nu så ska ej säga mer om det för trådens skull.

Ber andra att heller ej svara med varför den över den osv. Håll oss till topic ![]()

Ne inte ens i fallet absolut risk stämmer det.

Större risk är inte alltid större absolut avkastning.

Ett enkelt exempel på varför det inte alltid är så är att sätta 100% i en enda slumpmässig aktie. Det är mycket högre risk men samma förväntade absoluta avkastning som index.

Att välja bort EM och småbolag ger förmodligen lägre risk och lägre absolut avkastning och marginellt lägre riskjusterad avkastning än att inkludera. Helt enkelt p.g.a. lägre riskfaktorexponering.

Kan ej klaga på lysa hade mina pengar där ett par år och var mycket nöjd med tjänsten.

Något som dock störde mig enormt mycket var den “påtvingade” homebiasen på hela 20 procent tror jag det var jag vill ha helt marknadsviktat i min portfölj alltså 1 procent sverige så därav var jag tvungen att göra mig av med lysa och kör nu embart “vanliga” globala indexfonder hos 3 stycken andra nätmäklare.

Kan du utveckla kring detta? Har man intresse för ekonomi och investering (som du uppenbarligen har) så har jag svårt att förstå varför man inte skräddarsyr sin egen lösning, speciellt när det handlar om såpass lite arbete + borde vara roligt.

Jag förstår att man vill betala extra för emerging market, Kina och USA är ju trots allt nästan i ett digitalt krig, energikrig, råvarukrig, etc etc. Båda vill visa musklerna, Kina bjuder in fler och fler länder i BRICS, etc etc. Så man vill ha exponering dit om den andra sidan blir starkare och USA blir svagare.

Men att betala extra för småbolag känns rätt så onödigt. De är en väldigt väldigt liten del av portföljen om man har dem i marknadsvikt, och dom har ofta hög korrelation till sina länders storbolag.

Vi har haft “lost decade” här i väst när EM samtidigt gått som tåget, och just nu har vi ett lost decade där borta medan USA går som tåget. Perfekt att ha båda. Jag har aldrig sett nåt liknande med småbolag.

Är inte det en haltade jämförelse? Såfa är väldigt billig, utöver att vara väldigt bred, och hävstång på det. Lysa är bredare än en globalfond men inkluderar ingen hävstång och är verkligen inte billigare.

Hmm ok. Jag trodde att MSCI World innebar högre risk än MSCI ACWI/Lysa C (pga att det täcker mindre del av världsmarknaden) och därmed potential till högre avkastning, men det är fel, MSCI World har lägre risk? Så Lysa C har högre risk men samtidigt så pass mycket högre förväntad absolut avkastning att den riskjusterade avkastningen blir högre än för MSCI World?

Jag anser inte att jag är klokare än forskare så jag litar på att marknadsportföljen ger den bästa riskjusterade avkastningen, dvs att det lönar sig att inkludera småbolag.

För mig har Lysa varit Lysande. Jag behöver inte bry mig, det är osexigt och det finns extremt liten pillfaktor. Jag upplever att det är så väldigt mycket enklare att hålla sig till ”Just Keep Buying”.

Största vinsten för mig är att det frigör så mycket mentalt. Jag har slutat jaga fraktioner av procentandelar.

MSCI World exkluderar EM medans MSCI ACWI har med EM. Lysa Aktier C har även med småbolag som de andra inte har.

Så Lysa ger större andel småbolag. Ergo MSCI World/ACWI ger större andel storbolag.

Storlek är en väl käns riskfaktor där större bolag har lägre avkastning och lägre risk.

Således, kan förväntas att Lysa har högre risk och avkastning (om än inga stora skillnader).

Bara för att något tar mindre del av världsmarknaden innebär inte det högre avkastning (exemplet med ett bolag). Högre risk eller inte beror på hur exponeringen skiljer.

Högre risk är inte kopplat till högre absolut avkastning om inte risken man ökar är rätt typ av risk. Det finns okompenserade risker… det finns en anledning till att man ibland säger att diversifiering är en gratis lunch.

Som @Nightowl skrev, vi måste skilja på diversifierbar och icke-diversifierbar risk.

Från wikipedia:

Säg att vi kan välja mellan två icke-korrelerade tillgångar som båda har en förväntad avkastning på 10% och en volatilitet på 30%.

Så riskjusterad avkastning för att enbart investera i ena eller den andra kan vi förenkla till: 10%/30% = 0.33

Om vi kombinerar de två tillgångarna så har vi fortfarande en förväntad avkastning på 10%, men volatiliteten sjunker till: SQRT(15%^2 + 15%^2) eller 30%/SQRT(2) = 21%

Så riskjusterad avkastning blir: 10%/21% = 0.48

(I verkligheten är olika aktier såklart mer korrelerade med varandra, men det är svårare att räkna på).