Vad säger forskningen?

Denna post kommer att utgå från vad forskningen säger, dvs:

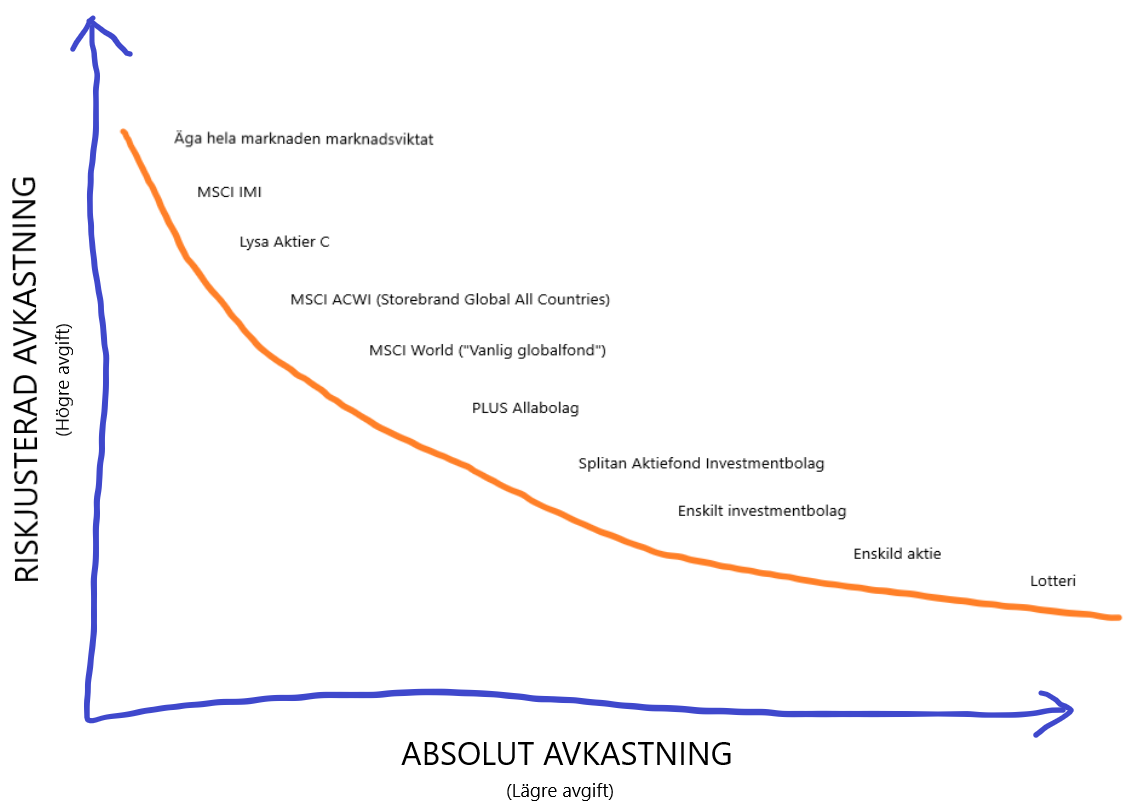

Forskningen säger “köp hela höstacken” (alla bolag, i alla länder, i alla storlekar, i alla branscher, i enighet med den marknadsvikt som respektive bolag har av den totala börsen.) Detta för att få högst riskjusterad avkastning. Ens portfölj bör således se ut som denna https://marketcaps.site/ 12 där sverige står för c.a 1%.

80% Globalindex

10% Globalindex Småbolag

10% Tillväxtmarknadsindex

Målet kommer således vara att uppnå en balans av så hög riskjusterad avkastning till så låg avgift som möjligt.

Vilka är de 3 alternativ som kommer att jämföras?

Jag kommer att jämföra 3 enskilda indexfonder du kan köpa själv mot 2 olika fondrobotar.

Valen utgör ett långsiktigt sparande med 100% aktier.

Samt

3 Indexfonder

Med 3 Indexfonder kan du få c.a 5000 innehav 100% marknadsvikade till en total avgift av 0,216%

- 80% DNB Global Indeks S - 0,18% avgift

- 10% Handelsbanken Gl Småbolag Ind Cri A1 SEK 4 - 0,45% avgift

- 10% Avanza Emerging Markets - 0,27%

Du kan jämföra avgifter på feefighters.se

Om man vill göra det lättare och ha alla 3 innehav på avanza blir avgiften totalt 0,269%

| 100% Aktier | 3 Indexfonder | Lysa Bred | Opti |

|---|---|---|---|

| Avgift | 0,216% | 0,374% | 0,8% |

| Innehav | 5000 | 8000 | 8000+ |

| Marknadsvikt | 100% | 80% | 100% |

| Home-bias | 20% |

Hur läser jag av denna lista?

Fler innehav till samma marknadsvikt bör leda till högre riskjusterad avkastning.

Vi kan därför säga att Opti med över 8000 innehav med 100% marknadsvikt bör leda till högre riskjusterad avkastning än de 3 valda indexfonderna som har 5000 innehav med 100% marknadsvikt.

Med Lysa Bred får jag 3000 fler innehav än med 3 indexfonder. Leder Lysa bred till högre riskjusterad avkastning?

För att reda ut detta måste vi återgå till att “Fler innehav till samma marknadsvikt bör leda till högre riskjusterad avkastning.”

Så vad är problemet i kalkylen?

Lysa Bred har förvisso 3000 fler innehav än 3 indexfonder, men det är ej till samma marknadsvikt då Lysa Bred har 20% home-bias vilket bör leda till lägre förväntad riskjusterad avkastning än om dessa 20% var marknadsviktade.

Så 80% av innehavet i Lysa Bred bör leda till högre riskjusterad avkastning än 3 indexfonder.

Men 20% av innehavet i dessa fondrobotar bör leda till lägre riskjusterad avkastning än 3 indexfonder.

Så vad blir totalen? Vad ger högst riskjusterad avkastning på totalen med detta i beräkning?

Ingen vet. Dock är min personliga magkänsla att 20% home-bias leder till lägre riskjusterad avkastning i jämförelse med valet av 3 indexfonder till 100% marknadsvikt och det är helt klart att Opti med fler innehav samt 100% marknadsvikt bör leda till högst riskjusterad avkastning av alla alternativ.

Med ovanstående lärdomar i beaktning, vad är bäst?

Först måste vi ranka dessa utefter förväntad riskjusterad avkastning

| Lysa Bred | 3 Indexfonder | Opti | |

|---|---|---|---|

| Förväntad riskjusterad avkastning | ? | Medel | Högst |

| Avgift | 0,374% | 0,216% | 0,8% |

Om vi utgår från min magkänsla så bör Lysa Bred leda till lägre förväntad riskjusterad avkastning än 3 indexfonder och har även högre avgift. I detta fall blir Lysa klart sämre än 3 Indexfonder vad gäller högst riskjusterad avkastning till lägsta avgift.

Men om vi ponerar att de 3000 fler innehav som Lysa Bred har leder till högre riskjusterad avkastning totalt trots de 20% home-bias Lysa Bred har. Då blir kalkylen att Lysa Bred behöver gå 0,158% bättre än 3 Indexfonder innan avgift för att vara värt det rent ekonomiskt.

Opti vet vi som tidigare att de har högst riskjusterad avkastning.

För att Opti ska vara värt det måste Opti gå 0.584% bättre innan avgift än 3 Indexfonder alternativt 0.426% bättre innan avgift än Lysa Bred.

Hur många procent bättre eller sämre i framtiden dessa alternativ kommer att gå vet ingen.

Vi har inget sätt att exakt mäta förväntad riskjusterad avkastning samt inget sätt att exakt mäta hur många procent den högre mängden riskjusterad avkastning leder till.

Du får helt enkelt gå på din magkänsla och nu har du iallafall siffror som du kan basera ditt val på.

Men hallå högst riskjusterad avkastning är ju inte allt!

Nej det är det inte, och det finns fler anledningar än så att välja fondrobot över enstaka indexfonder.

Här är några av anledningarna som brukar nämnas på forumet

- Man slipper ombalansera hela tiden med en fondrobot.

- Det kan vara lättare att hålla sig från att pilla på sparandet med en fondrobot.

- Det kan vara lättare att komma igång och välja rätt med en fondrobot.

- Det kan vara lättare att månadsspara automatiskt.

- Home bias i Lysa kan vara bra! Även om det inte leder till högre riskjusterad avkastning.

Argument för och emot här: Home-bias och övervikt mot Sverige | Samanställning med argument för och emot

Disclaimer

Kom även ihåg att denna analys enbart utgår från alternativet 100% aktier för ett långsiktigt sparande.

Jämförelse över hur valen ser ut vid viss andel räntor m.m får någon annan gärna kommentera!