Hej

Jag har hittat hit ganska nyligen och tycker detta forum är super.

Jag och min man har samlat på oss lite i portföljen och känner att den behöver städas upp rejält.

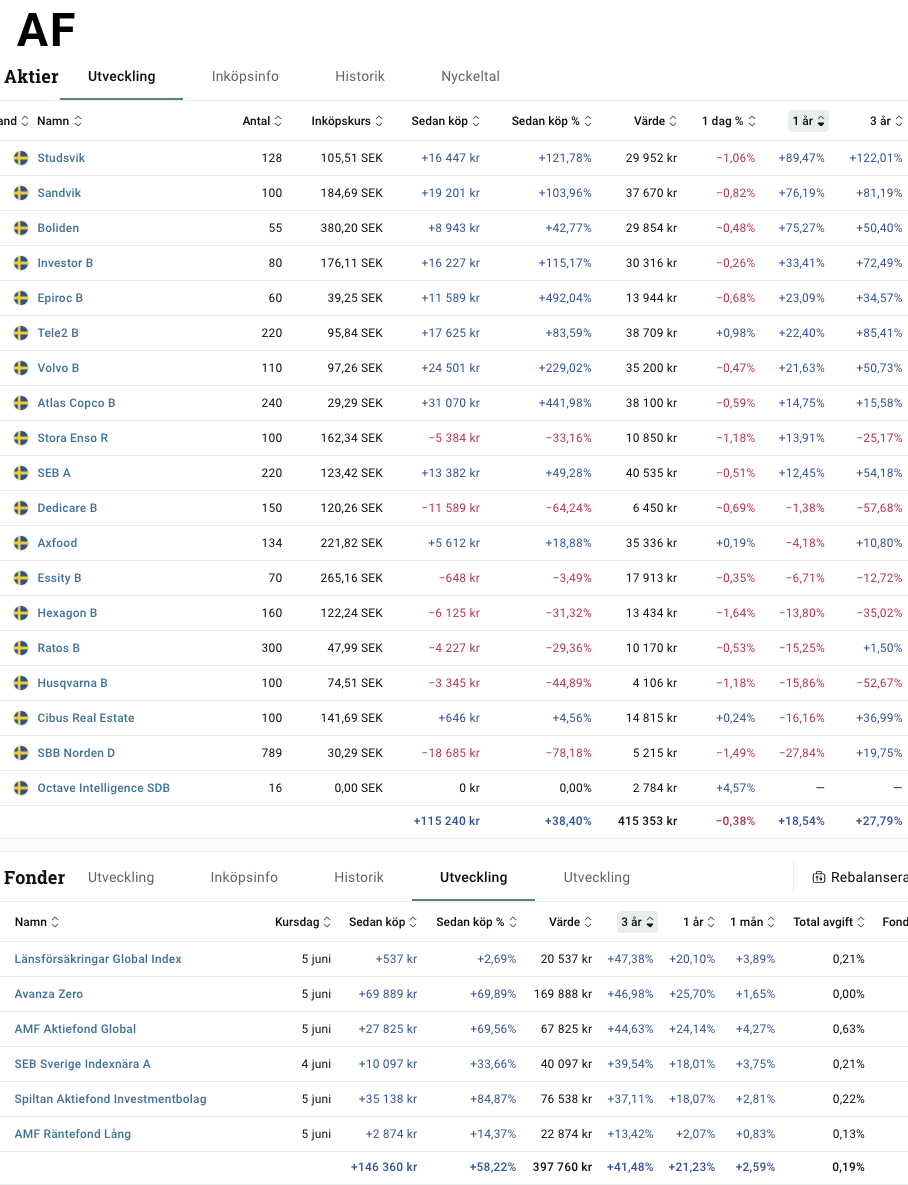

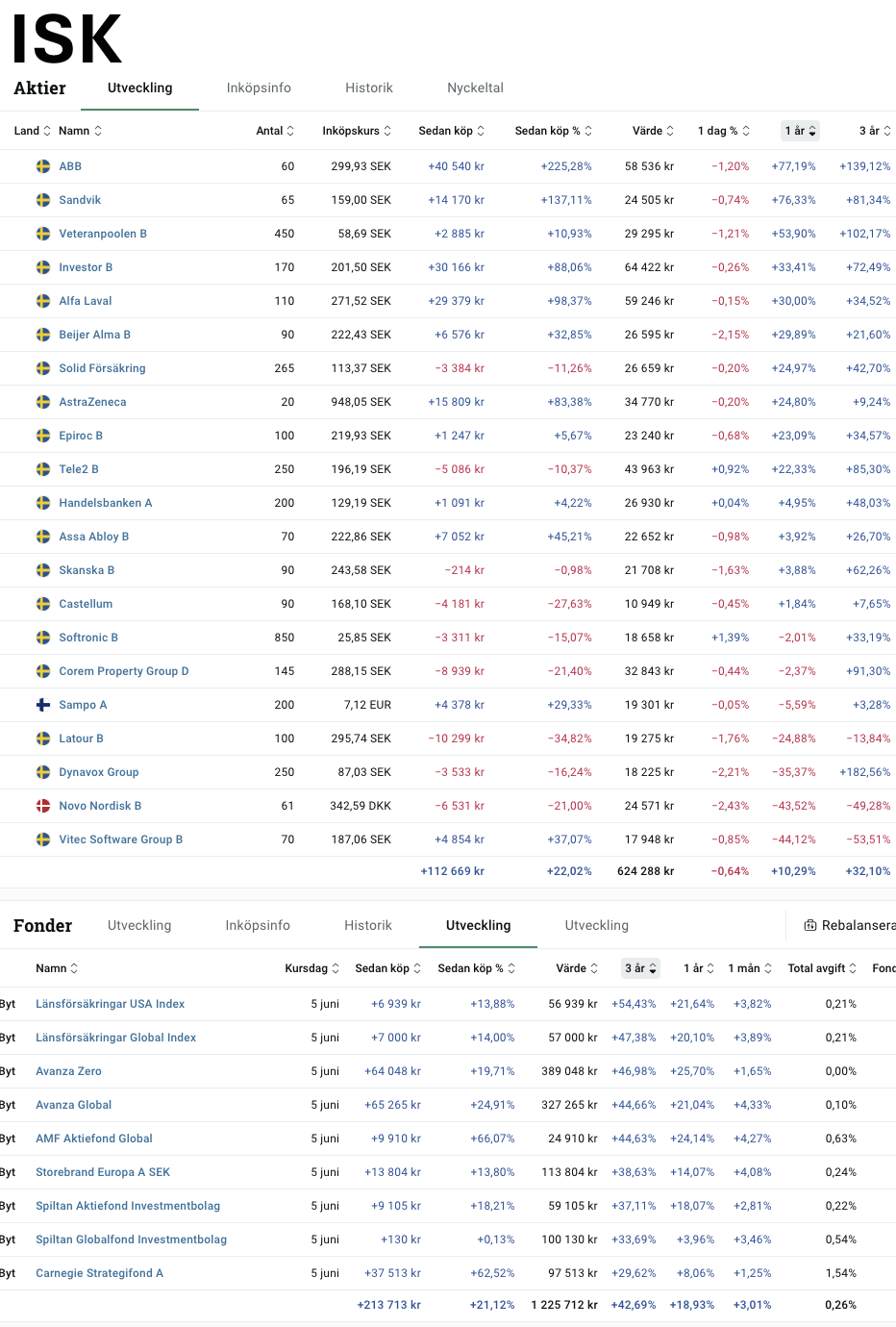

Vi har ca 4 miljoner, en del i AF och 3 delar på ISK. 50% aktier och 50% fonder.

Jag har fått lite feeling ibland och köpt aktier på tips och efter att ha läst någon blogg eller så. Men jag har ju inte haft en aning om när det är dags att sälja… ja det är dumt och nu ska det bli bättring.

Vi har träffat Söderberg och Partner men tycker det känns dyrt samt knasigt att byta plattform. Vi har nog landat i att ha kvar pengarna i Avanza och sköta det själva och följa råden här.

MEN, det är lite rörigt, vi har ca 40 olika aktier och 11 olika fonder…

Vilka ska vi sälja, är det läge nu? En del aktier och fonder finns både på AF och ISK.

Kan man få råd av kunniga människor här på forumet eller är det för mycket?

Eller ska vi ta hjälp av någon firma för att städa upp och sen följa råd här?

Det enkla svaret är att försöka få ner antalet innehav till kanske 2-5 fonder men mycket beror på vad ni har i portföljerna, er ålder och när ni vill börja använda kapitalet. Svårt ge råd med den info du ger oss. Kan ni tänka er sälja alla aktier och bara ha billiga indexfonder?

Tycker frågan börjar i fel ände. Frågan som borde ställas är vilka fonder/aktier ni borde ha nu. Fundera inte alls på vad ni redan har. Det klassiska tipset (som kanske inte är rätt för er, men en bra utgångspunkt) är helt enkelt: en bred indexfond + räntor. Sen om ni gillar Sverigefonder, småbolag, guld, eller något annat kan man såklart lägga in det också.

Sen när ni bestämt vad ni ska ha är det bara att riva av plåstret och byta ut allt (eller ja, spara en slant till AF-skatt.) Ponera att ni vaknade imorgon och allt var sålt, vad köper ni nu? Mycket lättare fråga än vilka av de ca 50 olika sakerna som ska säljas.

Finns ingen som vet när det är “läge att sälja,” det är bara att göra. Är man rädd att något plötsligt ska hända kan man byta ut lite i taget, men jag är inte övertygad om att man tar mindre risk då…

Jag förstår om det var lite otydligt, tänkte först kolla om det är ok att fråga eftersom det är så mycket/många olika aktier vi har.

Varför jag vill sälja är för att det är lite många aktier och jag har ingen koll, tänker att det är bättre att sätta det mesta i en eller fler indexfonder och räntebärande. Jag har fått lite väl mycket feeling som ni ser. Det lär ju bli bättre avkastning i fonderna än i mina aktieval.

Vi är 55 år, sparhorisonten är lite otydlig.

Jag fattar grejen med att sälj allt utom det jag vet att jag vill ha kvar. Men tänk om någon tycker att just den och den aktien kan du spara fast den ligger minus, det är ett starkt bolag som är på väg tillbaka. Det är lite sånt jag efterfrågar, någon kanske har lite koll på bolagen.

En del av aktierna har jag köpt på grund av utdelningen, det har jag läst om här vad det innebär.

Jag lägger med skärmdumpar här om någon vill titta och har något bra och kloka råd tar jag tacksamt emot dom.

Att sköte en ekonomi är lite som att vara en trädgårdsmästare, det är alltid lite ogräs i rabatten som måste rensas och lite växter som behöver bytas ut. Men för att det ska bli bra behöver man en översiktsbild för hela trädgården så att man vet vad den enskilda rabatten ska bidra med, den kanske ska konverteras till ett trädgårdsland för att producera andra nyttigheter.

Ett första steg innan man börjar rensa bland aktier och fonder är att ta reda på vad man vill att ens portfölj ska tillföra hela sin ekonomi.

Mitt förslag är att man först börjar med att sammanställa en översikt över sin ekonomi så man vet hur hela trädgården ser ut och sedan bestämma vad som behöver förändras för att det ska bli en bra helhet, förslagsvis utgår man från Fyra-hinkar-kalkylen | RikaTillsammans där man sammanställer alla sina tillgångar.

När man sen har en överblick så är det lättare att se vilka förändringar som man vill/behöver göra.

Ja det låter klokt, det är kanske där vi ska börja.

Rabatterna måste rensas kontinuerligt, men har man gjort en bra plan från början och valt bra marktäckande växter minskas underhållet, nu ska en ny plan tas fram

Tänker att det hade gjort gott med en bred sverigefond. När du sedan läser aktietips kan du bara bekräfta att du redan äger aktien via fonden. Glöm ej att spara pengar till skatten på AF försäljningarna.

Du kan ju precis lika gärna få det motsatta. Lita på att marknaden visar konsensusåsikten om vad företaget är värt med framtidsutsikter i beaktande. Om marknaden tror att ett företag är starkt och ska gå bättre än marknaden i allmänhet, så skulle ju marknaden ha ökat värderingen på bolaget. Med andra ord, ingen gissar bättre här än någon annan så du kan lika gärna sälja och köpa index om du inte finner glädje i att äga en massa aktier.

Jag tror många börjar i fel ända och håller på och grejar med detaljer, vilken fond/aktie ska jag köpa, behålla eller sälja, detta innan man rett ut vilket behov man har.

Det första man behöver göra är att titta på helheten i sin ekonomi, dvs intäkter, utgifter, tillgångar och skulder.

Tillgångar exempelvis:

ISK

Aktiedepå

Sparkonton

Boende och fritidshus

Allmän pension

Tjänstepension

Privat pensionssparande

Guld

Eget företag/onoterade tillgångar

Andra dyrare prylar

mm

Skulder

Bolån

CSN

Billån

privatlån

mm

Gör man sedan lite överslag över ens intäkter och utgifter på årsbasis så har man sedan något att arbeta med.

Det är svårt att bestämma vad man ska göra med ISK och AF innan man ser den i ett större samband på tillgångssidan.

Exempelvis kan det vara så att

ISK/AF ska ha ett betydligt större kapital än idag om man har ett lågbelånat boende med mycket bundet kapital som man vill frigöra för framtiden.

Det kan också vara så att ISK/AF ska vara mindre om det finns “dåliga” lån, mindre troligt i er situation men man kan ju aldrig veta…

Beroende på hur stort pensionskapitalet är så kan innehållet i ISK/AF behöva justeras med avseende på tillgångslagen, exempelvis ränta/aktier mm

mm

Att jobba med hela sin balansräkning kommer för de flesta att göra betydligt större skillnad för avkastningen än att välja ut enskilda aktier eller fonder.

Om jag kommer ihåg rätt så är ni jämgamla med mig, dvs halvvägs mellan 50 och 60 år, en perfekt ålder för en rejäl översyn av sina tillgångar 5-10 år innan pension. Dessutom kan det vara så att man vill fundera på hur man ska hjälpa eventuella barn att få en bra start på vuxenlivet.

För egen del så har jag nog inte köpt enskilda aktier de senaste 15-20 åren, har ju äldre jag blivit intresserat mig mer och mer för helheten ser ut, det är ju den man ska leva på.

Sälj av några av “sorgebarnen” (aktier som gått dåligt) i AF:en och öka innehaven i några av de som gått bättre. Men kom ihåg att det ska petas med i deklarationen.

Ni har ju många fina aktier att behålla på längre sikt också, anser jag.