Jag ser det hela ur Konsumentens perspektiv. Förstår att Banken resonerar annorlunda. Tycker dock att säkerhet bör premieras mer än den gör i nuläget.

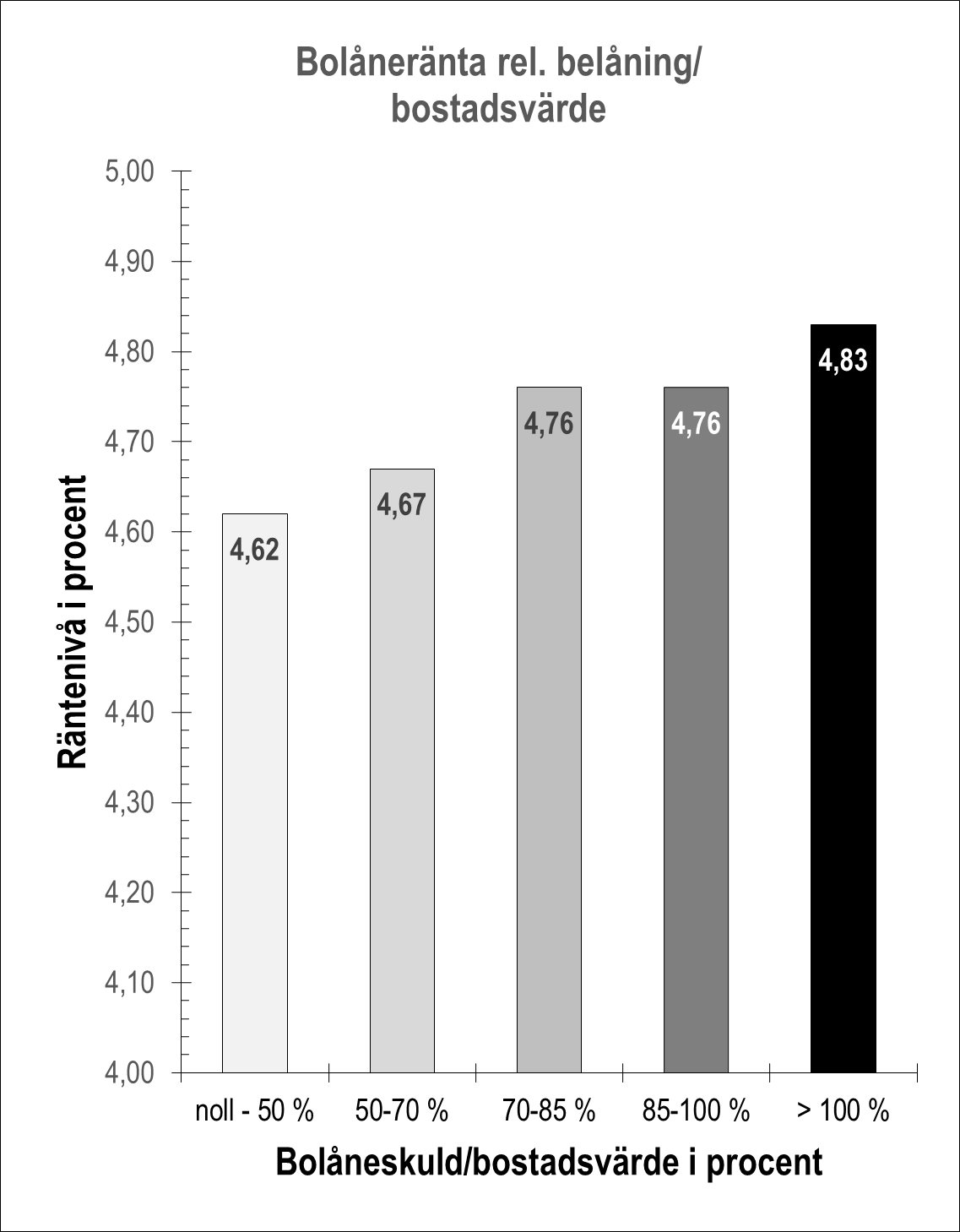

. Tyvärr visar inte SCB data för “noll-50 %” trots att de har dem. Det skiljer 14 punkter mellan 100 % belåning och noll-50. Om belåningen/värde utgör 1/10-del tycker jag att ränterabatten borde vara större.

I Sverige är det dubbla säkerheter för bolån, både bostaden och låntagaren är pantsatt. Verkar konstigt att stirra sig blind på endast en del av säkerheten.

Belåningsgrad säger dessutom väldigt lite om ett bolån då husets värde inte påverkar intjäningsförmågan. Detta kan ställas i kontrast mot ett fastighetsbolag.

1 gillning

Tvärtom. Det är väl helt i konsumentens intresse att de båda läkarna i exemplet ovan, får en anständig ränta.

Dina staplar visar hela bilden. Jag misstänker att det i belåningsgrad 0-50 procent finns en och annan fattigpensionär. I de två staplarna längst till höger finns å andra sidan många höginkomsttagare med bra KALP. I annat fall hade de inte fått lån överhuvudtaget.

Jag kan försäkra dig på heder och samvete att låntagare med en dålig KALP ligger på en betydligt räntenivå än vad staplarna visar. Staplarna är ju ett genomsnitt.

Under årens lopp har jag å bankens vägnar bevistat ett antal exekutiva auktioner. Vad gäller privatpersoner har jag aldrig, upprepar aldrig varit med om att en höginkomsttagare tvingats sälja sin villa. Det har varit låginkomsttagare samt småföretagare med dålig lönsamhet som råkat illa ut.

På lite sämre objekt räcker tyvärr inte alltid 50-60 procents belåningsgrad. Ett objekt inköpt för 1 miljon på landsbygd, omålat och med läckande tak är en mardröm för en bank. I värtsa fall får man inga bud alls. Nej, visst kan man leka med siffror hit eller dit. I grunden är alltid betalningsförmågan det viktiga.

2 gillningar

Ja, genomsnitt säger ju ofta inte hela sanningen. Har du kanske några tips på vad man ska säga till banken vid omförhandling av lånet, om man är pensionär med extremt låg belåning och objektet är hyfsat attraktivt?

Alla banker avskyr att tappa kunder, så att hota med ett bankbyte är aldrig fel. Har du och din fru eller sambo sparande i fonder så skall man givetvis påpeka detta också.

Med en låg belåningsgrad och en förhoppningsvis bra pension bör din förhandlingspositionen ändå vara någorlunda bra.

1 gillning

Tack,

vi får hoppas på det bästa.

1 gillning

Jag är arbetande med helt ok lön, belåningsgrad på under 40% på hus i storstadsregion, ganska stort sparande, inga andra lån. Ändå lyckades Swedbank inte prestera en rörlig ränta som var mer än symboliskt lägre än Stabelo. Och då med en ränterabatt som gäller i två, sedan ska man hålla på igen. Så fördelen med Stabelo är att där får man en siffra som gäller utan att hålla på och snacka. Det är inte så himla lätt att deala med banken nu för tiden när allt är centraliserat och man aldrig träffar någon person live. Man är liksom bara en i mängden.

Fast Ikano verkar ju intressant, får kolla det mer.

SBAB, Skandia och Landshypotek kör samma modell med fasta priser baserat på belåningsgrad