Sitter som ordförande i en BRF. Vår nya ränta konverteras inatt av SHB och hamnar på 3% rörligt, då är inte novembers styrräntehöjning inkluderad. Längre bindningstider ligger fortfarande mot 4%.

Personligen har jag 1% ränterabatt rörligt hos Swedbank.

SBAB obunden ränta 2,85% prutat och klart. Den gäller i 3 månader sen får vi se, det blir väl en höjning igen. Jag kör på obundet för jag tror inte räntan kommer gå mycket över 4% (som det kostar om jag binder). Bättre spara pengar som jag tjänar på ha obundet och använda dessa till att betala en högre ränta med. Praktiskt att slippa eventuella upplåsningskostnader också.

Sista tiden med snabba räntehöjning har varit komplicerad för den som har stått i begrepp att förhandla boränta. Eftersom en flytt av bolån i bästa fall tar ca 5 dagar från ansökan till utbetalning har i många fall helt andra förutsättningar gällt i slutet jämfört med i början av processen. Detta har gjort det svårt att ställa banker mot varandra på ett effektivt sätt.

Med det sagt blev jag erbjuden 135 punkters rabatt på 3 mån hos swedbank efter att ha begärt ut amorteringsunderlag. Över 6 miljoners lån och bra belåningsgrad. Flyttade ändå till ICA i slutändan där vi erbjuds 75 punkter på alla bindningstider pga stora matkostnader sista året och då vi ändå får in lönen där.

Som jag skrev i någon annan tråd verkar storbankerna ha svårt att konkurrera med mindre aktörer på bundna räntor, men kan jobba desto med på tremånaders.

3-månadersränta, 2.81% på Skandiabanken med 0.8% rabatt (sambon fick föra över tjänstepensionen till Skandia för det, men det är det värt utan vidare).

84% belåningsgrad, lån på 6.9 mkr

Uppenbarligen borde jag vara rätt nöjd när jag ser hur högt många andra har.

Så, vi valde att stanna hos LF med 1,05% ränterabatt. Listräntan hann sticka iväg fint innan vi skrivit på och skickat in alla papper så det landade på 3,24% i ränta (3-månaders). 69% belåning.

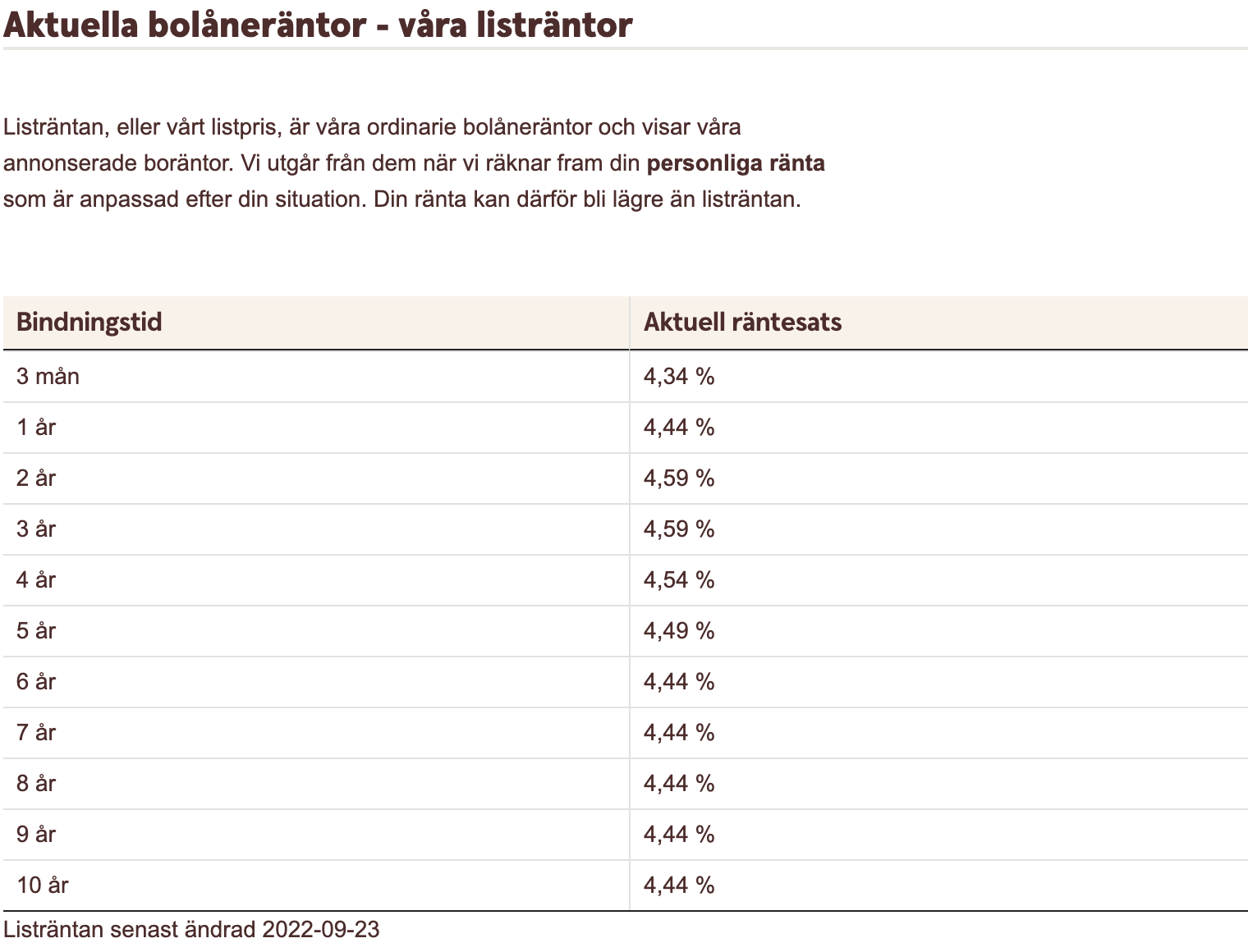

Intressant att listräntan är närmast densamma trots olika bindningstid nu. Undrar om det förhåller sig likadant med ränterabatten eller om de kan göra mer/mindre på nån viss bindningstid?

3.14% rörlig ränta, lån på 1.5MSEK, Blev erbjuden 3.99% ränta bundet på ett år.

Listräntan ligger på 4.29% på den rörliga hos Länsförsäkringar. Ränterabatt på 1.15% på den rörliga.

Har ett ytterligare lån på 1.5 bundet på 1.2% som går ut nästa år, dåligt förhandlingsläget…

Total belåningsgrad 81%

Funderar dock på att amortera ned det rörliga något just nu för att minska risken lite. Ligger utanför marknaden just nu ändå.

Nämnas bör väl kanske att det inte är i Sverige, utan Finland.

Belopp 60 000€, belåningsgrad ungefär 15%.

Räntan är 3 månaders Euribor + 0.6%, och den sattes 5e augusti.

Nästa ändring sker 5e November.

Euribor 3 månader står nu i 1.25%, så om ändringen skulle ske idag skulle det bli 1.85%

Ställt Swedbank och Länsförsäkringar mot varandra och är nu erbjuden 1.4 % rabatt på rörligt hos båda bankerna. Första erbjudandet var på 1.2, så visst går det att förhandla!