Tack! Kul att du tycker om idén med att skapa en mall!

Angående att skilja mellan olika bostadstyper, jag är faktiskt inte helt säker på hur stor roll det spelar för bankerna när de sätter bolåneräntorna. Min tanke var att bankerna kanske ser ett hus som en något högre risk jämfört med en lägenhet, eftersom ansvaret för underhåll och eventuella problem ligger helt på ägaren, medan det i en bostadsrätt (delvis) delas mellan flera hushåll. Men det är bara spekulation från min sida, jag har ingen konkret insikt i hur bankerna faktiskt resonerar i praktiken, har alltid bott i lägenhet själv.

Kollar man på flera bankers hemsidor (t.ex. SBAB, Skandia, Danske Bank) verkar bostadstyp inte ens vara en parameter, medan andra (som ICA Banken) erbjuder samma ränta för lägenhet, hus och fritidshus. Så det kanske är en ganska orelevant uppgift att ta med i mallen, men jag tänkte ändå att det kunde vara värt att nämna ifall någon har mer insyn eller erfarenhet av hur bankerna tänker.

Ja jag instämmer. Jag fick 1,55 i rabatt i december förra året hos SEB så jag har 2,29 % nu i 3 månader. Fick även en räntefri månad. Har lån på 4,1 miljoner med 85 % belåning så tycker inte heller jag är någon helt otrolig kund egentligen. Däremot fasar jag för vad min rabatt kommer bli nu när den snart tar slut, känns som att det kommer bli mycket sämre

Erbjudande från LF 1,3 miljoner. Belåningsgrad 49% Rörligt.

2,62%.

2,59% om jag flyttar tjänstepension.

Detta är med “flytt av helheten” till dem.

Dock krävdes en ny värdering, men det kunde LF bjuda på.

Jag har 2,66% nu hos en Sparbank, så det är ju ingen stor skillnad.

Dock gillar jag LFs fondutbud bättre.

Väntar fortfarande på SHB. Man kan inte anklaga de för att vara snabba, men jag har i och för sig ingen brådska heller.

Fick svar nu från SHB - kontaktade annat kontor som tog tag i det direkt.

Följer template’n som övriga

Ränta: 2,39% (Indikativt, eventuellt något lägre)

Bindningstid: Rörlig (3 månader)

Bank: Handelsbanken

Bostadstyp: Bostadsrätt (lägenhet)

Total lånesumma: 2 000 000 SEK

Belåningsgrad: ~30-40% (Väldigt låg)

Lönekonto i banken: Ja - inget annat

Grönt bolån: Nej

Övriga engagemang i banken (månadssparande, ISK, försäkring, pension, annat): Har minimal KF (<10 KSEK)

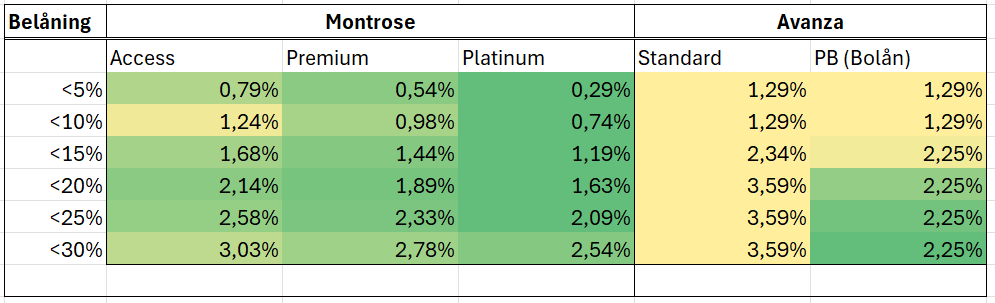

Övrigt: Tanken är att utöka lån nästa gång börsen gör dipp - och även flytta till Avanza för deras PB-bolåneränta + flexibla bolån. Funderar dock på ifall det hade varit bra att köra på Montrose istället.

Blir lite offtopic, men för den intresserade:

3 punkter för tjänstepension är snålt, SEB, Nordea och Skandia ger 10 punkter bla. Trycka på och se om de kan höja det, kanske signalera om du vill avvakta med att flytta pension eller dylikt.

Ja “problemet” är ju att jag redan har nya tjänstepensionsinsättningar dit. Det jag har att locka med är en gammal pott som ligger hos SPP.

Det var tom så att det var jag själv som tog upp det, så LF verkar inte tycka att det är så viktigt.

Jag har skickat och frågat Sparbanken (nuvarande) vad jag får med flytt av TJP dit (Swedbank). Fast oavsett vill jag nog inte flytta tjänstepensionen dit, men det är ju intressant för jämförelsens skull.

Av en händelse väljer Hypoteket att sänka räntan först den 13 oktober, eftersom de har den 10:e som ordinarie brytpunkt för sina tremånaderslån. Sänker också bara med 0,15%. Hejdå Hypoteket!

De brukar sätta i system att sänka efter den 10:e och höjde innan när räntorna steg. Jag bytte nyligen från hypoteket till skandia. Amorteringsunderlaget dröjde och de ringde upp. Erbjöd att sänka till nuvarande 3 mån ränta och att jag direkt skulle få korrigera räntan om riksbanken sänkte under hösten. Valde ändå att byta och det har lönat sig!

Har flyttat mitt bolån till Stabelo, bunden ränta på ett år med rabattkod. Fick då 2,33% vilket jag tycker är rätt så bra. Får se om jag ”vinner” på detta.

Om någon annan är intresserad av Stabelo och derad rabatt kan ni skicka PM till mig så skickar jag min rabattkod till er.

Fått svar från Sparbanken ang flytt av TJP.

Detta ger inget extra!!!

Men jag rekomenderas ändå att flytta den eftersom att det är så bra med överblick… Bla bla.

Jag har redan så bra ränta att de kan inte göra något

Fick 1.42 rabatt på swedbank och 1 månad räntefritt dvs 2.37. Handelsbanken erbjöd som bäst 2.46.. hade tidigare 1.49 rabatt på handelsbanken men de erbjöd nu rejält sämre.