Jag betalar alltså 0.96% mer än Stibor räntan hos Sbab idag för min 3 månaders låneränta!

Vid 69% i belåningsgrad på ett litet lån under två millar…Och dom kan inte ge mig ett bättre erbjudande ![]()

Och lånet måste vara lagom stort dvs > 3 500 000 typ för att kunna få max rabatt hos Skandia,

Annars är det oerhört skönt att slippa årlig förhandling ![]()

+Grönt bolån tillägg !? Om du har det då hamnar man på 2,27 %

Bor i gammalt hus så inget grönt där inte

Har 4,6 miljoner i lån hos SEB, 69% belåningsgrad. Har 2,67 i rörlig ränta (ombindning i november så räknar då med 2,47 i ränta). Har shoppat runt lite, på Handelsbanken bla. De hävdar att vi redan har bra ränta. Kan någon säga om det stämmer? Eller spelar Handelsbanken bara, någon slags konspiration storbankerna emellan? De kunde matcha räntan men inget mer, kommer alltså inte byta. Vi bor i bostadsrätt i gammalt hus med endast tre ägare, minimal Brf med andra ord. Är det bra eller kan man få bättre?

Ha en go dag alla!

Scrolla upp i tråden så får du göra en bedömning själv? Det är ingen dålig ränta.

En uppdatering av mitt bankshoppande.

Lån: 1,3 miljoner

Belåningsgrad 49%

Två låntagare, inga övriga lån och goda marginaler.

Sparande i banken vi har (alternativt att vi flyttar detta till ny bank)

Sparbank (nuvarande) 2,66%

LF 2,62% eller 2,59% om vi flyttar Tjänstepension

Handelsbanken (första indikativ ränta) 2,69%

Att få en högre ränta är såklart inte intressant, vilket jag talat om. Vi får se om SHB säger.

LF krävde att vi gjorde en ny värdering eftersom en värdering bara gäller ett år enl. dem. Den vi har är från 2021. Dock bjuder de på den om vi byter till LF.

Funderar lite på om det är värt något för oss att få en värdering gratis.

2 gillningar

Någon som erbjuder en månad räntefritt ?

Ingen större skillnad bland dessa erbjudanden, 75-100 spänn per månad på sin höjd. Snarare banken övriga tjänster och krav som jag skulle tagit hänsyn till inte räntan.

1 gillning

Vi har LF och är gulkund där med bra försäkringsvillkor. Lån på SBAB 3.2M 48% belåningsgrad. Kollade med Swedbank men det blir inte bättre om man inte flyttar allt hos de. Det slutar att vi stannar hos SBAB, 3mån 2,60%, för att ha ett bättre förhandlingsläge för försäkringar eftersom det ger mer än att flytta bolånet.

offert 1:

3 mån: 2,44%

1 år: 2,84%

2 år : 2,99%

3 år: 3,09%

I samband med flytten av bolånet så kommer vi att även förutsätta att ni flyttar över lönekonto, sparkonto, upprättar ett månatligt sparande på någon av Swedbanks fonder, kompletterar livförsäkring efter genomförd försäkringsgenomgång samt flytt av avtalspensionen till förvaltning i Swedbank. Baserat på exakta antal tjänster som flyttas över så kommer vi även kunna erbjuda en räntefri månad.

offert 2:

Om du bara vill flytta bolånet så kan jag erbjuda:

3 mån: 2,74%

1 år: 2,94%

2 år : 3,09%

3 år: 3,19%

Swedbank gjorde det för oss med 2.37 på rörligt. 4.6m lån 70% belåning

2 gillningar

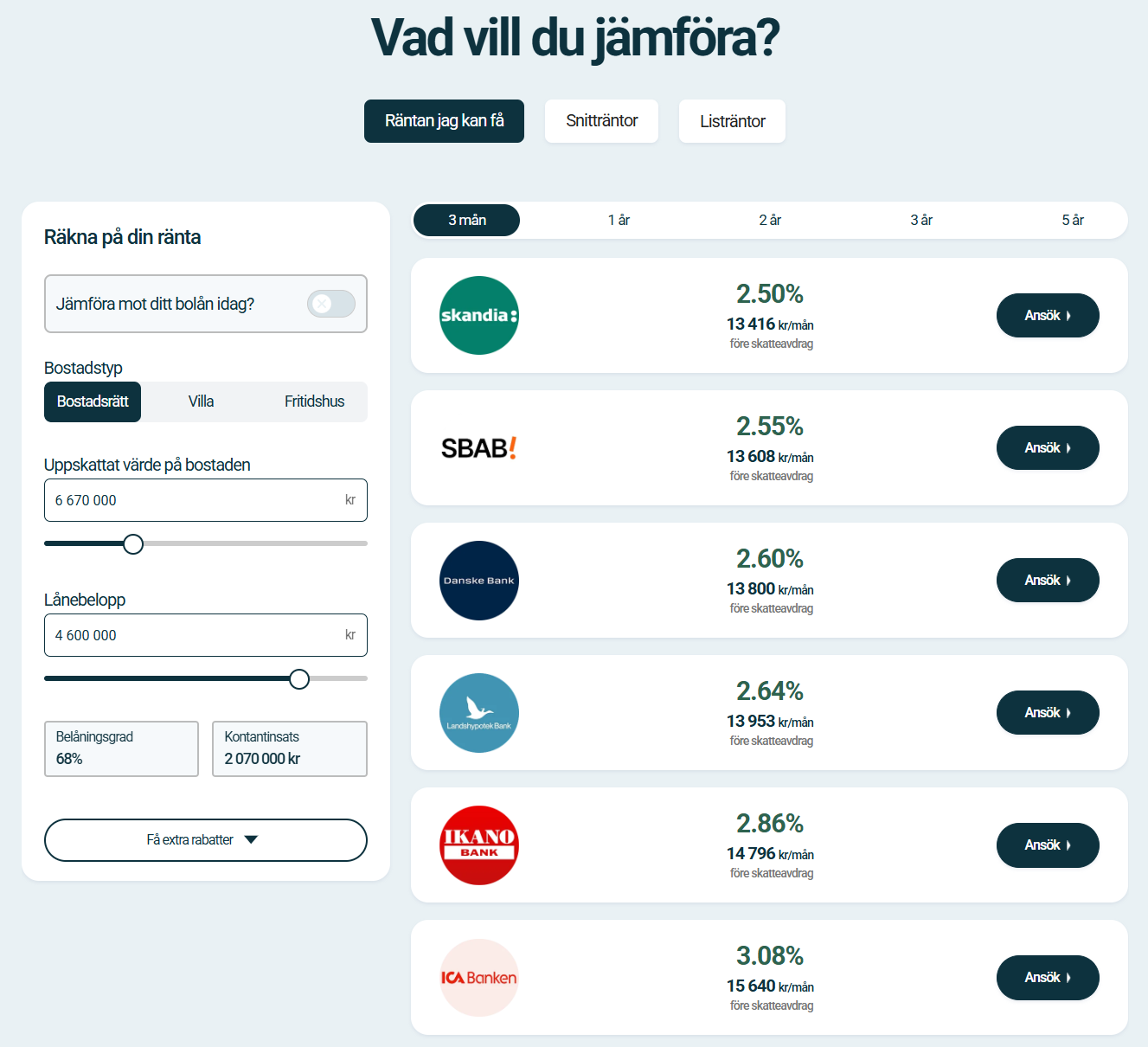

Jag skulle säga att det är en OK bolåneränta (se nedan prinstscreen på vad du kan få från andra mindre bolånegivare)

Har du tex Tjänstepension hos Skandia kan du få ner deras ränta till 2,40%

Är ditt fackförbund anslutet till TCO kan Danskebank erbjuda dig 2,45%

Så du kan nog få ner din bolåneränta mer ![]()

Frågan gällande att din Brf enbart har 3 bostadsrätter (som jag förstod det) är en risk som bankerna ser det. Många av de bolånegivare som finns i bifogad bild har oftast en minimigräns på ca 8 lägenheter i en förening.

Anledningen till det är att det finns en risk om det skulle vara så att en individ inte betalar sina brf avgifter, något ni då kommer behöva täcka upp.

1 gillning

Ordentligt besviken på Hypoteket denna månad. 2,77% på 3-månadersränta. 1,6milj 50% belåning. Ränteändring 10e Oktober.

Ja detta ska man vara försiktig med! Det kan kosta betydligt mer än man sparar i ränta om man ska tvingas byta till sämre sparande och dyrare försäkringar.

Jag har inte fått något sådant erbjudande.

Sa till SHB att de behövde komma en bit under 2,6 för att det skulle vara intressant.

Fick till svar att de kunde justera ned den till 2,60%. ![]() …

…

Ang Swishbegränsningarna som diskuterats så har jag blivit informerad om att det går höja över 10 000 kr direkt om man ringer dem, så det ska väl funka om de har telefontid även på helger.

Jag har upprepat att de måste under 2,60%, men som du säger @11hus är det ju små skillnader och :

Sparbanken 2,66%

LF 2,59 / 2,62%

SHB 2,60% preliminärt.

Jag gillade ändå LF när jag hade dem tidigare. Bra app, bra kundtjänst, bra fondutbud.

Jag får se vart det landar.

1 gillning

Jag har precis skrivit på köpekontraktet för min första bostad! ![]()

Bolån 5 100 000 kr

Belåning 85%

Ränteerbjudande från Handelsbanken & Swedbank på 2,49 % om vi flyttar företagskontot men det har vi inga problem med. Hoppas på att vi kanske kan få ned den ytterligare efter vad jag sett här. ![]()

2 gillningar

SBAB - 3 månaders 2,55%.

Utan förhandling, utan rabatter som kan försvinna, utan minsta krav på motprestation i form av sparande eller liknande.

66% belåningsgrad.

När jag pratade med andra banker och läser här förstår jag inte varför inte fler använder SBAB. SEB ville ha 1M i sparkapital (pension) och månadsspar i fonder för att ens komma ner i samma nivå.

Danskebank gav ett liknande erbjudande. Men just att vinst går tillbaka till ett statligt bolag är också värt någonting för mig. Även om man inte bryr sig om det tycker jag att alla borde använda SBABs räntor som jämförelse - just för att de inte kräver motprestation eller förhandling.

5 gillningar

Håller med!

Fun fact, majoriteten av alla bolånegivare i Sverige har faktiskt liknande upplägg som SBAB. Vissa har öppna extra rabatter (tex IKANO som ger extra rabatt för IKEA Family medlemmar).

Det är totalt 9 olika bolånegivare som har så kallade “förhandlingsfria bolån”, medan det enbart är fem st (storbankerna + LF) som har förhandlingsbara bolån, där de oftast försöker sälja på dig mer produkter i ditt möte om bolånet.

S&P har en blandad variant, där allt är färdigförhandlat om man är medlem i Villaägarna, annars kan du förhandla din ränta med dom (men max de som Villaägarnas rabatt ger).

Det skapar en väldigt transparent bolånemarknad genom dessa bolånegivare som har “öppna” prismodeller, där man kan se sin bolåneränta direkt, utan krav på möte eller liknande.

Också riktigt bra att din ränterabatt inte löper ut som det gör hos storbankerna ![]()

2 gillningar

LFs kundtjänst är rena drömmen jämfört med swedbank som vi bytte ifrån.

2 gillningar

Eftersom för vissa av oss SBAB erbjuder jättedålig ränta. Jag tittar nu på deras webbsidan och gäller 2.93% för min bolån. SHB med endast lönekonto som krav (jag hade lönekonto hos de i allafall) ger mig 2.25%. Det var inte någon förhandling alls, bara en e-mail till de.

Varje låntagare är annorlunda. En bank X som ger bra ränta till en person Y innebär inte att ger bra ränta till person Z också. Därför man måste prata och jämföra med flera aktörer och hitta markandes bästa ränta utan konstiga dyra kräver ![]()

Försvinner rabatten, då försvinner kunden ![]() Finns flera aktörer att flytta till.

Finns flera aktörer att flytta till.

Räntan är en ugtgift, man måste alltid hitta marknads lägsta ränta

1 gillning

Swedbank rörligt 2,33%, 50% belåning, lån på 3 milj

1 gillning