Finns en specifik flik “jämföra bolån” på byggahus.se med liknande inrapporterade räntor om man vill jämföra.

2 gillningar

1,19% bundet på 2 år hos SEB.

35% belåningsgrad.

1,18%, bundet 3 år hos Swedbank.

85% belåning, bostadsrätt.

1,25% rörligt på Swedbank.

85% belåning, bostadsrätt.

Får jag fråga om storlek på lånet? Har själv 1,39% på Swedbank och lägre belåningsgrad. Har du några tips på hur man ska handskas med Swedbank? ![]()

(Generellt så borde alla som delar med sig här inkludera storlek på lånet då detta påverkar räntan nästa lika mycket som belåningsgrad)

Om exempelvis låntagare har 1 miljon kr i fonder hos Swedbank, och låntagare nr 2 har 10 000 kr, visst 17 påverkar detta räntesättningen, om kunden sätter hårt mot hårt.

Det är därför inte helt lätt att jämföra räntor rakt av.

Sure! Jag ringde alla storbanker och bad om en offert. Swedbank var bäst.

- ett år gratis nyckelkund (swish, kort, osv det vanliga)

- ett år gratis hemförsäkring

- topplån räntefritt tre månader (använde dock inte)

- behövde inte flytta pension eller något annat

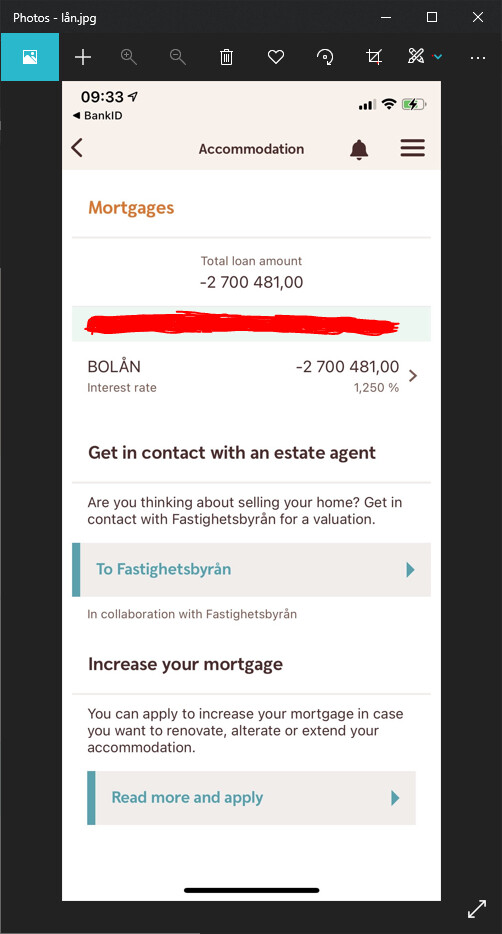

Storleken är 2,700,481 SEK

Jag bor i Årsta/Stockholm om det är relevant.

bild 1: bolånet på Swedbank i mobilappen

1 gillning

Tack för svar! Självklart för nya kunder bättre erbjudanden än gamla trogna kunder… Mitt lånebelopp är också lite lägre, så det spelar säkert in lite grann.

Mindre lånebelopp betyder mindre risk för banken och borde vara bättre för kund (dig). Dom har hellre 1 miljon små lån än ett enormt lån. Så det ska du inte tro på om dom säger det.

edit: sen så finns det såklart en handläggningskostnad för att lägga upp nya lån. Så är det ett väldigt litet lån så kan det bli dyrt för banken.

Nej, så är det inte alls för bolån. Stämmer för blancolån, men för bolån är det BELÅNINGSGRADEN som betyder någonting.

Det är tvärtom så att banken inte vill ha små bostadslån, eftersom hanteringskostnaden blir för hög.

2 gillningar

50% belånad via Handelsbanken.

50% av lånet bundet 2 år på 1,29% och hälften 3 år på 1.31%. 2-åringen löper ut nu och pratade med banken och kan binda om den 3 år för strax under 1,15%.

Det är inte det billigaste jag kan få tag i men min banktjänsteman är en kontakt via det företag jag jobbar på och varit mig mycket behjälplig så jag stannar kvar tills vidare.

Precis.

Faktum är att man automatiskt får högre och högre ränta på sitt bolån i SBAB:s kalkylator när man anger en lägre belåningsgrad i deras transparenta räntesnurra: Bolåneräntor - Här hittar du våra bästa boräntor - SBAB

Sweet spot verkar vara runt 50-60% belåningsgrad för allra lägst ränta vilket jag kan tycka är lite märkligt på en exempelbostad på 4 miljoner. Då är det ju nominellt ändå en hel del kronor det kan handla om för en lägre belåningsgrad så man kan ju tycka att banken ändå vill handlägga lånet? ![]()

Jag har också 1,39 på Swedbank. BR, belåningsgrad ca 60% och lånet är på 1Mkr.

Trots att jag begärde ut amorteringsunderlag lyckades jag inte förhandla ner mer än till 1,39 (i maj). Då har jag ändå varit kund i banken sedan jag föddes och har alltid skött mina åtaganden. Och jag har en väldigt bra inkomst, inga andra lån o inte längre något försörjningsansvar. Lite surt känns det när jag läser tråden här…

Att bara fråga olika banker vilken ränta de erbjuder räcker tyvärr inte för att få bästa räntan enl min erfarenhet.

Man är tvungen att säga att jag har fått bättre erbjudande på en annan bank, vill ni titta på ärendet igen…?

Jag har nyss tecknat lån på 1,4 milj med ca 50% belåningsgrad. Bundet i två år till räntan 1,11% hos Länsförsäkringar.

Första budet från samma bank var 1,47 %, andra budet var 1,25% och det slutade med att jag fick 1,11% från en annan bank och jag frågade om de ville matcha så skulle jag stanna kvar som kund.

Kan nämna att jag har en del försäkringar, men inget stort fondsparande på LF.

60 procents belåningsgräns känns rimligt för en optimal låneränta. Då har banken garderar sig för ett prisfall på 30 procent. Dessutom tillkommer obetalda räntor, som i ett annat högre ränteläge kan bli mycket pengar. Sedan har vi även bankens hanteringskostnader för obeståndet, samt sist men inte minst Kronofogdens kostnader, som i min värld är skyhöga.

Jo precis. Att räntan är markant lägre runt 50-60% kan jag helt och hållet förstå. Men att räntan sedan blir rätt mycket högre när man kryper ner i belåningsgrad till runt 25% på ett nominellt “medelstort” bolån, d.v.s någon miljon eller två… Det förstår jag inte.

Det är ju i princip ett riskfritt lån.

Varför inte bara ta 1.04 från Hypoteket om du har 60% belåning. Fint om vi kan lära storbankerna att deras frånvaro av transparens inte är attraktiv tycker jag.

Eller du har kanske bostadsrätt och inte villa, dem nya långivarna finns nog inte som möjlighet då.

2 gillningar

Detta kan vara ett incitament för kunden att höja sitt lån, för då tjänar banken ännu mer pengar. Hamnar dessutom"merlånet" i den egna banken i form av ökad inlåning och/eller ytterligare fondköp blir det BINGO.

Cyniskt resonerat, men så är det.

1.13%. Skandiabanken. 50% belåning.

0,94% Landshypotek med Villaägarnarabatt, 55% belåningsgrad. Ca 4,6m

3 gillningar