4,49% efter rabatt

1 gillning

Imponerande, stort lån? Mycket engagemang i banken?

Överväger att ta hälften rörligt och hälften bundet på ett år.

Samtidigt känns det dumt att binda i detta läge

Hejsan. Var brukar folk hamna på för ränta när de har belåningsgrad över 80%+ ?

Personligen har jag lån på ~1,8M, värdet på bostaden är 2,15M. Tjänar lite under 40k.

Jag har swedbank, deras listränta ligger på 5.94%.

Min bankman erbjöd mig först 5,50%.

Vi diskuterade och jag fick ner det till 5,27%.

Där efter ville jag ha det matchar med SBAB som har 5,12%. Min bankman sa att han var tvungen att prata med sin chef för att kolla upp detta.

Tillslut landade jag på 5,12%, dvs 0.82% ränterabatt.

Kan jag få lägre än detta hos andra aktörer tror ni ?

Jag vet att jag har en kraftig belåning på runt ~83%.

Se tidigare poster i tråden.

Men vad låg den tidigare ränterabatten på?

Fråga: Vart tar marginalen mellan Svenska Bostadsobligationer och bankernas Bolåneräntor vägen?

Ska det vara så stor skillnad? Jag hörde på ekonomiekot extra att historiskt brukar bankerna vara långsamma på att sänka räntan för bolånetagarna.

1 gillning

Min tidigare rabatt låg på 0.8%. Den fick jag när jag köpte bostaden.

Riktigt dålig rabatt från början tycker jag de gett dig. Skulle se mig om till andra banker.

Nja, bara lönekonto och lån, sparande på annan bank. 45% belånade, 1 milj i lån.

Danske bank har ett bra erbjudande om man är inne på att binda lånet på 2 år. 4,1%.

Räntorna fortsätter nedåt, Landshypotek sänkte idag (ej 3-mån)

Tack för din feedback!

Finns det någon konsensus om vilken aktör/aktörer som ger bäst räntor?

Eller blir det så att man får slänga ett brett nät och prata med alla?

Pröva med Länsförsäkringar, Handelsbanken, Icabanken (om du vanligtvis handlar där). Swedbank verkar i nuläget vilja knyta till sig bolånekunder så blir inte förvånad om de erbjuder bra ränta. Du kan ju alltid fråga efter räntefria månad om de är svårflörtade med ränterabatten.

Lyckades få till 3 månaders räntan till 4.64% (1.35 rabatt, listränta 5.99) vid SEB.

Ställde SEB mot Länsförsäkringar

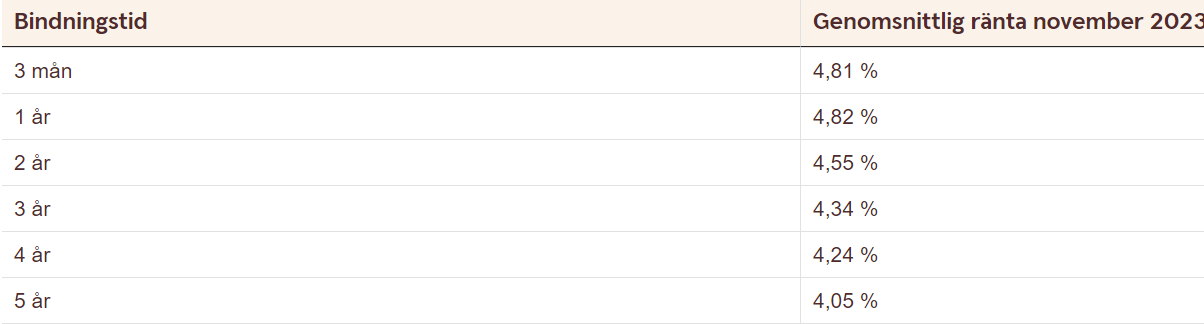

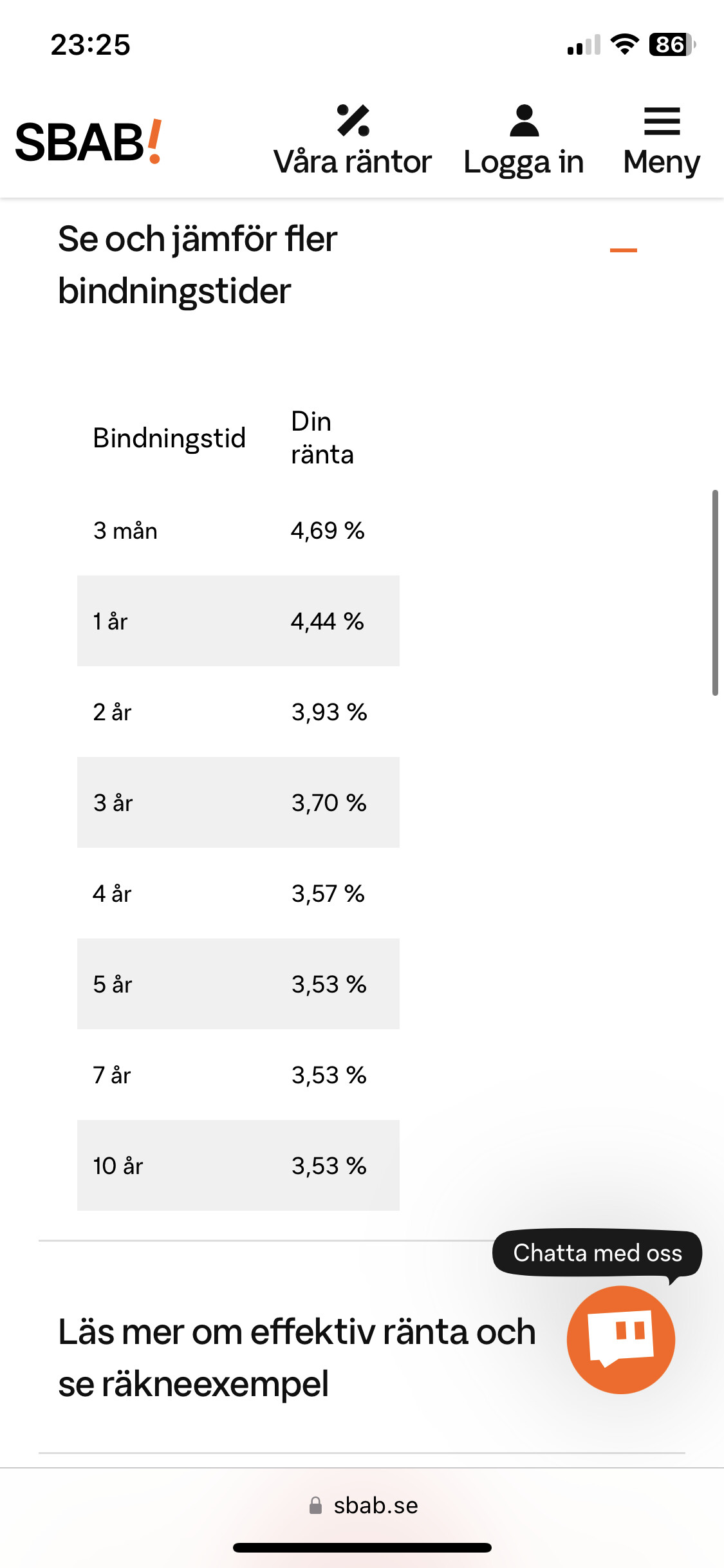

Har bundet fram till 10 januari. Alltid kört rörligt men då man kunde binda på under 1% för tre år sedan så kändes det som att det inte kunde bli billigare. Nu kommer lånet som sagt rulla över på rörligt, just nu 4,69% på SBAB. Jag funderar dock på att binda på 3 år med motivering att jag för det första då betalar 1,09%-enheter mindre redan nu och att nedsidan är liten. Skulle dock RB sänka räntorna snabbt och lågt så är tre år en kort tid och om rörliga ligger långt under 3,60% om tre år så är man ju rätt nöjd med det när lånet går över på rörligt. Får vi minsta data som indikerar på ökad inflation så kommer ju RB aldrig våga sänka även om marknaden nu prisar in det. Slå hål på detta resonamng.

Tycker mig se att 5 års bindning rör sig allt snabbare mot 3 %. Det skulle kunna vara en gyllene medelväg närmaste åren, om man vill ha viss trygghet och kan leva med att inte hela tiden försöka minimera bolånekostnaden.

2 gillningar

Håller med om att 5-åringen blir allt mer intressant. Kommer den närmare 2,5% om ett halvår kan jag tänka mig att slå till. Skrev på för bolåneflytt till Länsförsäkringar Uppsala igår efter att ha blivit erbjuden -1,46% rabatt på rörliga räntan samt en räntefri månad. Så just nu 4,53%. Belåningsgrad 47%.