25 årig kille, 250k investerat – siktar på 1 MSEK till 2028 och 10 MSEK till 2040-2045

Hej alla! ![]()

ny här på forumet. Tänkte dela lite om min resa och få input från er kloka personer!

![]() Bakgrund:

Bakgrund:

Jag började jobba efter gymnasiet sommaren 2022, . Årslönen har vuxit från ca 500 000 till nu runt 700–800 000 kr per år från 2026.

Jag bor i hyresrätt och betalar 7 300 kr + 1 200 kr för garage, alltså totalt 8 500 kr i boendekostnad.

![]() Ekonomisk resa hittills:

Ekonomisk resa hittills:

Första investeringen skedde 2025 – men jag var rätt försiktig. Sålde ofta så fort jag låg på plus, eftersom jag var rädd för nya ras.

Bilen + körkort kostade mig ca 150 000 kr.

Har rest för ca 75 000 kr under 2025.

Konsumtion/material till mig själv: 200–500 000 kr från 2022–2026.

Andra relationer/kostnader: ca 100–200 000 kr under samma period.

Månadsavgifter har legat runt 10-15k per månad genomsnitt

Har aldrig varit så intresserad av pengar tidigare, men vill ta chansen nu när jag har bättre förutsättningar.

![]() Läget idag:

Läget idag:

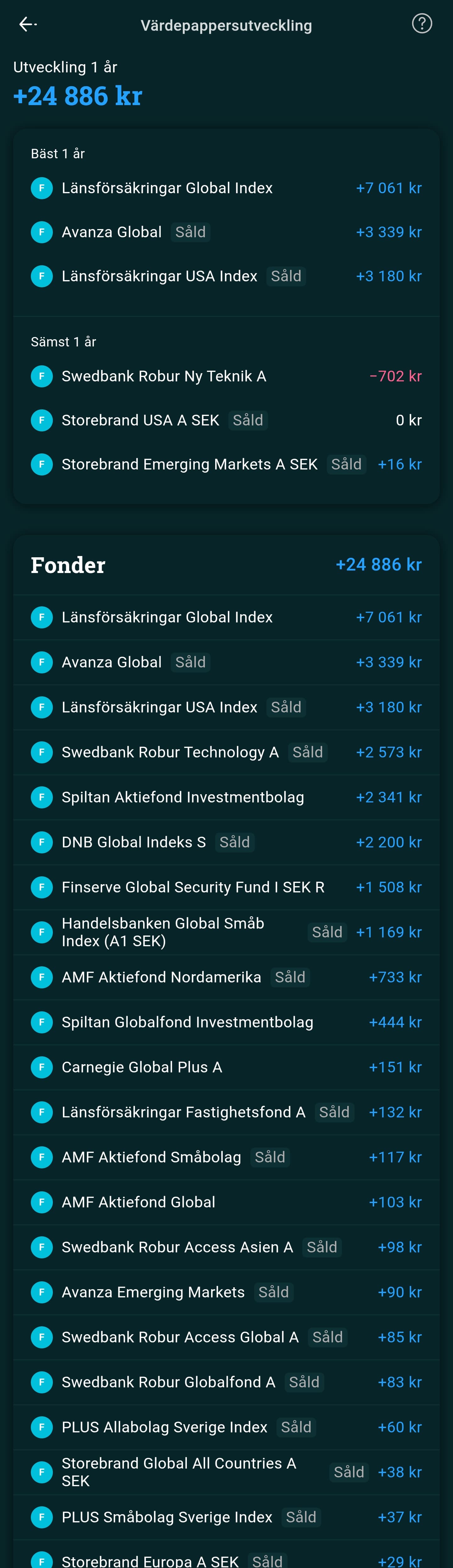

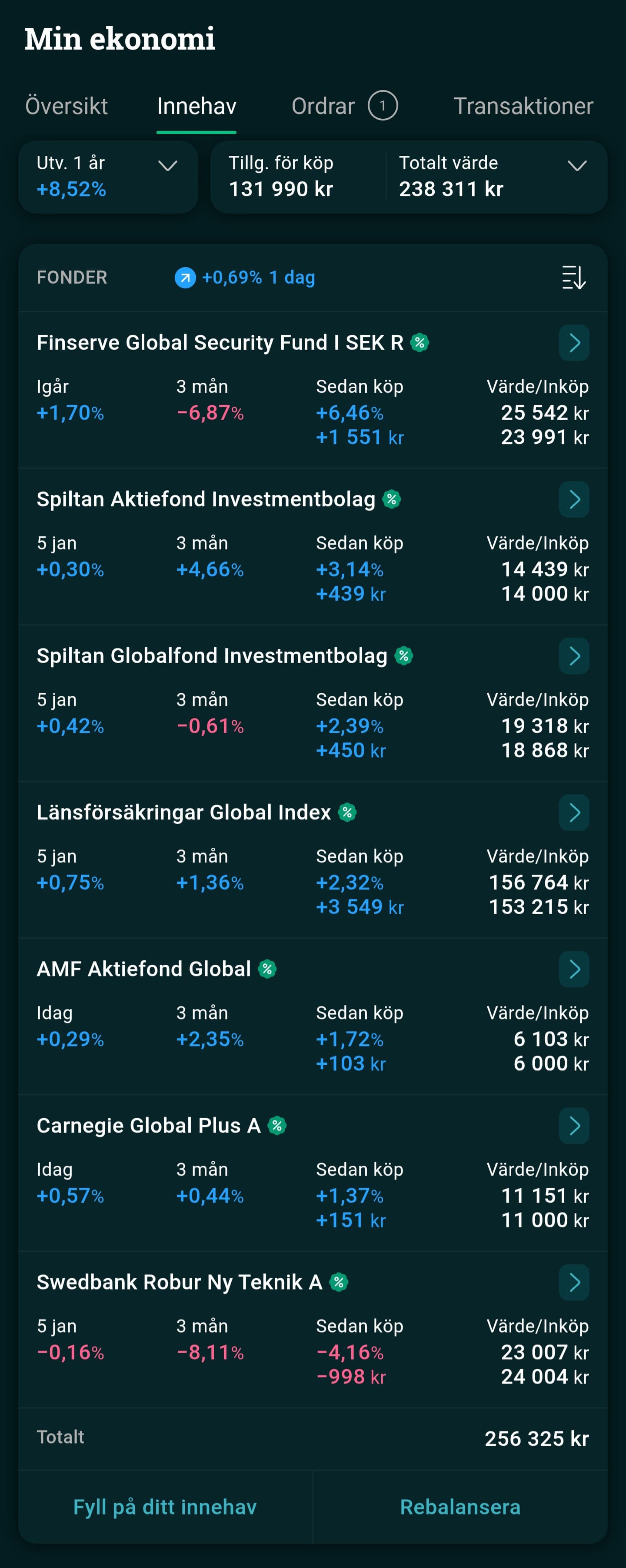

Jag har nu cirka 250 000 kr investerat i Avanza, främst i globala indexfonder (t.ex. Länsförsäkringar Global Indexnära), samt några mindre satelliter.

Jag är nu fullinvesterad (ISK) och redo att bygga långsiktigt.

![]() Mål & plan framåt:

Mål & plan framåt:

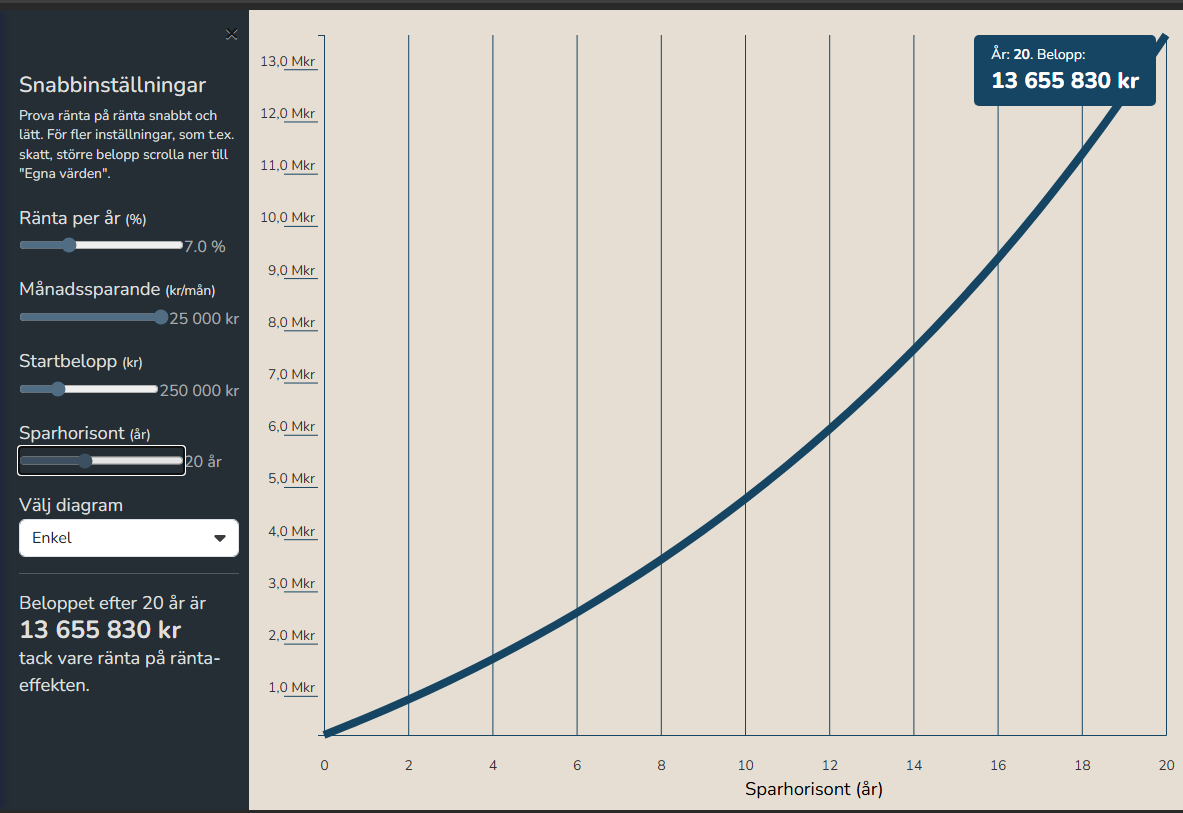

Spara och investera 20 000–25 000 kr per månad

Fortsätta med global indexfond som bas (typ 60–70 %)

Resterande i utvalda satellitfonder för lite högre potential

Mål: 1 MSEK till 2028, och 10 MSEK runt 2040–2045, om börsen ger 7–10 % per år.

![]() Frågor till er:

Frågor till er:

1. Vad tycker ni om min strategi – rimlig eller naiv?

2. Hur hade ni fördelat index vs satelliter i min sits (långsiktigt, hög sparkvot, hög riskvilja)?

3. Finns det något ni hade gjort annorlunda i min ålder med min inkomst och sparpotential?

Ser fram emot all feedback och tankar! ![]()