Hej låt säga att man vill “gå i pension” när man fyller 50 år. Man överbryggar tiden fram till det år man fyller 65år med egna sparade medel alt aktieutdelningar.

Hur utvecklas då din pension mellan 50-65 år ? Får du ut pension vid 65 , givetvis lägre än om du hade jobbat, men går det att räkna fram en siffra?

Simulatorn fixar inte uppehåll av pensionsinbetalning X antal år framöver.

Med 1 krona som inkomst vid inställningar simulerar du att du slutar jobba idag.

Med verklig inkomst inställd simulerar du hur det kommer se ut om du fortsätter jobba.

Du får sedan själv göra en extrapolering över tid mellan dessa två resultat.

din lön idag x åren kvar till önskad pension / åren du har kvar till beräknad pensionsålder

= fyll i detta som lön i räknaren för att estimera pension

T ex 45000 x 17 / 35 = 21800:-

Det ger en fingervisning förutsatt att du inte räknar med enorma löneökningar. I mitt fall räknar jag med 20 år till ordinarie pension och räknar med fem år till verklig FIRE. Så jag laborerar med 25% av min lön idag, fast utspridd över hela perioden, när jag räknar.

Härligt! Stort tack! JAg har länge funderat på detta, toppklass!

Sen blir så klart detta inte speciellt “Bra” pension, men tänker att om man lever på utdelning av kapital i ca 15år så blir ju pensionen som en extra bonus bara den dagen man börjar få den,vilket betyder att man får bättre ställt den dagen man fyller 65 än vad man har i åren mellan 50-65 !

Hoppas du har nytta av det. Man kan ju inte lita blint på det, men det är bättre än att sätta 1 krona och hålla tummarna iaf. Det ger också visst svängrum att laborera med olika tider. För just injobbad pension är ju det som skiljer oss märkbart från de amerikanska FIRE-ivrarna man ser online. Även om pensionen hamnar på t ex 12k före skatt så är 8k efter ska bra mycket mer än 0.

Preach. Inte säker på att alla FIRE-evangelister där ute faktiskt förstår eller har tänkt på detta. Som jag uppfattat det tar 4%-regeln dock hänsyn till detta och ger en XX%-ig säkerhet baserat på historik. Dock, ute på finanstwitter och liknande finns det många som tummar lite på ‘reglerna’ och gör egna, mer aggressiva antaganden.

Det gäller allt från realistisk avkastning, hur mycket pengar man faktiskt behöver för att leva ett ‘acceptabelt’ liv t ex när familjeförhållanden förändras pga barn eller när parförhållanden bryts upp, marginal för högre inflation, förändrad beskattning (tror inte minst att sannoliken är väldigt hög att det blir ett relativt skifte från skatt på arbete till högre kapitalbeskattning), med mera.

Sekvensrisk är viktigt. Här är en artikel med tre modellportföljer jämförs. Alla har samma medelavkstning. Skillnaden är när under 30-årsperioden en 25% nedgång kommer, i början, mitten eller slutet. Den som har nedgången i början får slut på pengar medan de andra två klarar sig bra.

Medelavkastning är inte det som dödar en uttagsprotfölj, det är sekvensriksen med volatilitet.

Av den anledningen komme jag troligen ha pengarna i en Golden Butterfly-portfölj de första 10 åren när jag blir FIRE. https://movement.capital/one-portfolio-risk-to-rule-them-all/?fbclid=IwAR1vypQXa5wznK6PiSh_oE9PI7xxBj12qfsakF45djP5Cf9CqmfYqVjalcI

Jag håller med dig. Problemet är att i detta exempel är slutbeloppet beräknat i nuvärde, pension beräknad i nuvärde men i sparandet har man redan tagit höjd för avkastningen för att kunna täcka gapet. Därav att det haltar.

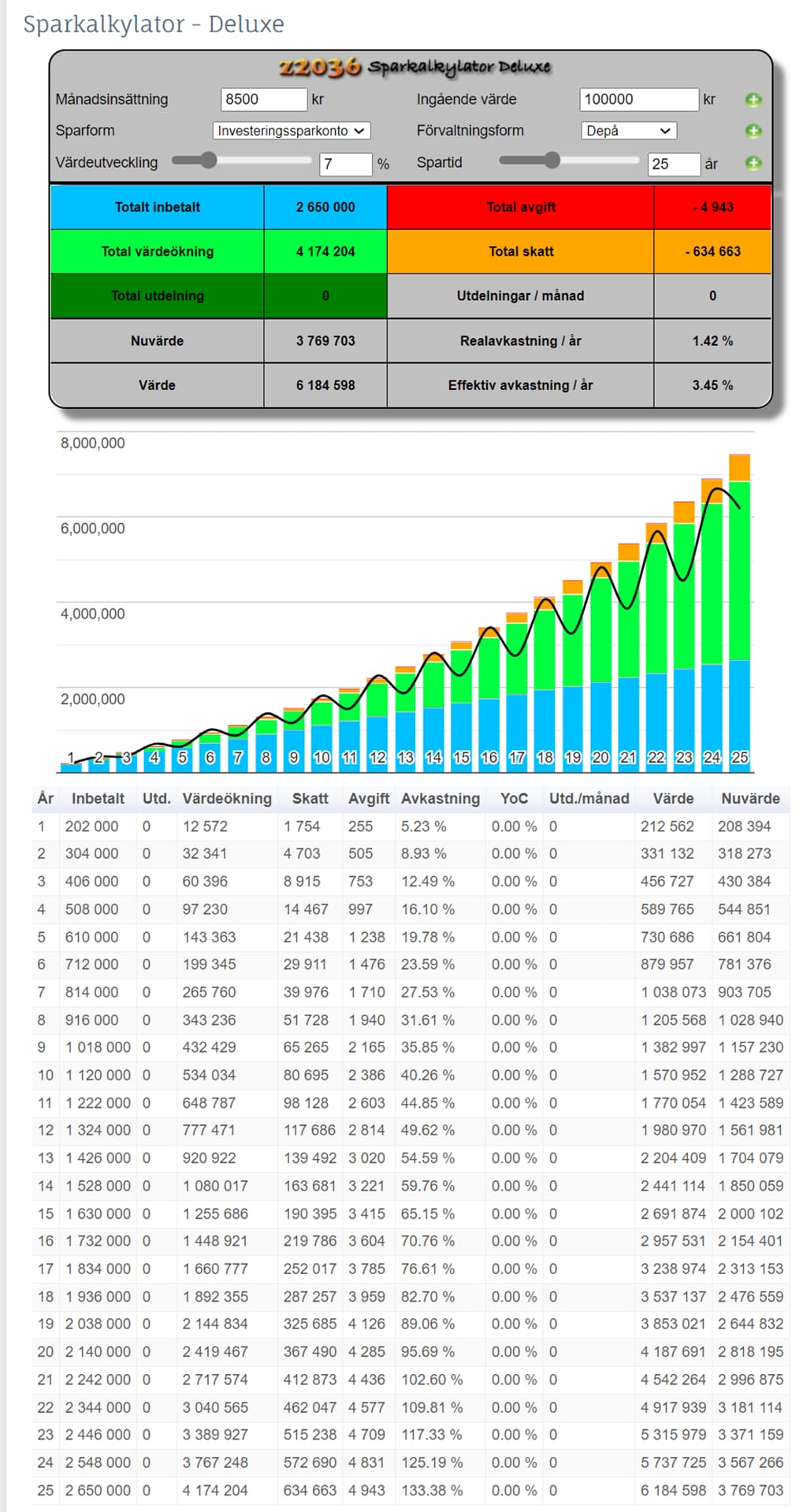

Hade det däremot varit att alla belopp hade varit nuvärdesberäknade då hade det ju varit skit samma vad broccolin eller Teslan kostade vid pension. Mitt råd när mina klienter/studenter ska räkna på detta belopp är att man tar alla värden i nuvärde. Det löses enkelt genom att använda en ränta-på-ränta-kalkylator som även beräknar nuvärdet. Tex denna: Sparkalkylator - Deluxe ~ z2036

Hej, Tack för avsnittet!

Jag har en fundering kring hur många år som uttagen ska räcka. Möjligt att jag har missat eller missförstått.

Är det rimligt att räkna på 25(+5) år, när medellivslängden oavsett kön är 82 år?

Jag förstår att man vill ju säkra sin pension när man har möjligheten och tiden samt att 4% och swr har evidens i studie.

Dum fråga #2 - men vilken diskonteringsränta ska man räkna på? Dvs. utifrån mitt exempel, säg att vi räknar på 5 % i stället för 7 % och så räknar vi om slutbeloppet med nuvärde, blir det rätt då?

Jag tycker synd om dig Jan. . Det ser ut som dina poddavsnitt blir mer granskade än skattedeklarationen och handlingar hos F kassan !? Själv läser jag allt mellan raderna och brukar bli helt nöjd och positiv. Men det ser ut som många kräver av dig 100% rätt. Det granskas varje bokstav,ord,mening från början till slut . Krävande ansvar du har på RT @janbolmeson. Krävande läsare och lyssnare . Det finns så mycket diskuttion och funderingar på RT att man skulle kunna läsa det tils man blir 100 år gammal . Imponerande att du orkar med det .

Halloj, jag tror och hoppas att du vet att jag kommer med goda avsikter. Jag vill förstå hur du tänker, om jag tänker rätt och hur vi på bäst sätt kan förenkla för de som vill räkna. Vi lär oss båda längs med vägen. Vem vet, jag kanske har missförstått dig helt eller själv räknat uppåt väggarna…

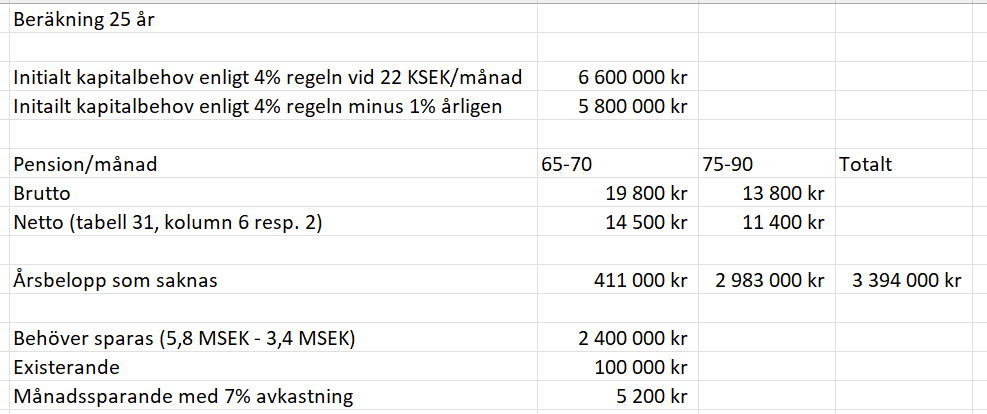

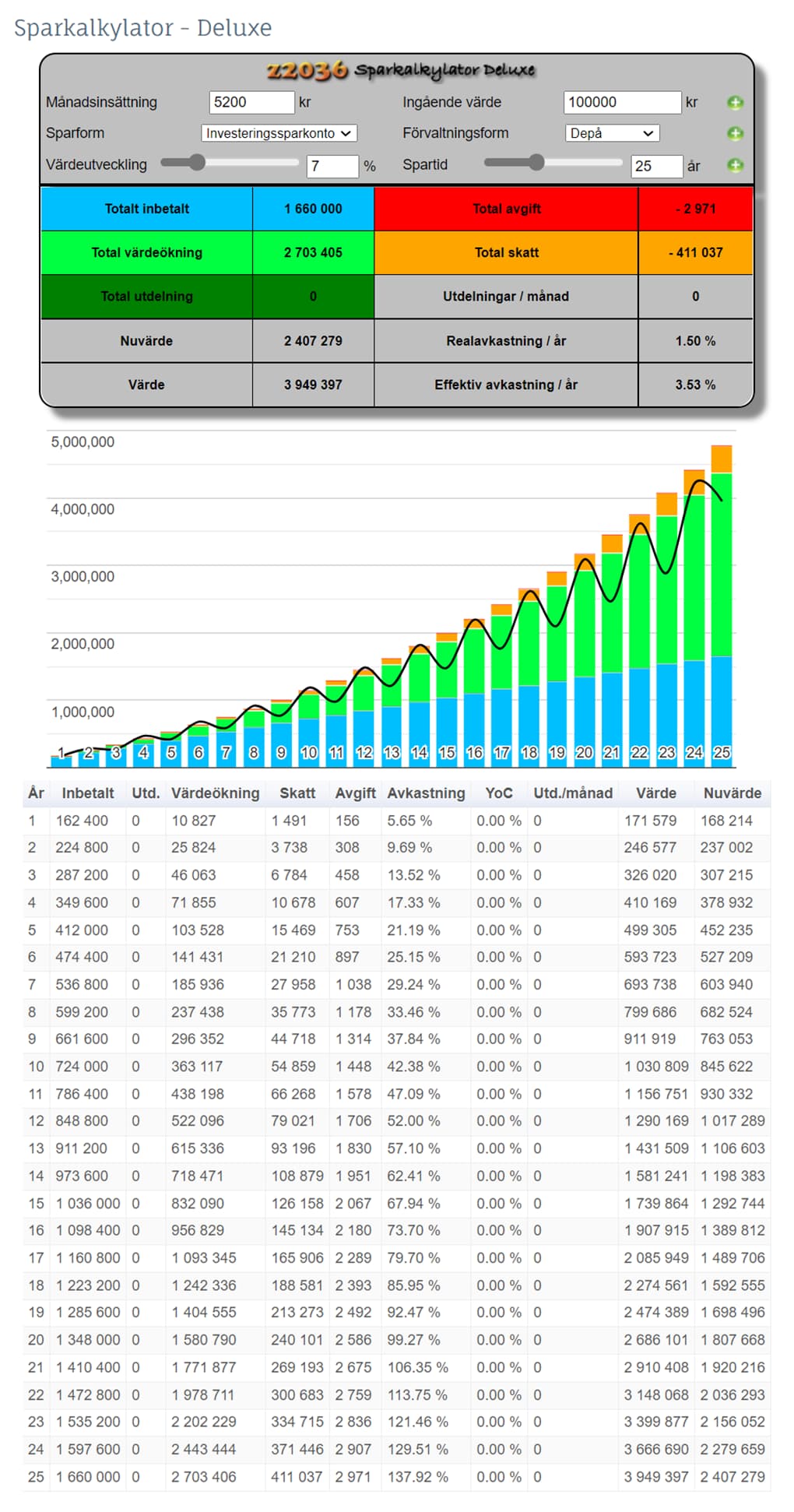

Om vi utgår från dina beräkningar så saknades det 3,75 MSEK och vi räknade på 7% avkastning. För att det ska vara enkelt så föreslår jag att alla belopp är i nuvärde, dvs bristen på 3,75 MSEK är i dagens pengavärde - ingen värdeökning medräknas. Så sparar belopp per månad ska ge 3,75 MSEK i dagens pengavärde. Det ger enligt Stefan Thelenius kalkylator ett sparande på 8500:-/månad i 25 år. Med reservation för att jag kan ha missförstått dig.

Visst, det är definitionen av SWR. Fullt medveten om det.

Men det är ju rätt meningslöst att tala om en SWR om man inte samtidigt relaterar det till en portföljsammansättning som uppfyller kraven. Användare av Jans modell måste ju få någon förståelse av hur pengarna helst ska investeras i pension/Fire.

Vilken portföljsammansättning menar du behövs för att säkra 4% SWR under 30 år ?

Bengen som ju är ursprungsförfattaren menar 50-75% aktier och resten obligationer.

Avkastningen måste ju komma någonstans ifrån för att med säkerhet täcka 30 år, speciellt givet sekvensrisken. Så jag har svårt att förstå hur portföljsammansättningen kan vara irrelevant och inte definieras för de som vill använda modellen.

Absolut, som jag också påpekat, är det inte att ta ut 4% av portföljen år efter år. Det är 4% av kapitalet år 1 och därefter inflations justera beloppet. Fullt medveten även om det.

SWR måste rimligen knytas till en viss portföljsammansättning.

Bengen, som ursprungsförfattaren, knöt 4% SWR till en portföj med 50-75% aktier för att klara 30 års uttag baserat på historisk avkastning även under värsta möjliga situation. Sekvensrisken.

Om vi säger att vi inte längre tror på lika god avkastning för aktier som historien säger för en portfölj med 100% aktier. Tex 7% historiskt men nu förväntas ge 5%

Då borde man rent logiskt även ifrågasätta om 4% SWR uppfylls med den tänkta portföljen, som Bengen menar innehåller 50-75% aktier.