Då kommer du nog tyvärr aldrig bli fri och det kan inte jag se något gott med.

Jag är bara en simpel livsnjutare (inte där än, men förhoppningsvis en dag ![]() ). Så lika nyfiken som alla andra som befinner sig på utsidan av 9400.

). Så lika nyfiken som alla andra som befinner sig på utsidan av 9400. ![]()

3 gillningar

Enda rimliga tolkningen på detta är att många tjänar väldigt lite, dvs låga avsättningar. De flesta ligger ju på Såfan, så det är inget fel i investeringsstrategin.

2 gillningar

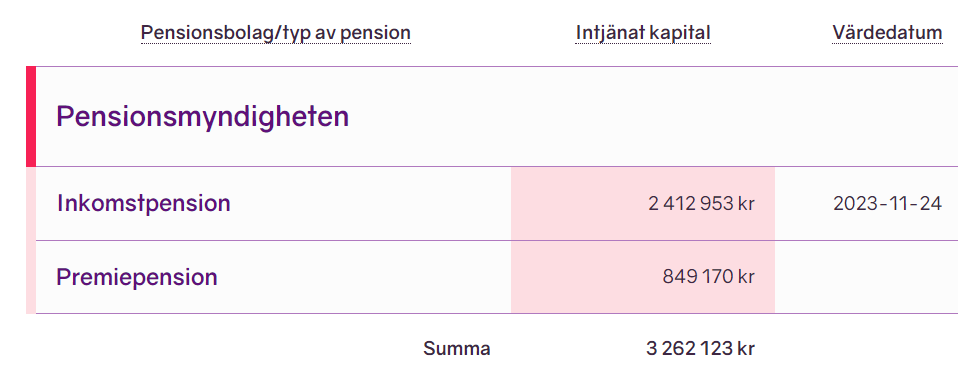

Det är ju jättelite, när jag loggar in på minpension, står det 600K ppm och 1,6M i inkomstpension. Då är jag bara 45.

2 gillningar

Ja, vi redde ut i chatten igår att med såfan verkar många rusa förbi 500 ganska lätt mitt i livet.

1 gillning

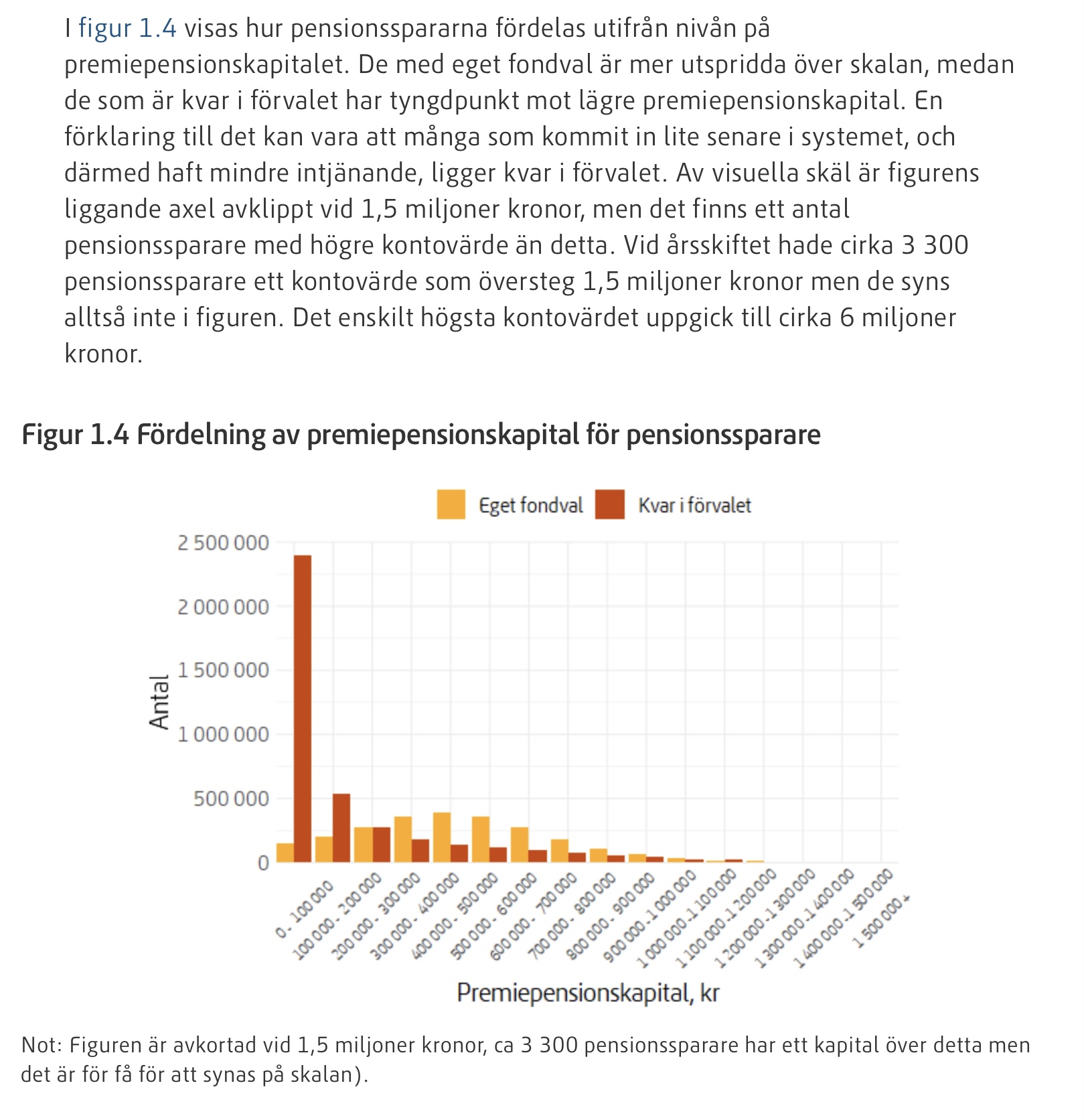

Senaste? PPM-statistiken från Pensionsmyndigheten Inkomstpensionen och premiepensionen: Värdeutveckling och utbetalningar 2023 | Pensionsmyndigheten

bra gräv igen👍

tror dock våra respektive gissningar kan vara helt off liksom chat gpts bedömning att värdena av onoterade bolag i sverige är mellan 40-60% av det totala värdet av bolag dvs inkl börsen.

Jag har några kompisar som driver bolag som mäklar onoterade bolag. Jag ska se om de kan sprida lite ljus över frågan.

Helt klart är att de få privata ägarna till de allra största onoterade bolagen som Hedin bil m fl står för en stor del av värdet hos de onoterade bolagen på samma sätt som atlas copco och investor vikt utgör bland de bolag som finns på börsen.

Om Ikea t ex fortsatt varit privat hade de kunnat vara värt 20-40% av st börsen kanske inte just i år när retail har det tungt men över tid ( obs min gissning då ta nypa salt)

ha en fin dag!

1 gillning

43 år, 825k inkomstpension och 165k ppm ![]() .

.

1 gillning

Supergärna. Tror dock man måste vara supernoga med sina bias, för tex som mitt bolag kommer ju aldrig någonsin hamna hos dem. Dvs så att ens andelen säljbara bolag är högst begränsad.

1 gillning

Man med påkostad (?) cykel i profilbilden har ett pensionssparande över genomsnittet, är du verkligen förvånad över skillnaden?

Har du hittat denna som tabell? Vore intressant att få ut detta i siffror istället för som diagram.

Noterar också att det är ganska stor skillnad mellan män och kvinnor. Här skulle jag vilja räkna ut ett medeltal mellan könen, som jämförelsetal.

1 gillning

Lite förvånad är jag allt. Jag har haft en helt vanlig knegarlön i halva mitt arbetsliv, på senare år lite bättre men fortfarande inte nära gränsen för statlig skatt. Att man har en fin cykel är väl inte en bra måttstock om ens pensionssparande har gått bra.

1 gillning

1 gillning

Ja, det känns väl som en helt rimlig slutsats. Hur ska du fira? ![]()

![]()

Kan du inte slänga ett mejl till Pensionsmyndigheten och kolla? Det står ju vem som är ansvarig för statistiken där. Jag har redan mejlat dem två gånger idag. ![]()

Vete tusan om jag vågar mig på en ny undersökning i communityn, man mår ju oftast dåligt efteråt när man ser alla andras siffror. ![]()

Det var det jag anade med cykelhobbyn, kunde haft fel men verkar inte som det. Att du varit frisk nog att kunna arbeta, och med en lön som ger pengar över (med tillhörande pensionsavsättningar). Det finns många arbetslösa, utförsäkrade och sjukskrivna som man så klart kör om i snittet med “rätt” förutsättningar.

Som någon annan klok person sa. Man ska fokusera på hur man själv har det och om man är nöjd med det eller ej. Jämföra sig med andra kan väl vara kul (lr inte) men är ju egentligen helt ointressant ![]()

4 gillningar

Ja precis, det var ju lite annat än vad jag har och ändå är jag högt över snittet.

Dubbelsidat mynt det där, beror kanske på ens personlighetstyp om det är bra eller inte. Målbilder är ett kraftfullt verktyg. Om man inte ens vet vad som är möjligt så sätts kanske målet därefter och resultatet faller i linje med målet. En del blir inspirerade andra blir olyckliga. Personligen mår jag i längden bäst av disciplin och att ha något svårt att kämpa för.

1 gillning

En intressant fråga jag upplever att ni redan tagit upp mer än en gång men som jag tycker kan vara intressant att ta upp igen o djupdyka i är ju likviditet och maxa avkastning vs trygghet och stabilitets känsla. Vart hittar man den gyllene vägen? Vi sitter på ca 10% belåningsgrad, lite mot min vilja (jag hade gillat 30-50%) men vi är ändå rätt nöjda att slippa betala den där ränte kostnaden. På nåt sätt är det helt enkelt enklare att få grepp om vardagsekonomin när utgifterna är få. Pengahögen som växer lever lite sitt egna liv hos oss, och det vore svårt (känslomässigt) att plocka från den för att förgyllda det vardagliga livet. Hur ska man tex veta vad som är lagom mängd att plocka ut långt innan man nått snitt mål, och hur kan man vara säker på att inte hamna i en ond spiral där man plockar lite titt som tätt från den där högen…

Helt enkelt mycket lättare för hjärna o hjärta att högen växer för sig, och min månads ekonomi går plus tack vare låg räntekostnad. Kanske lite rörigt inlägg, men ni får plocka guldkornen:)

3 gillningar