Jämför dig själv med snitt-svensken. Är du rikare eller inte? Vi dyker ner i statistiken; hur mycket har Svensson på ISK-kontot? Vad är snitt- och medianförmögenheten och hur rik är RikaTillsammans-medlemmen? Häng med! ![]()

Även om man inte borde och ska jämföra sig tycker jag at det är viktigt att ibland orientera sig i det ekonomiska landskapet och göra en liten reality-check. Både för att inspireras men också för att kanske ge sig själv en klapp på axeln.

Det är viktigt att du är medveten om att Sverige slutade föra officiell förmögenhetsstatistik 2007. Det är en så pass stor brist att man pratar om att återinföra den (SOU2022:51) eftersom allt idag är kvalificerade gissningar. Jag har byggt avsnittet från många olika källor som pekar åt samma håll, men det är långt ifrån en sanning eller naturlag.

Jag känner också till invändningen mot användning av siffror från t.ex. Avanza, Nordnet, Lysa om att alla inte har sina pengar just där. Men eftersom det skiljer ganska lite i siffrorna mellan aktörerna så är det de bästa siffrorna vi har.

Med det sagt, här kommer lite siffror och statistik vi hoppas att du gillar!

Hälsningar,

Jan och Caroline

PS. Tack till våra fantastiska arbetsgivare och fans på Patreon som gjort researchen till detta och de två tidigare avsnitten “Vad tjänar svensken?” och “Vad sparar svensken?” möjlig. Ni är hjältarna som inte syns! ![]()

Hur rik är svensken i snitt?

Med det sagt, nedan följer några av siffrorna som stack ut för mig:

- 65% av Sveriges befolkning har inte ett investeringssparkonto

- 45% av befolkningen har mindre än 100.000 kr i likvida tillgångar (bankkonto, aktier, fondandelar etc)

- 30% har mindre 4 månaders inkomster totalt

- Över 60% av hushållens förmögenhet är illikvid (läs: bostad)

- 53% av världens befolkning har inte en förmögenhet på 10.000 USD

- Med en total förmögenhet (inkl. pension och boende) på över 100.000 USD tillhör du världens 10% rikaste.

- Sverige är extremt, 10 av 10 svenskar äger fondandelar inkl. premiepension, 8 av 10 har fondandelar exkl. premiepension men inkl. tjänstepension och ca 5 av 10 äger fondandelar privat.

- 50% av kunderna på Avanza har mindre än 50.000 kr i totalt sparande[1]

Hur mycket pengar finns på ISK-konton?

Tittar vi specifikt på statistik kring ISK-konton:

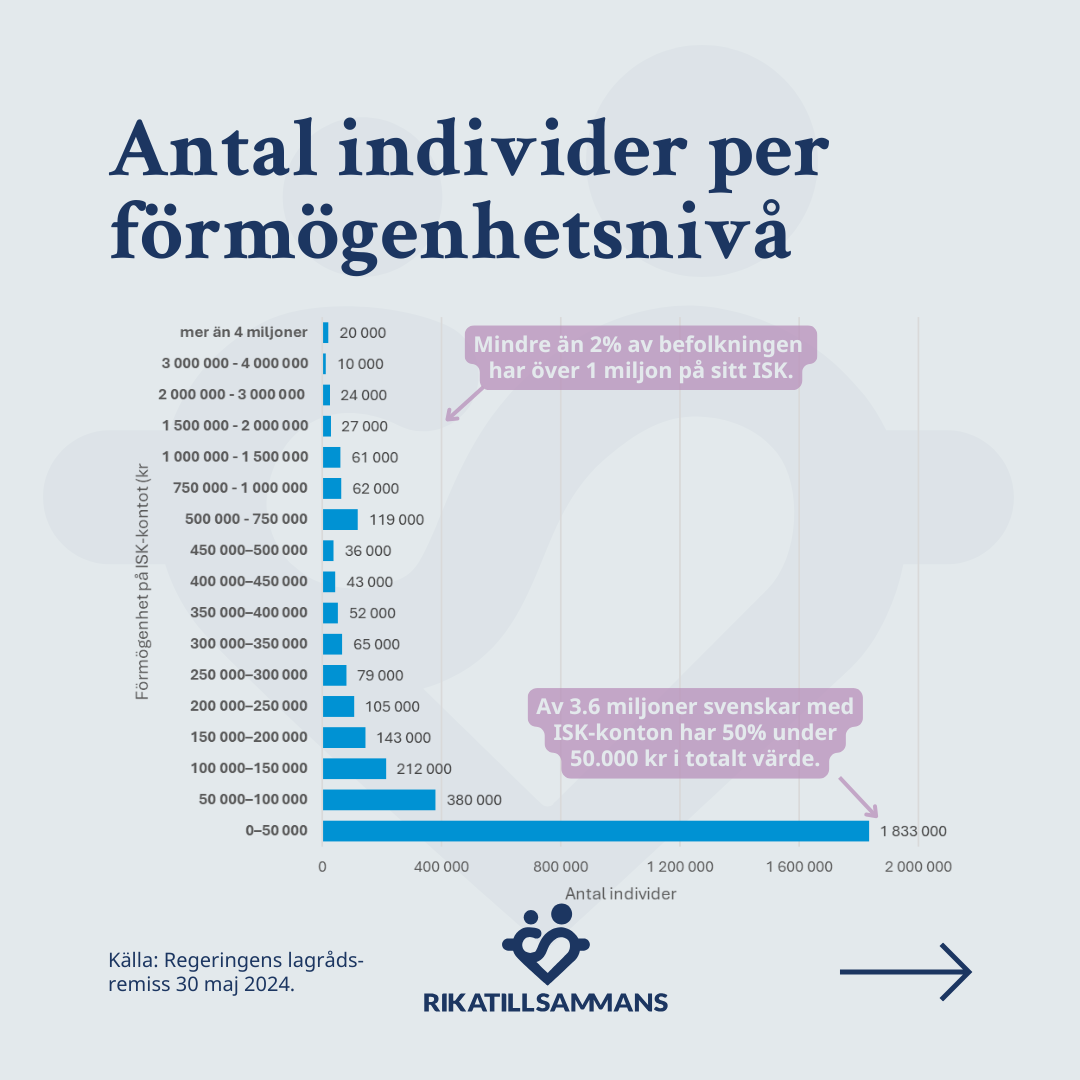

- 3.6 miljoner svenskar har ett ISK-konto fördelat på 1.9 miljoner män och 1.6 miljoner kvinnor.

- Snittsvenskens ISK-förmögenhet är 450.000 kr

- Medianvärdet på svenska ISK-konton är: 74.000 kr. [2]

- 75% har under 300.000 kr

- Innehållet på ISK-konton är till 60% fondandelar

- 200.000 personer har en miljon eller mer på ISK

- 9.400 personer (av dessa 200.000 personer) har 10 miljoner eller mer

- Av 716 miljarder kronor på ISK är 51% i aktiefonder, 40% i blandfonder och resten i övriga typer av fonder.

- Andel indexfonder av den totala fondförmögenheten på 5.464 miljarder är bara 22% (apropå att indexfonder blir för stora).

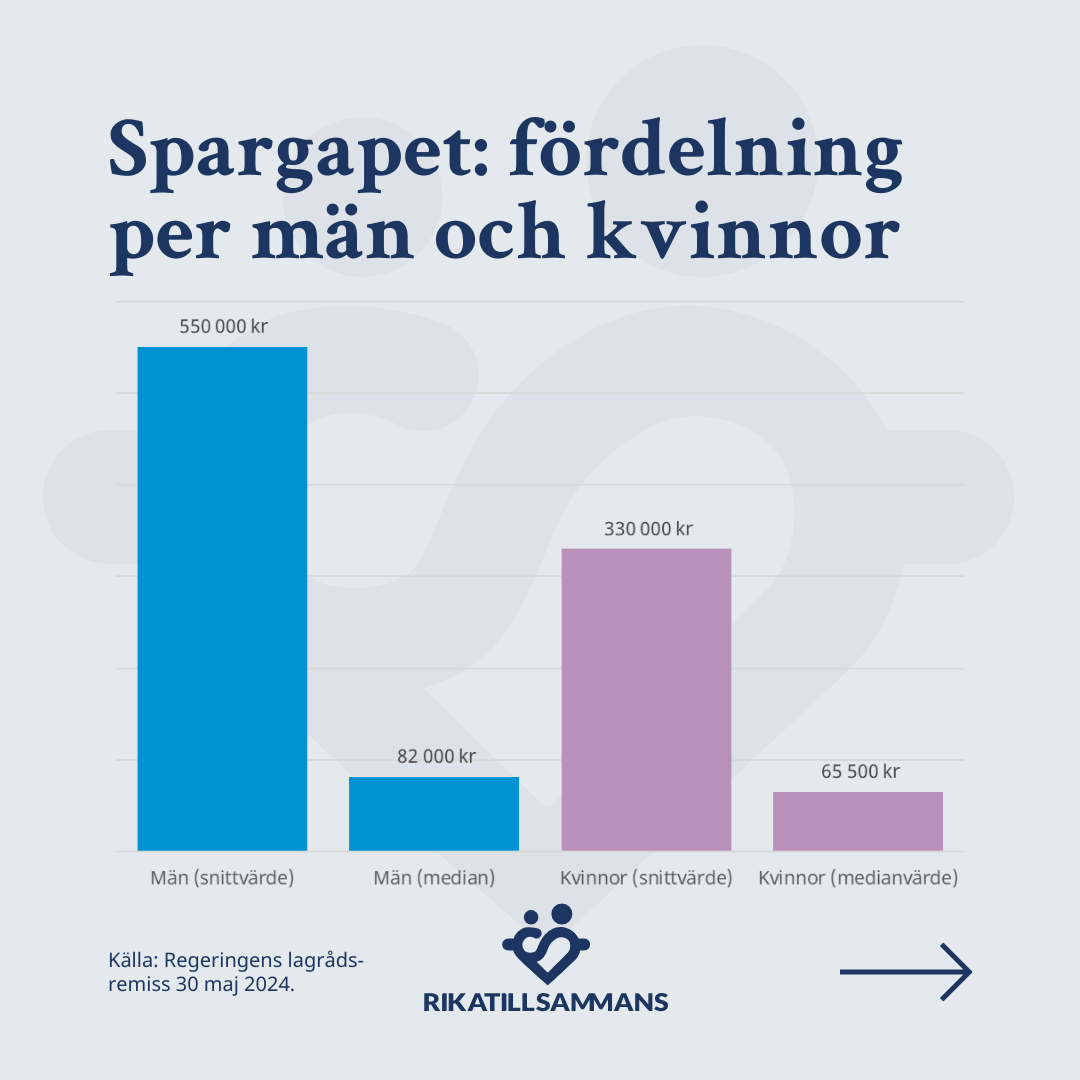

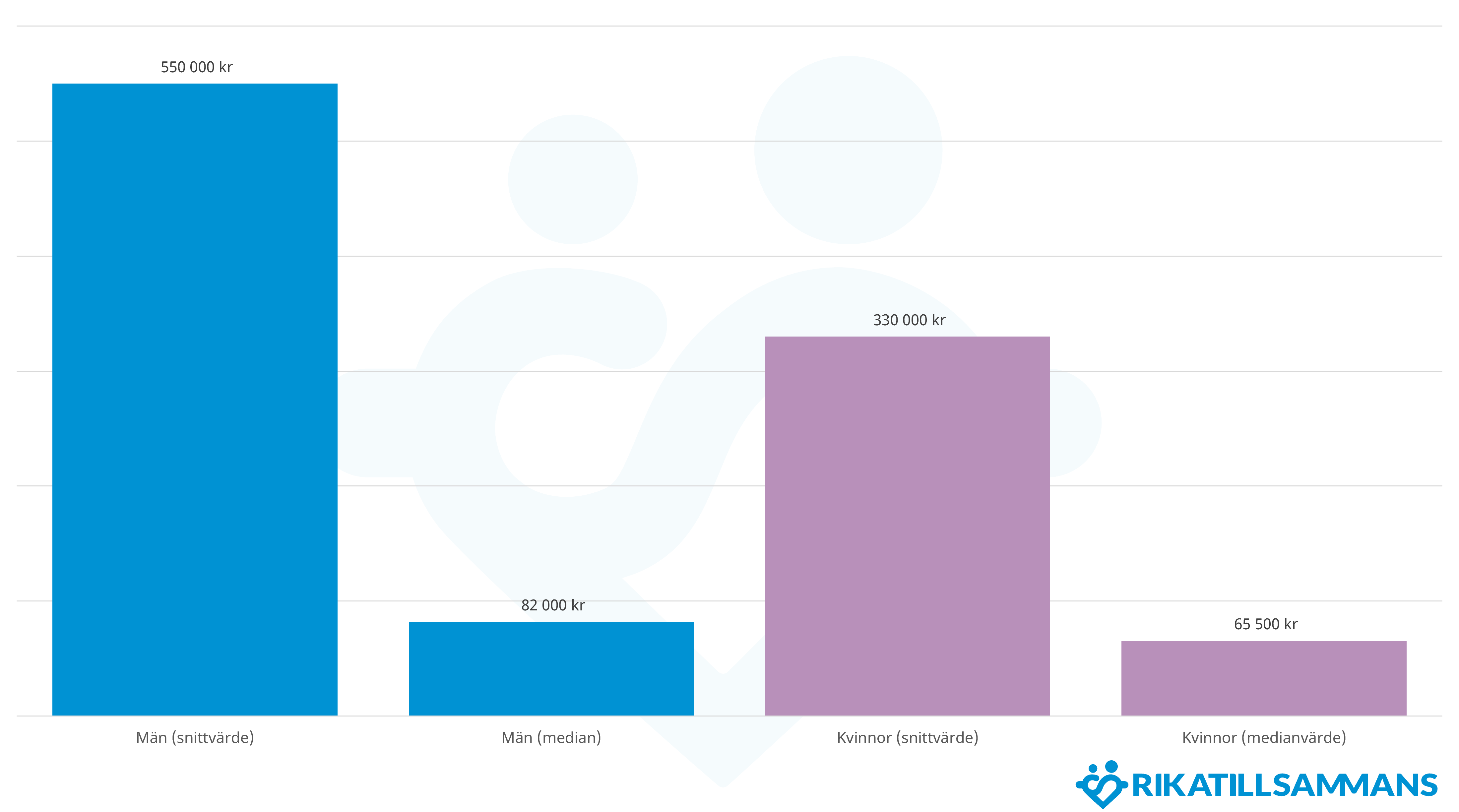

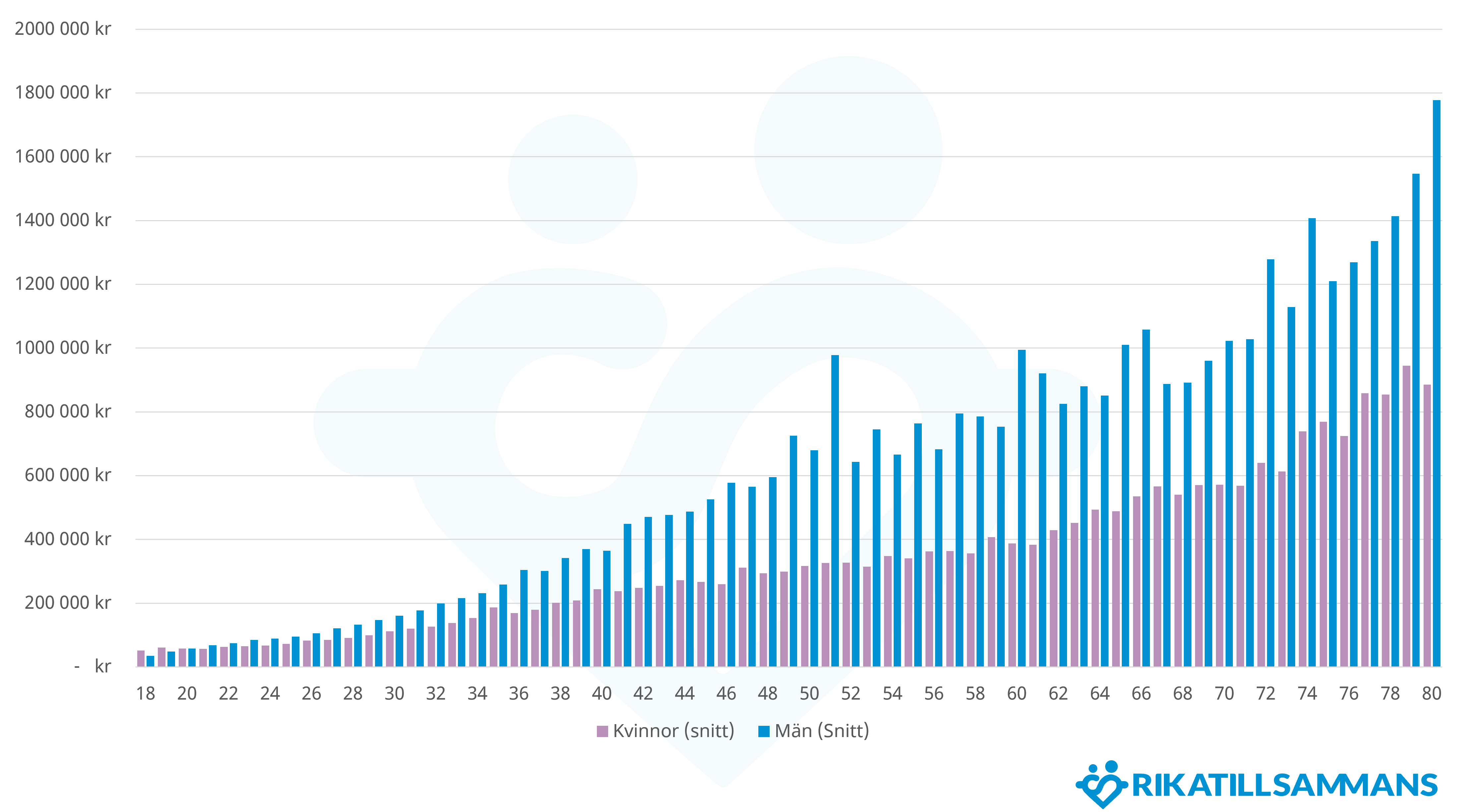

Skillnad i förmögenhet män och kvinnor

Tittar vi på spargapet som jag tycker är viktigt enligt förra avsnittet (373. Vad sparar svensken?) ser siffrorna ut:

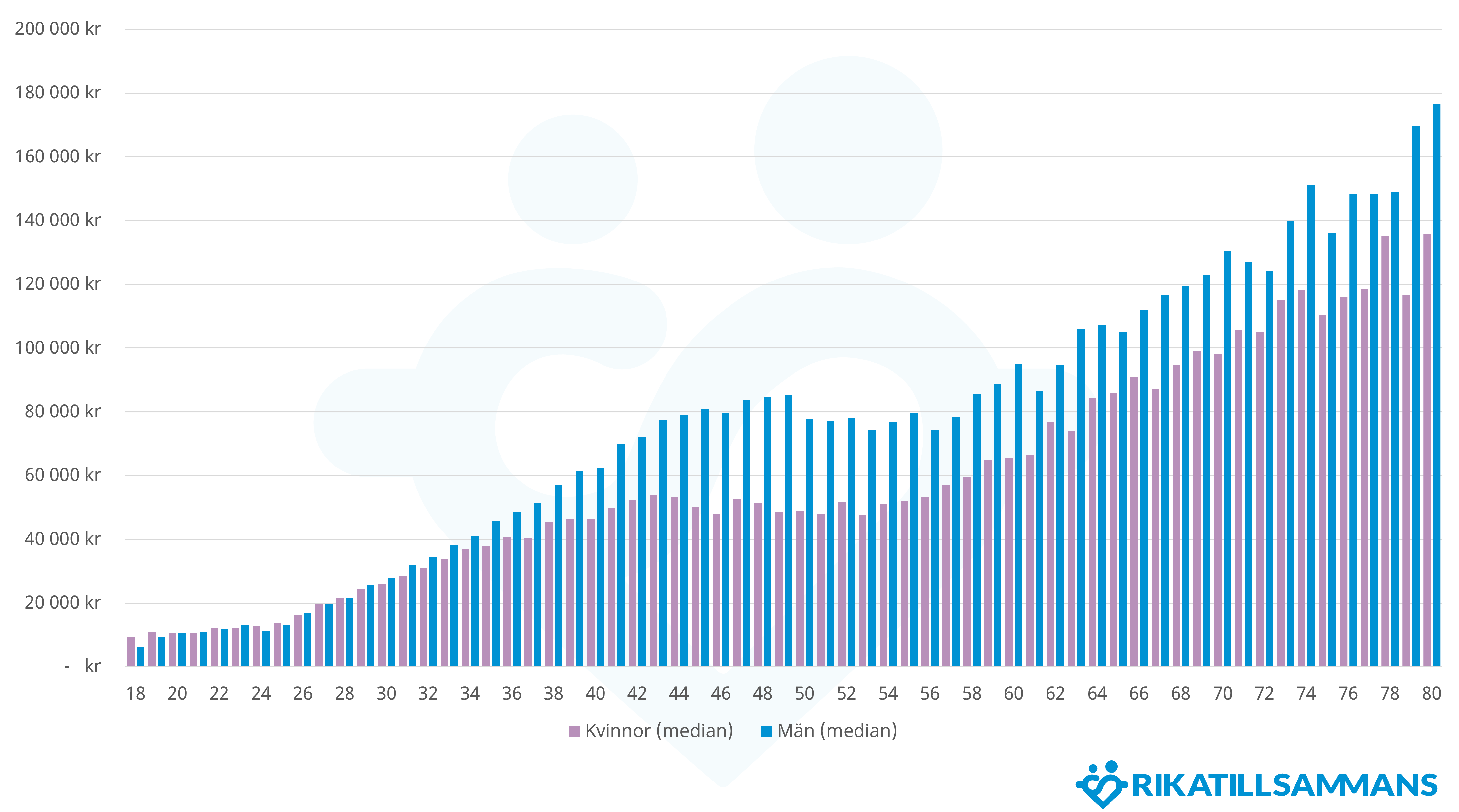

- Män har i snitt 550.000 kr på ISK men bara 82.000 kr i median

- Kvinnor har i snitt 330.000 kr på ISK men bara 65.500 kr i median

- Män sparar ca 20% mer än kvinnor.

- För en 30-årig kvinna är diffen fram till 68-årsdagen ca 2 miljoner kronor mindre än motsvarande man.

- För en 18-årig kvinna är diffen nästan 3.5 miljoner kronor mindre.

- Enligt min subjektiva åsikt spelar roll och bör uppmärksammas, särskilt för de som lever med en kvinna eller har döttrar.

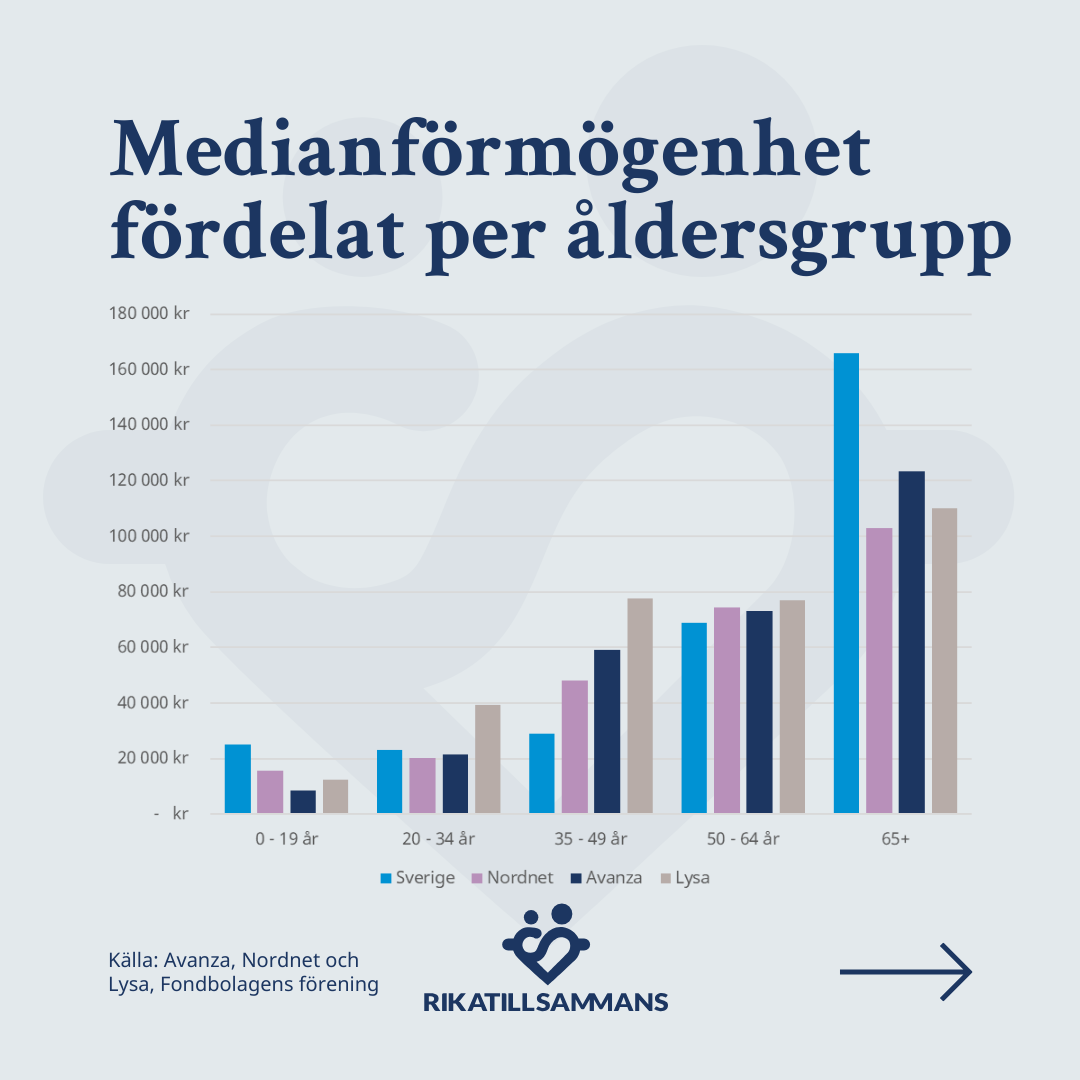

Hur mycket pengar har folk på Avanza, Nordnet och Lysa?

Sedan har vi fått tag på lite rolig statistik om median- och snittförmögenheter hos Avanza, Nordnet och Lysa. Varav Lysa aldrig har släppt siffror tidigare (tack @lysa). I nästa inlägg finns det grafer du kan klicka på för att se värdet för just din ålder.

Notera som vanligt att mediansiffrorna är mer relevanta än snittsiffrorna. Det bör även noteras i jämförelsen att Avanza och Nordnet inkluderar tjänstepension och övrigt pensionssparande i sina siffror, medan Lysas siffror är rena “finansiellt sparande” per privatperson i åldern.

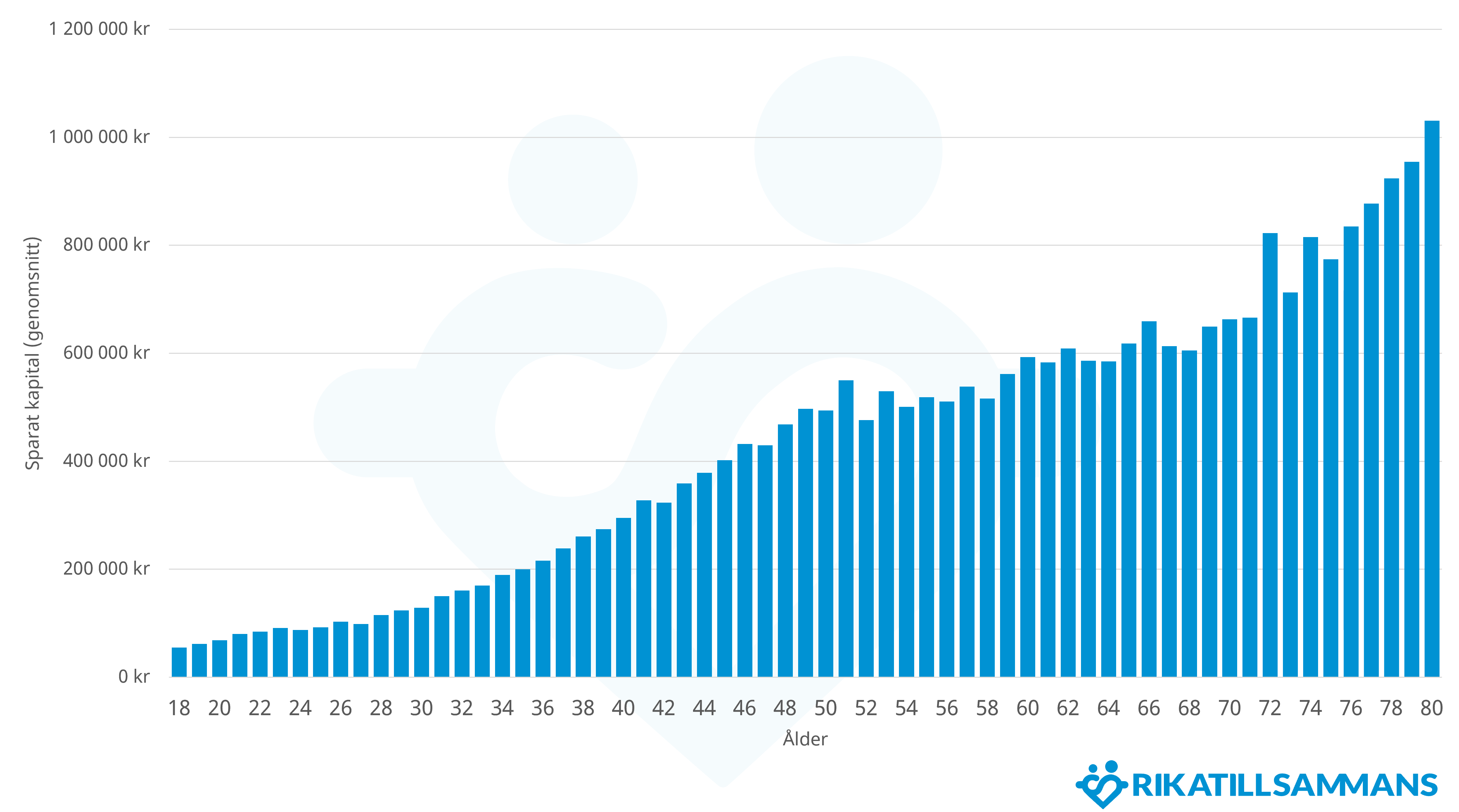

Hur mycket pengar har man i snitt och median?

Låt oss börja med frågan: “Hur mycket pengar har folk i snitt investerat hos Avanza, Lysa och Nordnet?”. Nedan följer en graf som är snitt-på-snittet hos de tre aktörerna.

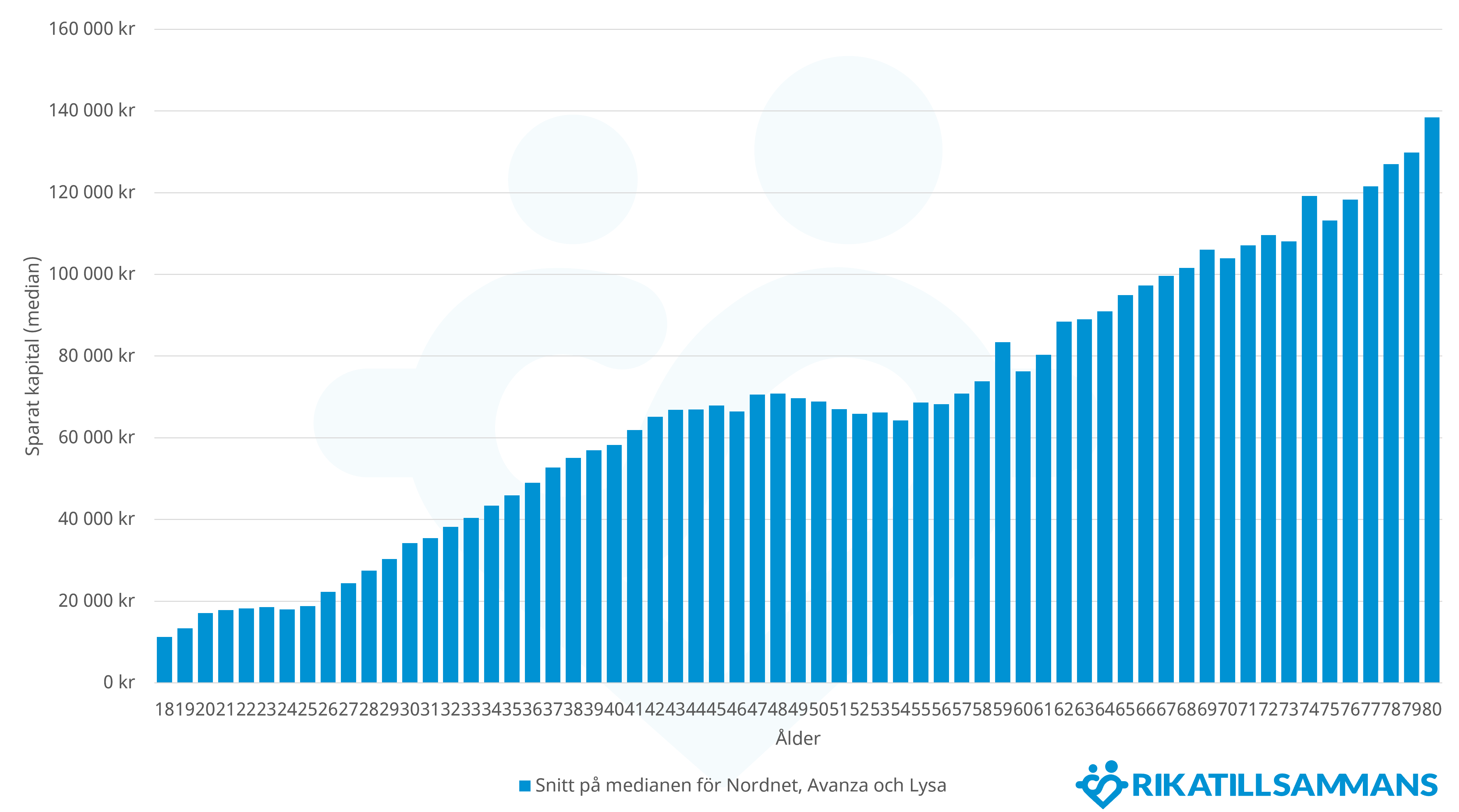

Nedanstående är den mer rättvisande median-sammanställningen.

Notera att det är en skillnad på nästan 10x mellan median och snitt. Det är inte ovanligt när det gäller förmögenhetsjämförelser, särskilt i Sverige som har en ganska låg lönespridning men jättehög förmögenhetsspridning. I nästan nedan nedan kan du se det nedbrutet per aktör och ålder så att du kan jämföra enskilda åldrar.

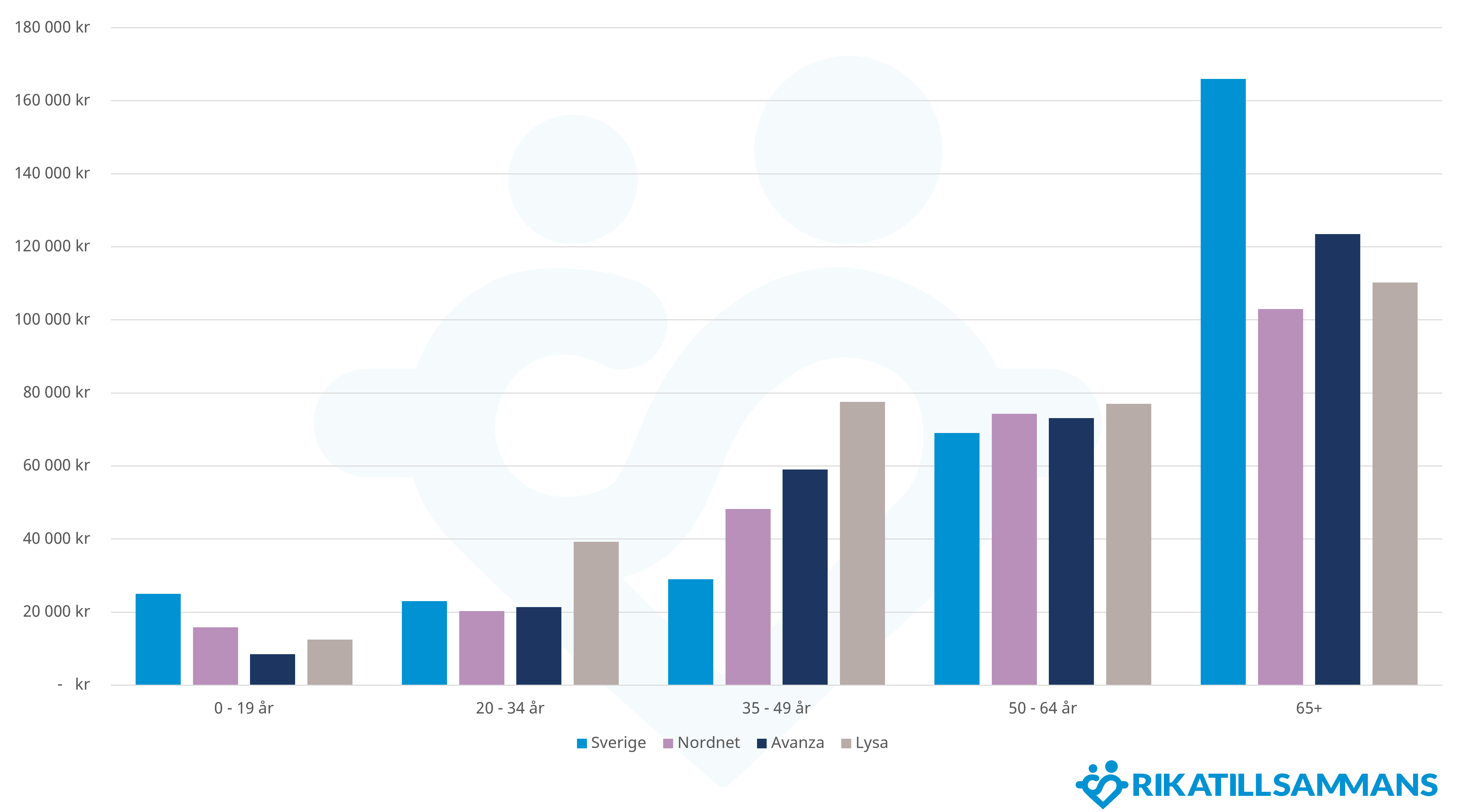

Tyvärr saknas det ju ordentlig data på förmögenhetsfördelning sedan 2007 vilket innebär att man får använda proxies som ovan. Jag anser att det dock är rimligt att jämföra med eftersom det ter sig gå i linje med andra undersökningar. Nedan finner du aktörerna (median-siffror) i förhållande till varandra och en riket-studie.

Notera att det finns problem med jämförelsen ovan då riket-siffrorna bara inkluderar fondägande och inte är från samma år som för de andra aktörerna. Lysa inkluderar inte pensionssparande, men det gör Avanza och Nordnet. Men jag upplever att de ändå ligger i samma härad.

Hur rik är snitt RikaTillsammans-community-medlemmen?

Naturligtvis ställde vi även frågan till er i communityn hur mycket ni har på era ISK-konton för att kunna jämföra med siffrorna ovan. Precis som sist vill jag ge en liten varning för känsliga läsare, de är inte “normal”, kan ge upphov till dåligt självförtroende och undran vad man gjort med sina pengar i sitt liv.

- Snittvärdet på ISK i communityn är: 1.900.000 kr

- Medianvärdet på ISK i communityn är: 850.000 kr

Återigen, det här är inga normala siffror. Vi har alltså en median som ligger högre än 86% av befolkningen. Och då är det topp-85% på de 35% av befolkningen som har ett ISK-konto. Snittvärdet är ännu högre då det är typ topp-10% på de 35%. Så jag behöver påminna om lite reality-check.

Ge dig en klapp på axeln om du ligger där, du har gjort bra. Men ha empati med att din situation är inte på något sätt representabel för Sverige eller hur andra har det. Som vi sa i avsnitt 372. Halva Sveriges befolkning tycker att det är svårt att få ihop sin ekonomi på månadsbasis och var femte person har inte 13.000 kr i en buffert, än mindre hundratusentals kronor som kan förloras på ISK-konton.

Skillnaden i förmögenhet mellan män och kvinnor

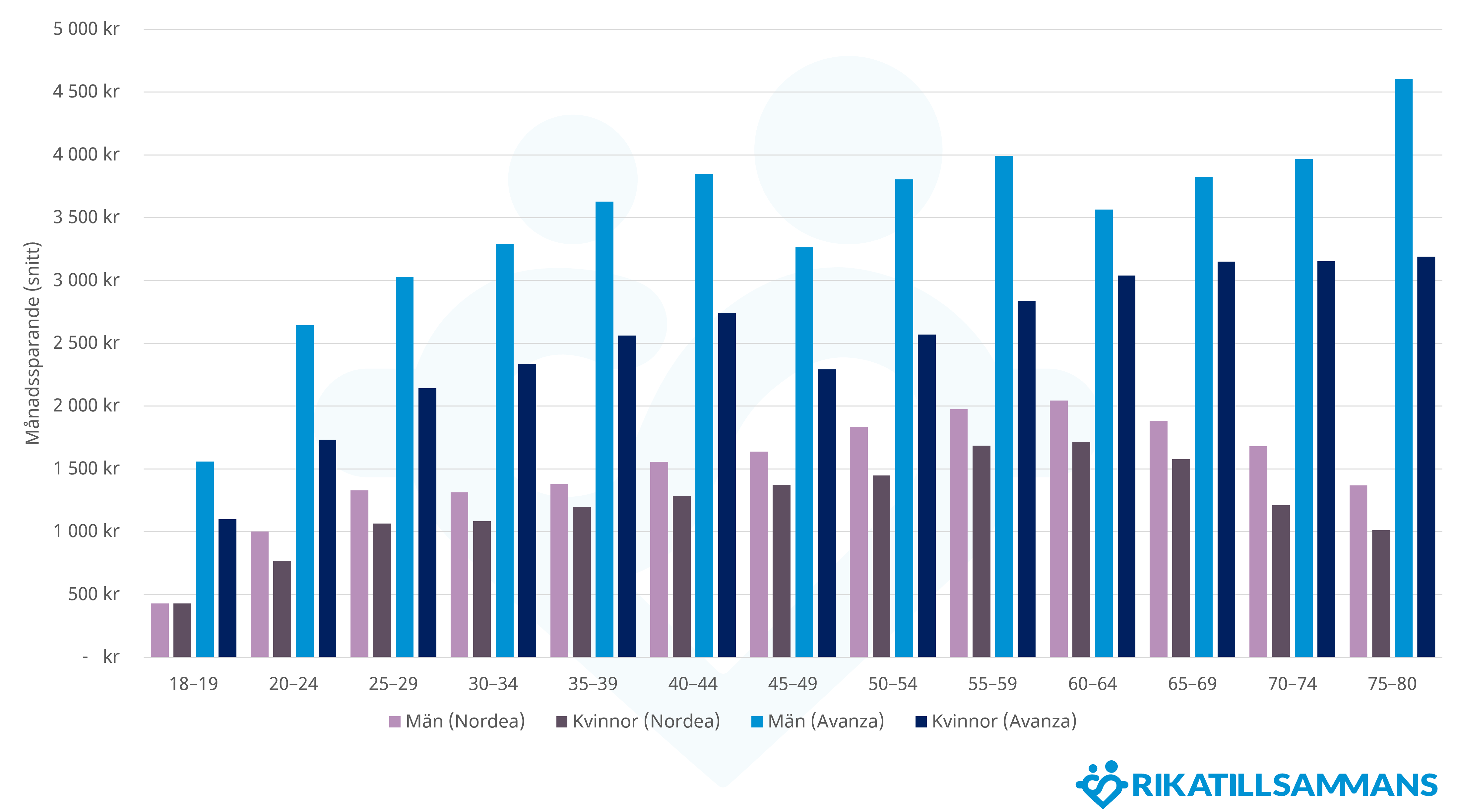

Jag tycker även att det är värt att kasta ljus på följande spargap som vi pratade om även i förra avsnittet. Snittmannen i Sverige sparar 20% mer än en snitt-kvinna i samma ålder. Det återspeglas i både snitt och mediansiffrorna nedan.

Så här ser skillnaden ut i snitt förmögenhet mellan män och kvinnor 2024.

Medianen är något bättre, men det är fortfarande en tydlig skillnad.

Vilket så klart också återspeglas i genomsnittsparandet per månad. Här även i jämförelse med Nordea som får representera något slags snitt för Sverige.

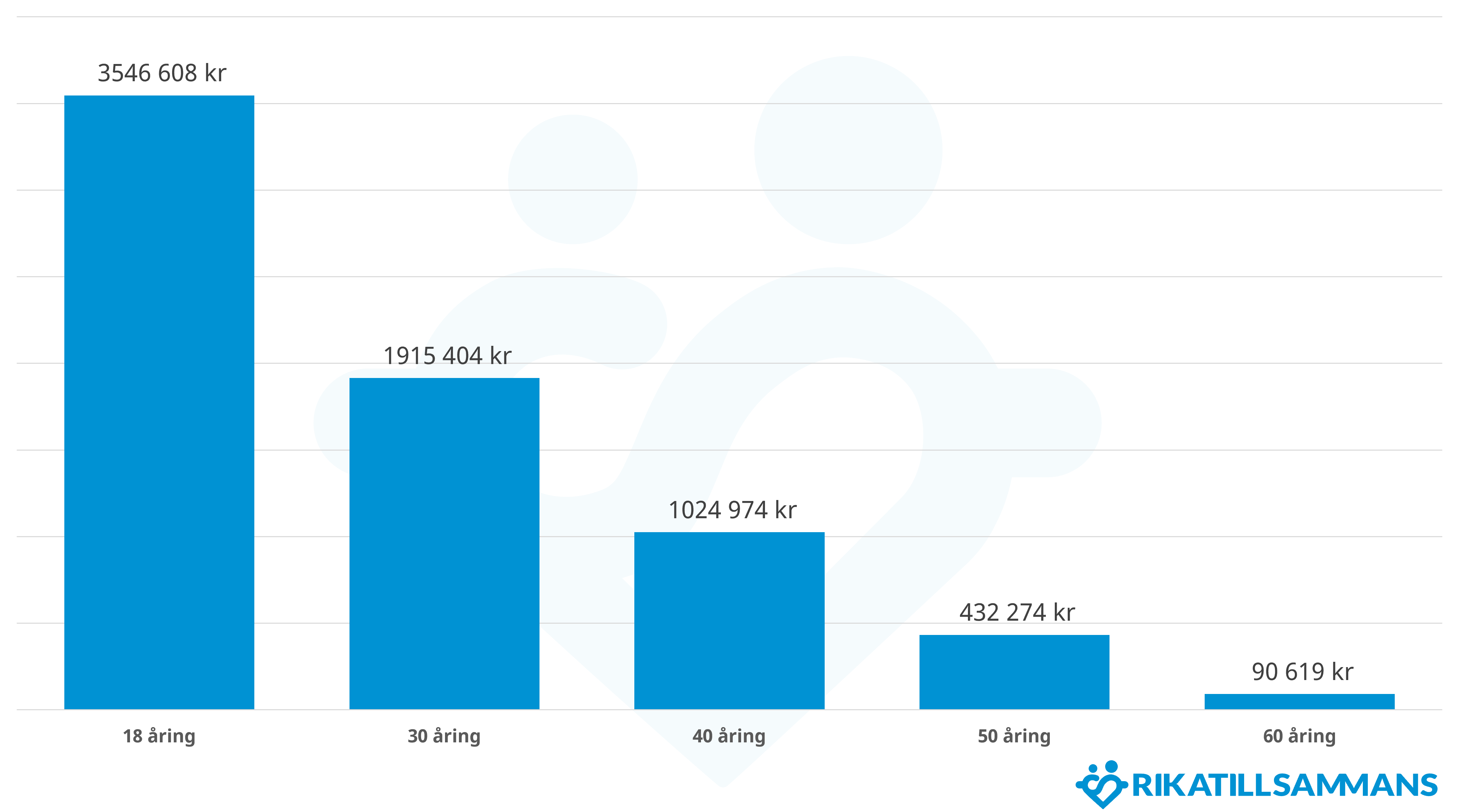

Men än värre, med ränta-på-ränta, så leder det till ett ännu större gap över tid. Om man bara utgår från Avanzas siffror, som delar upp nysparandet i män / kvinnor och tar differensen mellan könen och tar det framgent är differensen fram till 68-års ålder för en:

- 30-årig kvinna: ca 2.000.000 kr

- 18-årig tjej: 3.600.000 kr

Enligt nedanstående bild:

Jag har bara räknat på diffen i månadssparande per ålder med ränta-på-ränta med 7% och 1 % ISK-skatt.

Inte fokus i detta avsnitt på pension och boende

Fokus i dagens avsnitt har varit på den finansiella förmögenheten, framförallt ISK och fonder. Jag är medveten om att ett mer korrekt svar på frågan hur rik är svensken även borde inkludera boende och pension. Jag tänker att vi får återkomma med två avsnitt framgent som är typ:

- “Hur ser svenskens pension ut?”

- “Hur ser svenskens boende ut?”

Vi berör detta kort i avsnittet, men det får bli en to be conitnued. Redan nu pratade vi i nästan 1.5 timmar och har med 70+ grafer. Jag hoppas på ditt överseende. ![]()

![]()

Titta eller lyssna på avsnittet

Som vanligt kan du titta på avsnittet via Youtube:

Du kan även lyssna på det som podd där poddar finns.

samt

För dig som är medlem på Patreon så hittar du avsnittet här utan reklam. Här är instruktion för att följa den reklamfria podcasten som även innehåller de Patreon-exklusiva avsnitten.

Innehållsförteckning

Nedan följer en grov innehållsförteckning för videon och poddavsnittet.

00:00:00 - Intro

00:01:50 - Tack till våra Patreons!

00:02:50 - Sannolikt är du bland de rikaste i Sverige/världen

00:08:46 - 7 av 10 fondsparar privat i Sverige

00:10:30 - Global förmögenhetsfördelning

00:16:03 - Oprah Winfrey VS Bill Gates rikedom

00:18:40 - Hur vi sammanställt datan

00:21:12 - Likvida finansiella tillgångar

00:25:20 - Direktägande av fonder per ålder

00:35:10 - Direktägande av aktier per ålder

00:39:47 - Statistik för ISK i Sverige

00:46:45 - Snittförmögenhet Avanza, Lysa, Nordnet

00:50:17 - Medianförmögenhet Avanza, Lysa, Nordnet

00:56:43 - Fondförmögenheten i Sverige

00:59:20 - Andel indexfonder av fondförmögenheten

01:02:01 - Inkomst- och premiepension

01:04:03 - Spargapet mellan män och kvinnor

01:08:21 - De flesta har inte 50 000 kr på Avanza

01:14:35 - Fördelning ISK i communityn

01:16:15 - Fördelning bankkonto i communityn

01:20:04 - Internationella siffror om Sverige

01:24:40 - Fastighetspriser i Sverige

Relaterade länkar

Tidigare avsnitt i denna serie:

- 372. Hur mycket tjänar svensken 2024? Jämför din lön, tjänar du mer eller mindre? 😎

- 373. Hur mycket sparar svensken och RT-communityn?

Tack till vår Pаtreon-community som gjort detta avsnitt möjligt

Det säger förhoppningsvis sig självt att detta avsnitt har tagit en del tid att skapa. Tiden har bara varit möjlig att lägga tack vare stödet från dig och andra i Patreon-community. Läs gärna mer här:

Eller gå direkt till vår Pаtreon-sida:

Då ska man komma ihåg att Avanzа startade 1999, har 2 miljoner kunder i Sverige och att dessa 2 miljoner kunder tillhör rimligtvis de 20% rikaste i Sverige (annars blir man inte kund på hos dem). ↩︎

Ett betydligt bättre mått eftersom medianen inte dras upp av ett extremvärde. T.ex. om vi är 100 personer med 1000 kr i förmögenhet i en bar och Elon Musk kommer in, då kommer snittförmögenheten att öka, men medianen är oförändrad. ↩︎