Men att uppmuntra till investeringar i icke produktiva tillgångar samtidigt som man i princip brandskattar investeringar i produktiva tillgångar är inte ett framgångsrecept.

Men de hade kanske inte haft så mycket vinst att skatta på om man inte uppmuntrat att se bostaden som en investering.

Fast i ditt förra inlägg lät det som något positivt när det i själva verket är negativt att binda kapital i bostäder. Strikt ekonomiskt för individen alltså, för samhället i stort vore det inte bra om alla var maxbelånade år ut och år in.

Orkar inte. Har redan skrivit varför köpa är bättre än att hyra i Sverige, även när bostadsmarkaden är sval. Har du några synpunkter på det så diskuterar jag gärna vidare. Är inte speciellt sugen på att lära mig mer om Kanadas bostadsmarknad. Vad jag har lärt mig än så länge är att det kanske inte är en lika bra investering att köpa sin egen bostad jämfört med Sverige. Det är förmodligen mer än vad jag behövde veta.

Jag har inte sett någon koherent sammanställning av dig i tråden, men du får gärna direktlänka till inlägget om jag missat det.

Eller så har du inte dykt tillräckligt djupt i ämnet ännu. Det finns såklart olikheter (vilket också diskuteras längre upp i tråden), men på det stora hela tar de ut varandra. Men bostäder är långt, långt ifrån en effektiv marknad - så självklart går det att hitta exempel på ”klipp” som folk har gjort. Men finns även många exempel på personer som dragits med och sitter på skulder som överstiger värdet på bostaden alt. fått hela kontantinsatsen utraderad.

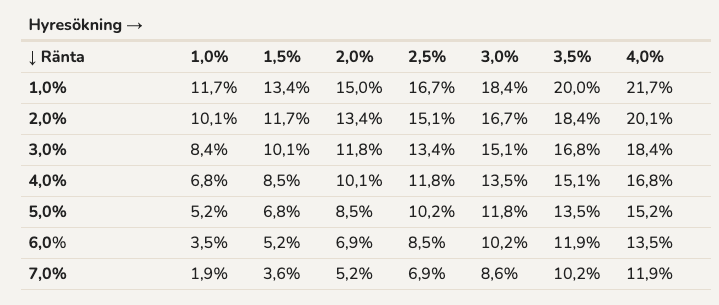

Titta på videon och texten som tråden handlar om kanske? Är det du eller jag som är lat? Sammanställningen finns ju rendan. Finns en tabell för vad en bostad avkastar vid olika räntor och hyreshöjningar om man räknar med en modest ökning i bostadens värde på 2%. Där kan du enkelt se att bostad överpresterar börsen i alla realistiska scenarion.

Om du har synpunkter på detta så kom gärna med dem så diskuterar vi dem. Gärna för mig. Men Ben Felix kan tyvärr inte hjälpa dig eftersom han räknar på helt andra förutsättningar. Han har säker mycket smarta grejer att komma med på andra områden än den svenska bostadsmarknaden.

Jag uppfattade ”Har redan skrivit varför köpa är bättre än att hyra i Sverige, även när bostadsmarkaden är sval.” som att du redan hade skrivit det. Då är det inte så konstigt att jag inte kunde hitta något.

Jans video är redan bemött från inlägg #11 och framåt. Det är bra om man åtminstone läser några inlägg i tråden innan man börjar skriva, kan jag tycka.

Har läst allt det där. Hittar inte argumenten som motbevisar siffrorna. Du säger att Ben felix modell är bättre, men Jan svarar dig att den är typ samma fast med andra antaganden som passar kanadensika marknaden. Sen hittar jag inget mer. Tänker inte lusläsa hela tråden. Du får gärna komma med argumenten igen så blir det enklare. Gärna något räkneexempel som visar att hyra + börsen ger lika bra avkastning. Nu senast skrev du att “bostäder är långt ifrån en effektiv marknad” utan något som helst konkret att backa upp det med. Vad baserar du det på? Om du inte orkar eller vill så låter vi det vara såhär.

Jag trodde själv att det var relativt lika strategier tills jag fick förklarat för mig hur mycket hävstången gör över tid och att man faktiskt bör räkna bort hyrans årliga höjning som alternativkostnad. Ungefär samma uppvaknande som Jan har haft i frågan. Ben Felix räknar med detta, men får inte samma resultat på grund av att det inte är samma marknad. Frågan är om du kommer bemöta detta nu eller fortsätta med att kalla mig lat på olika sätt.

Handlar inte om Kanada vs Sverige, handlar om att metodiken är kass. Avsnittet är i princip två snubbar som sitter och brainstormar kring vad man kan ha med i ett avsnitt på ämnet, gör en grov kalkyl baserat på oklara grunder på varför det borde vara mer lönsamt att äga än att hyra och sedan extrapolerar utifrån den. Ben Felix gör istället två olika beräkningar mycket mer grundade i verkligheten och jämför dessa.

Det du efterfrågar är motsvarande att någon skulle göra en servettskiss över hur en bro bör byggas och sedan kräver att en ingenjör ska ”bevisa” att denne har fel - så funkar det inte. Servetten hamnar i papperskorgen.

Utvecklar det i bland annat inlägg #41. Totalt irrelevant för det vi diskuterar just nu dock.

Det vore helt överflödigt för mig att påtala detta, det ordnar du alldeles utmärkt på egen hand.

Jag har iaf inte haft som avsikt att skapa någon sur stämning. Så farligt otrevliga har vi då inte varit. Anser inte jag iaf. Men ska tänka på hur jag formulerar mig.

Jag tycker inte grunderna är oklara i avsnittet. Återigen saknar jag exempel på vad det är som inte stämmer. Jag saknar även mer specifika exempel på vad som gör Ben Felix uträkningar bättre.

Som jag förstår det så är Hennings uträkningar ganska grundligt utförda. Det är ingen servettskiss som brainstormades fram under samtalet utan något han räknat på och bloggat om och som Jan ville ta upp i sin video. Enligt Jan själv så används i princip samma metodik i Ben Felix videor som i deras avsnitt och i tråden. Jag behöver veta vilka skillnader som du anser att Ben Felix gör som gör hans uträkningar mer grundade i verkligheten.

Jag förstår inte vad det är som inte fungerar i uträkningen eller tabellen. Grundar de sig på felaktigheter så stick då hål på felaktigheterna.

Innan du förklarar varför Ben felix har rätt och de har fel så är en random kanadensisk ekonomisk rådgivares och youtubers åsikt lika mycket en servettskiss som Henning och Jans.

Ben Felix jobbar som finansiell rådgivare för PWL Capital i Kanada. Det är omöjligt för mig att avgöra om det finns något motiv till att Ben gärna ser att folk spenderar mer pengar på börsen än att investera i en egen bostad. Jag vet inte om det stämmer för just Ben Felix, men jag ser det inte som omöjligt att det är lättare för finansiella rådgivare att sko sig på din, eller i detta fallet, kanadensarnas bekostnad om de väljer att spendera pengarna på börsen än om de spenderar pengarna på bostadsmarknaden. Det gör mig generellt lite skeptisk.

Och sist. Varför spelar landet inte någon roll? Det är olika regler, olika marknader, olika ekonomiska förutsättningar som spelar in. Det finns inte en universal regel som säger att hyra är bättre än att köpa eller tvärt om. Även inom Sveriges gränser kan det ibland löna sig med det ena före det andra i livets olika skeden. Men det är enligt min uppfattning bättre att investera i en bostad än börsen i normalfallet och med lång sparhorisont. Låt våra åsikter gå isär där. Du får gärna fortsätta att göra dina val efter modellen att hyra är bättre, men för mig är det ingen snack om att min bostadsinvestering har varit bättre än vad börsen hade varit under samma period. Det är grundat i verkligheten och det som spelar roll för mig. Hur det kommer se ut framöver är en annan femma.

Jag har inga problem med att korrigera om jag har fel och jag invänder starkt mot beskrivningen:

Tvärtom använder ju Henning samma metodik som forskarna använde i studien “The return of everything”. Dessutom gör Henning ytterligare en jämförelse där han räknar och jämför avkastningen på svenska fastighetsbolag.

Hade avsnittet kunnat göras pedagogiskt bättre? Sannolikt. Men det beror ju på att jag vid det tillfället hade precis ändrat åsikt och läst in mig på Hennings och Daniel Waldenströms tankar. Kan säkert göra det bättre nästa år, men jag håller faktiskt med @snurrfint här.

Hjälp mig med konkret feedback på var jag och Henning har fel, så 1) tar jag det med Henning och 2) med Daniel som är professor och korrigerar därefter. Ungefär så som vi gjorde med valutaavsnittet där @nightowl var mycekt behjälplig med att visa var jag hade fel i mitt resonemang.

Jag gjorde det redan i maj när avsnittet släpptes (sista delen av inlägg #11)

Lade in brasklappen att det kanske räddades upp senare i avsnittet. Nu är det ~6 månader sedan jag lyssnade på avsnittet, men vad jag kan minnas räddades det inte upp senare.

Lyssnade på avsnittet nu och jämförelsen mellan nybyggd hyresrätt och nybyggd bostadsrätt gäller bara för ett fåtal av de som bor i just nybyggd hyresrätt.

Hade vart intressantare att jämföra med snitthyra eller äldre bestånd? Problemet med den jämförelsen är hur man värderar den högre standarden som bostadsrätter oftast innebär. I min värld är det denna högre standard man får istället för bekvämlighet i en bostadsrätt. Och om bekvämlighet är ett värde i hyresrätten borde tid eller kostnad för tid belasta bostadsrätten.

En annan sak är att man räknar på bättre standard i bostadsrätt men underhållskostnaden per kvm är från bostadsbolag (dvs hyresrätter?). Rimligt vore underhållet dyrare i bostadsrätter om de håller högre standard. Detta hade halverat direktavkastningen jämfört med äldre hyresrätter.

Tredje tycker jag är ett direkt fel och det är att hävda att bostad som investering (för den enskilda vilket är det vi pratar om) har lägre volatilitet än börsen? Köper man EN bostad så kan man inte räkna på samma sätt som om man köpte marknaden.

Egentligen sammanfattar Guldfeber i citatet klokt hur strategin på hyresmarknaden fungerar och det är att den dyra lägenheten är en tillfällig lösning. Antingen flyttar man till en bättre prissatt lägenhet eller så köper man en bostad.

Nu har jag inte gjort den beräkningen exakt i excel men det är ju bara jämföra en graf för prisutvecklingen för bostäder i en storstad med börsen så ser man att volatiliteten i bostäder är lägre. Det är väl inget konstigt?

tittar jag på tex min egen bostad som värderas tex via booli är volatilitet klart lägre än Stockholmsbörsen

En stor anledning till det är att trender i bostäder och bostadsområden är extremt stabila. En sekelskiftesvilla i fint område är högst sannolikt ett populärt köp även om 50 år. Svårt att säga samma sak om en specifik aktie eller ens en fond.

Sant jag blandar ihop volatilitet och diversifiering!

En enskild bostad är dåligt diversifierad på samma sätt som att äga en enda aktie och jag tänkte på exempel där vissa bostäder har blivit helt värdelösa vs globalt index som ännu aldrig gått till 0.

Jämförelsen borde vara med globalt index inte enskild aktier eller fond?

Fördelen med bostaden och det intressanta och lite unika med genomgången i avsnittet är skattningen av direktavkastningen för att bo. Oavsett hur bostadspriset utvecklas så kan man ju oftast bo kvar och få den avkastningen så att säga.

Relaterat till ämnet. Studie av Paolo Sodini och Roine Vestman.

Fördelar med att äga sitt boende:

Citat:

Our study shows clear benefits of homeownership in normal times. That housing appears to serve as a tool for consumption smoothing in normal times is certainly relevant.

Det som vi brukar prata om:

The study found a significant increase in wealth accumulation among new homeowners. Driven largely by the appreciation in house prices, these individuals saw considerable growth in their personal assets, amplified by leveraging their properties. Homeownership not only served as a vehicle for wealth building but also as a means for financial leverage, providing homeowners a substantial advantage over renters.

It also found that homeowners were better equipped to manage their consumption in response to income changes, thanks to the ability to borrow against their housing equity.

“Homeowners were able to absorb the negative income shocks and maintain their pre-shock consumption levels by borrowing against their housing equity,” Sodini says. “Households that remained renters had to reduce consumption as much as the decline in income.”

och

Older homeowners displayed a tendency to allocate a larger portion of their financial assets into riskier investments. This shift in investment behavior among homeowners suggests a broader impact of property ownership on financial decision-making and risk tolerance.

1870 till 2015 ökade Sveriges befolkning från 4.16 till 9.8 miljoner. Ökning på ca 135%.

Prognos i Sverige till 2100 är ca 13.7 miljoner. Ökning på ca 39%. Utan migration väntas Sveriges befolkning minska istället.

Eu länderna som helhet väntas befolkningen gå från ca 448 miljoner 2024 till ca 416 miljoner 2100. Minskning på ca 7%. Utan migration 291 miljoner - minus 34%.

Jag tror att mycket av dem historiska real vinsterna från att äga sin bostad 1875-2015 har kommit ifrån en väldigt stor befolkningsökning. Klassiska utbud och efterfrågan effekten.

Med stagnerad befolkningsökning och tillochmed befolkningsminskning i många länder har åtminstone jag svårt att tro att vi kommer se lika starka realvinster att äga sina bostäder framöver.

Kina är före oss med en minskad befolkning och redan där börjar problemen synas med bostadsmarken som den klassiskt trygga inventeringen.

Jag tror fram till 2100 aktier kommer ge mycket högre real avkastning jämfört med att äga sin bostad. På ett genomsnitt tror jag bostäders värdeökning kommer ligga mer i linje med inflationen.

Jag kan inte spå framtiden men detta var mina 5 mynt.

Här är en sida man kan se befolkning prognos i Europa med och utan migration.

Är nån källa eller siffra fel så ber jag om ursäkt redan nu.