Som tidigare konstaterats i tråden känns avsnittet mer som två polare som sitter och brainstormar gällande vad man kan tänkas ha med i ett avsnitt än ett ordentligt, utarbetat avsnitt som vi är vana vid. Förhoppningsvis kommer en uppföljning.

1 gillning

Om det är mer än 1 person i kö till en hyresrätt är hyran lägre än vad marknaden är beredd att betala ![]()

1 gillning

Sant! Förmodligen är det svårare att få tag i en bra hyresrätt på större orter förutom dyrare nybyggen där jag upplever att hyran är mer marknadsmässig. Jämför man en bostadsrätt i en stor ort med en äldre lägenhet med förmånlig hyra eller en nybyggd lägenhet blir utfallet väldigt olika.

Dock kan man oftast inte bara dra av inflationen och säga att man behöver sälja för inköpsvärde*inflation för att gå ±0. Det är fullt möjligt att gå plus reellt trots att man sålde bostaden med en reell förlust, hävstång är lustigt på det sättet.

Köpte du för 1885000 med 85% belåning behöver du bara sälja för 1962000 (+76500) för att gå ±0*, eftersom pengarna du faktiskt lagt in (och därmed behöver gå extra med vinst för att kompensera inflation för) bara är 15% av värdet.

*) I praktiken mer komplicerat pga räntekostnader, mäklaravgift, skatter osv. Med viss risk för att exakta matten blev lite fel, men konceptet stämmer.

2 gillningar

Grymt svar du!

Att jag inte tänkte på att det bara gäller kontantinsatsen😄

En av poängerna med maxbelåning är ju att inflationen ska äta upp lånet, men här gjorde jag en tankevurpa.

1 gillning

Ja absolut, men det är ju stor skillnad om den är 0,1% lägre eller 50% lägre.

Jag hyr ur en del av mitt hus till mitt företag, vilket faktiskt gör att räntekostnaden sjunker till motsvarande 0,7%.

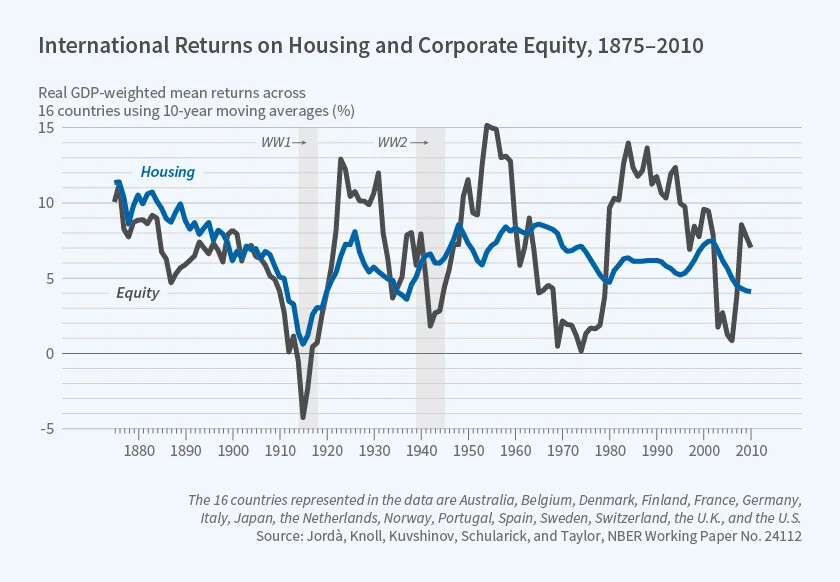

På grafen ser det ut som att Housing (äga sin egen bostad?) är ungefär lika bra som att investera på börsen i ett historiskt perspektiv. Kanske något lägre i snitt men med lägre risk. Gissningsvis är detta utan att räkna med genomsnittlig hävstång, dvs lånet? Med hävstång så ser det nog betydligt bättre ut för bostäder eller? Tolkar jag det fel?

Nej, jag tolkar det också som du.

-

Om man använder belåning så blir avkastningen högre.

-

Bostäder har gett aktielik-avkastning till ungefär halva risken.

1 gillning

Tack. Den där Kanadesaren Ben Felix som många tycker är en bra kille (vilket han säker är) verkar inte heller räkna speciellt mycket på hävstången i sina exempel på varför hyra är lika bra eller bättre.

Jag vet inte vad som irriterar mig mest med Ben Felix. Att folk tänker att man kan applicera Kanadensiska siffror på den Svenska bostadsmarknaden och komma fram till något konkret, eller att han heter ett förnamn i efternamn. Inte för att ett namn spelar roll, men det irriterar mig likväl.

Tyckte det va kanon när du tryckte in svenska siffror i den där Hyra vs Köpa kalkylatorn och den visade på att Bostad va ganska överlägsen.

På frågan vad ska man investera i för att bli ekonomiskt fri så borde rådet först att vara att investera i en egen bostad, och sedan, om man redan har gjort det och har pengar över, då är det indexfonder som är rådet. Det beror såklart lite på var du har tänkt bo. Jag skulle inte råda någon att köpa sin egen bostad i en bruksort som är beroende av en lokal näringsverksamhet, ofta en specifik branch och ett företag (typ Kiruna och LKAB). Det är ju som att investera i en enskild aktie, det kan gå lite hur som.

Tack för ett otroligt intressant avsnitt.

På temat att förstå sina investeringar - finns det någon intuitiv förklaring till detta?

Urbaniseringstrenden? Gäller detta även bostäder på landsbygden?

Välståndstrenden? Ju rikare vi blir och ju mindre andel av våra inkomster vi behöver lägga på annat (t.ex mat), desto mer pengar kan och vill vi lägga på bostaden? Och eftersom bostäder (framförallt mark) är en delad och begränsad resurs så stiger priserna?

Mer liberal kreditgivning? Känns inte så troligt om trenden har pågått ända sedan 1880-talet.

Under hela denna tid har räntenivån gradvis blivit lägre:

Jag har funderat över detta angående min och min sambos lägenhet (dock bor vi i Norge) men inte vågat skriva förrän nu. Ursäkta om det blir långdraget.

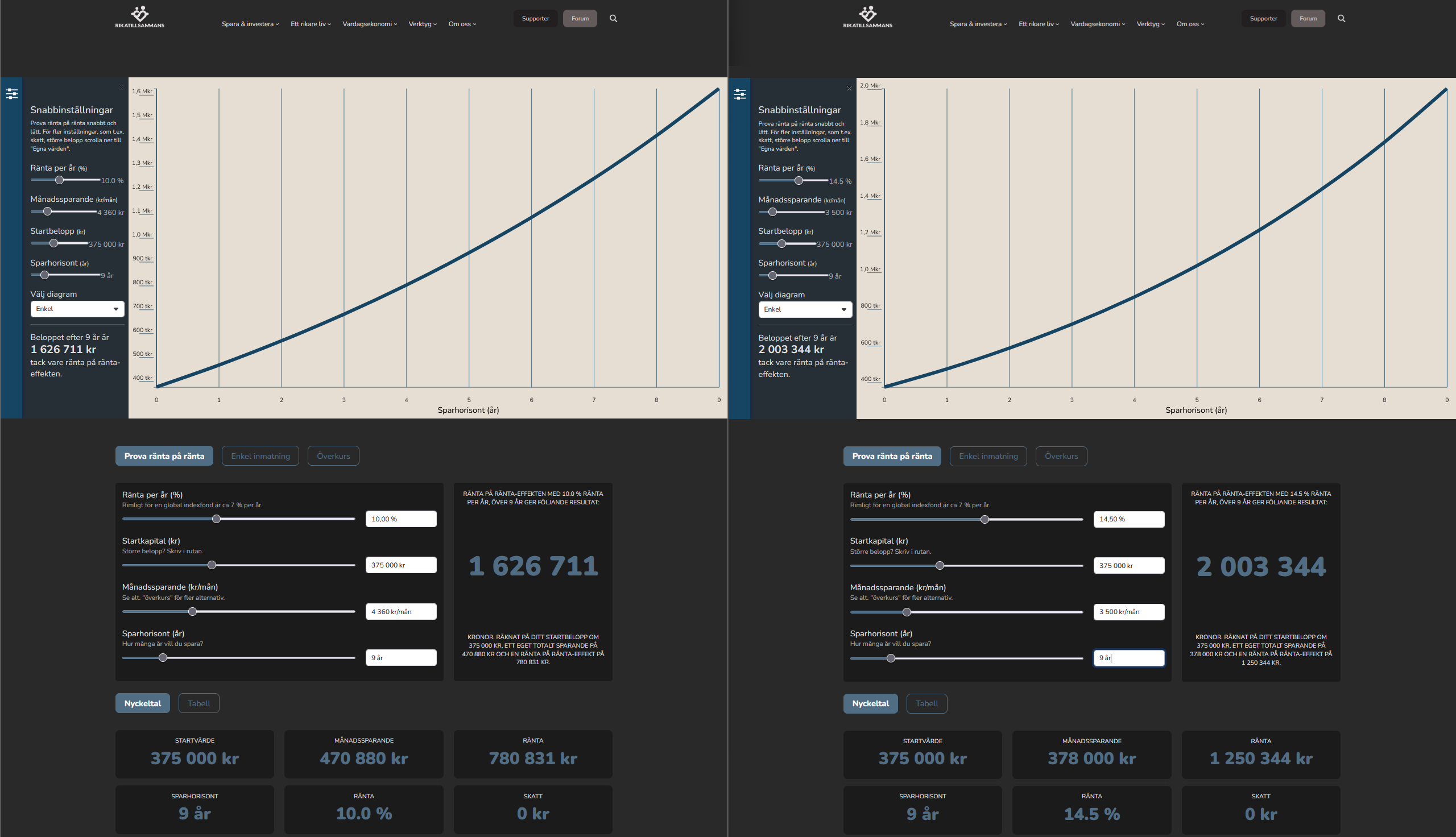

Jag har försökt räkna på det och vad jag har kunnat räkna mig fram till så tjänade vi mer på att investera i ett lägenhetsköp jämfört mot en global indexfond, med skatt inräknat, nu med facit i hand.

Vi köpte lägenhet ganska centralt i Trondheim i februari 2016 och har alltså bott där snart 10 år. Vi hade inte fullt egenkapital så fick föräldrar till att gå i borgen på resterande belopp och vi gick in med 100000 vardera.

Våra utgifter har i denna perioden i snitt varit 15000 kr/mån för allt som har med lägenheten att göra, förutom vissa variabla saker som ström och försäkringar. Varav i snitt har 4360 kr/mån varit amortering. Vi har också renoverat för runt 175000 så jag har räknat med 375000 i startkapital.

En liknande lägenhet om vi istället hade hyrt, skulle säkert kostat 9-10 tusen när vi först köpte i 2016 men nu förmodligen närmre 14 tusen, men har dragit ett snitt till 11500 kr/mån för liknande lägenhet i månadskostnad för hela perioden. Sen så har jag räknat med 3500 kr/mån som teoretisk månadssparande av mellanskillnaden på de 15 tusen i tillägg till 200000 i teoretiskt startkapital i global indexfond istället för köp av lägenhet.

Lägenheten har stigit i värde med “bara” ca 4% per år men med tanke på hävstången (att vi “bara” gått in med 375000) plus ett tvingat sparande genom amorteringen och att vi nu har ett övervärde på 1,6 miljoner så blir “CAGR” nästan 10%.

CAGR för DNB Global Indeks A här har på dessa 9 år varit ca 14,5% men efter skatt blir slutsumman på en teoretisk fondsparing ca 1,1 MM i plus jämfört med 1,6 MM på lägenheten.

I Norge måste man betala 37,84% skatt på vinst på fonder men för vinst i lägenhetsförsäljning betalar man ingen skatt; så med mina beräkningar så tjänade vi 500000 mer på att köpa lägenhet jämfört med att hyra + investera.

Ser mina “uträkningar” någorlunda korrekt ut för er eller är det mer girl math? Om det stämmer så borde man kanske snacka mer om detta med vänner och familj, eller var detta kanske en lyckligt tajmad peroid och/eller annorlunda för att det gäller Norge?

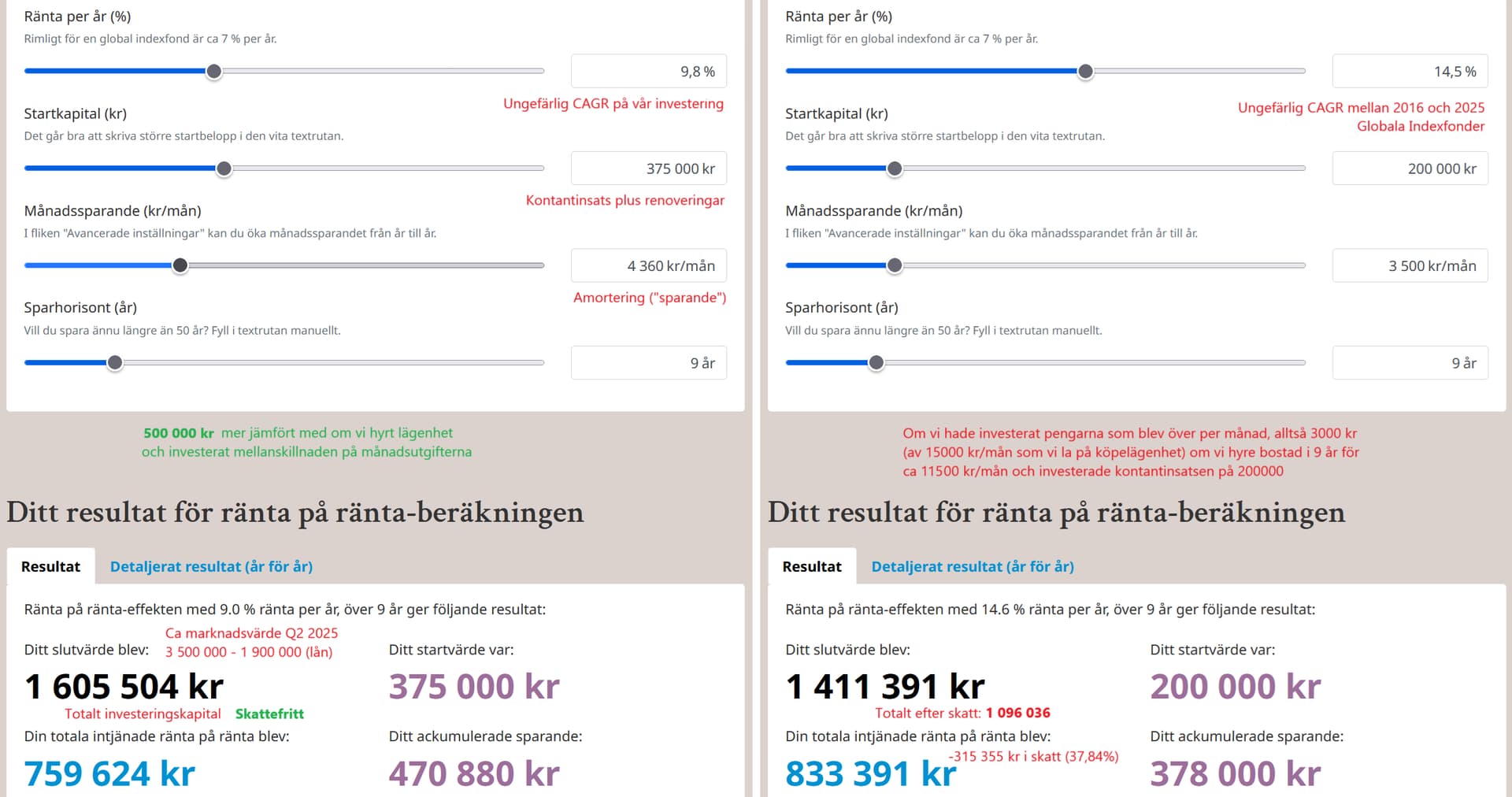

*Edit* Dock noterar jag att om vi hade ‘råd att renovera’ för 175 tusen så borde vi kanske haft råd att investerat ytterligare i fonder med samma summa, så med de siffrorna med i beräkning så blir det jämnare, ca 100 tusen mer i vinst för att köpa lägenheten eftersom skatten på 1,25 MM hade reducerat vinsten på fondinvesteringen till totalt 1,5 MM så kanske ganska enligt med det trådstarten hävdar, även i Norge. La med en uppdaterad bild med nya värden *Edit*

Fast det gör han visst. Så jag rekommenderar att man faktiskt tar del av det han påstår i frågan innan man uttalar sig så tvärsäkert.

Fast detta förlorar du ju pengar på.

Svårt att misslyckas med dessa förutsättningar. Men samtidigt är det otroligt skadligt för samhället.

Nja, det finns många som anser att ett av våra största samhällsproblem idag är bristen på rotation på bostadsmarknaden för att många skuldfria äldre ser för djupt ner i den egna feta plånboken och bor kvar bara för att slippa betala skatten vid en bostadsförsäljning.

Tekniskt sett kanske men spelar inte så stor roll i sammanhanget när förutsättningarna var: jämföra samma summa utgifter för huskostnader mot att hyra liknande och investera mellanskillnaden.

Vi har allstå 15 tusen/mån i utgifter att jobba med i exemplet och i vårt fall lades det på att betala ränta, amortering (som är tvunget) och andra huskostnader istället för att 11,5 tusen lades på att hyra och resten i fonder.

Okej då. Det verkar han ju iofs ha gjort. Men jag bara antog att han inte räknade med det, eftersom det inte verkar vettigt att komma fram till att du kan slå en bostad med den typen av hävstång om du inte räknar med att slå index med råge eller en enorm hävstång på annat håll. Hur du nu ska få till det?

Gick igenom Jans sammanfattning i början av tråden. Det verkar som Ben Felix anser att du kan göra bättre ifrån dig på börsen med en hyresrätt än du kan göra på en bostad med upp till 500% hävstång. Även om bostaden följer inflationen i värdeökning så vinner ägandet av bostad i längden såvida du inte belånar dig på annat sätt för att få hävstång på börsen. Men det är ganska riskfyllt och svårt att ens komma upp i den typen av hävstång som behövs, och skulle dessutom bostaden öka i värde jämte inflationen som de har gjort de senaste 30 åren så är man rökt som hyresgäst-investerare. Min avkastning per år på min bostad ligger närmare 17% på de senaste 9 åren där de 3 senaste åren har backat, och då har jag räknat bort renovering. Detta förutsätter att jag hade kunnat tänka mig att sänka min standard för att bo i hyres-hus eller lägenhet. Att hyra 4a på ett vettigt ställe för min familj kostar nog runt 18 tusen i månaden idag medans min ränta ligger på 7-8 tusen, vilket är över det snitt jag har sen vi flyttade in. Det är dyrare omkostnader för hus. Elen och sophämtning och skatt och andra avgifter spelar in. Men det är inte 10k i månaden mer, inte på långa vägar.

17% låter mycket, men det är fullt realistiskt och det finns de som gjort ännu bättre affärer än så.

I Kanada är det säkert annorlunda. Högre skatt på bostäder. Högre räntor, inget ränteavdrag, kanske sämre utveckling på bostadsmarknaden i snitt. Dyrare att renovera och reparera. I Sverige har vi t.ex ROT. Högre amorteringskrav som medför en alternativkostnad. Vad vet jag, det är för många faktorer som spelar in för att kunna dra en slutsats om något från en person som har Kanada som spelplan och inte den svenska marknaden.

Men du har ju så klart rätt i att han faktiskt räknade på hävstången. Där får jag väl backa i så fall, men det gör ju dessvärre inte hyresrätten till ett bättre alternativ.

Det är därför man brukar säga "assumptions are the mother of all screw-ups”. Ta del av materialet först, dra slutsatser efteråt.

Du hade fått svar på många av dessa frågor om du helt enkelt tagit del av vad han har att säga - hör och häpna, men du kanske t.o.m. lär dig något nytt ![]()