Hej, har precis börjat lyssna och inte läst kommentarerna. När jag lyssnar via podtail så börjar avsnittet med reklam för Söderberg&partner. Är det avsiktligt?

Man börjar lågt och sedan kan det bara bli bättre. ![]()

11 gillningar

Jag saknar ![]() emojin!

emojin! ![]()

6 gillningar

En trappa kan ju gå både uppåt och nedåt… Sorry, du lade upp en riktig straffspark! ![]()

Jag skulle säga att strävan är konstant, men hastigheten är avtagande. D v s marginalnyttan minskar för varje nivå.

Skall vi vara riktigt matematiska kan vi kanske även beskriva det som kurvan av en normalfördelning. Lagom är någonstans mellan 3-4 (och sannolikt även där flest borde vara enligt en normalfördelning, även om många förmodligen inte kommer dit).

En bit in i nivå fyra kommer nya problem både genom att man har store tillgångar inklusive att man kanske måste offra och riskera mycket för att ens ta sig dit.

3 gillningar

Hade ju vart otroligt intressant att se en tredimensionell plot eller en heatmap med lön och ålder på x/y-axeln och förmögenhet på z-axeln ![]()

7 gillningar

Jag fick återkommande kräkreflexer när det hände på ett tidigare avsnitt

Jag tror S&P plan här är att sänka alla till Nivå 1 med tunga avgifter medan de själv far till Nivå 6 ![]()

![]()

7 gillningar

Jan,

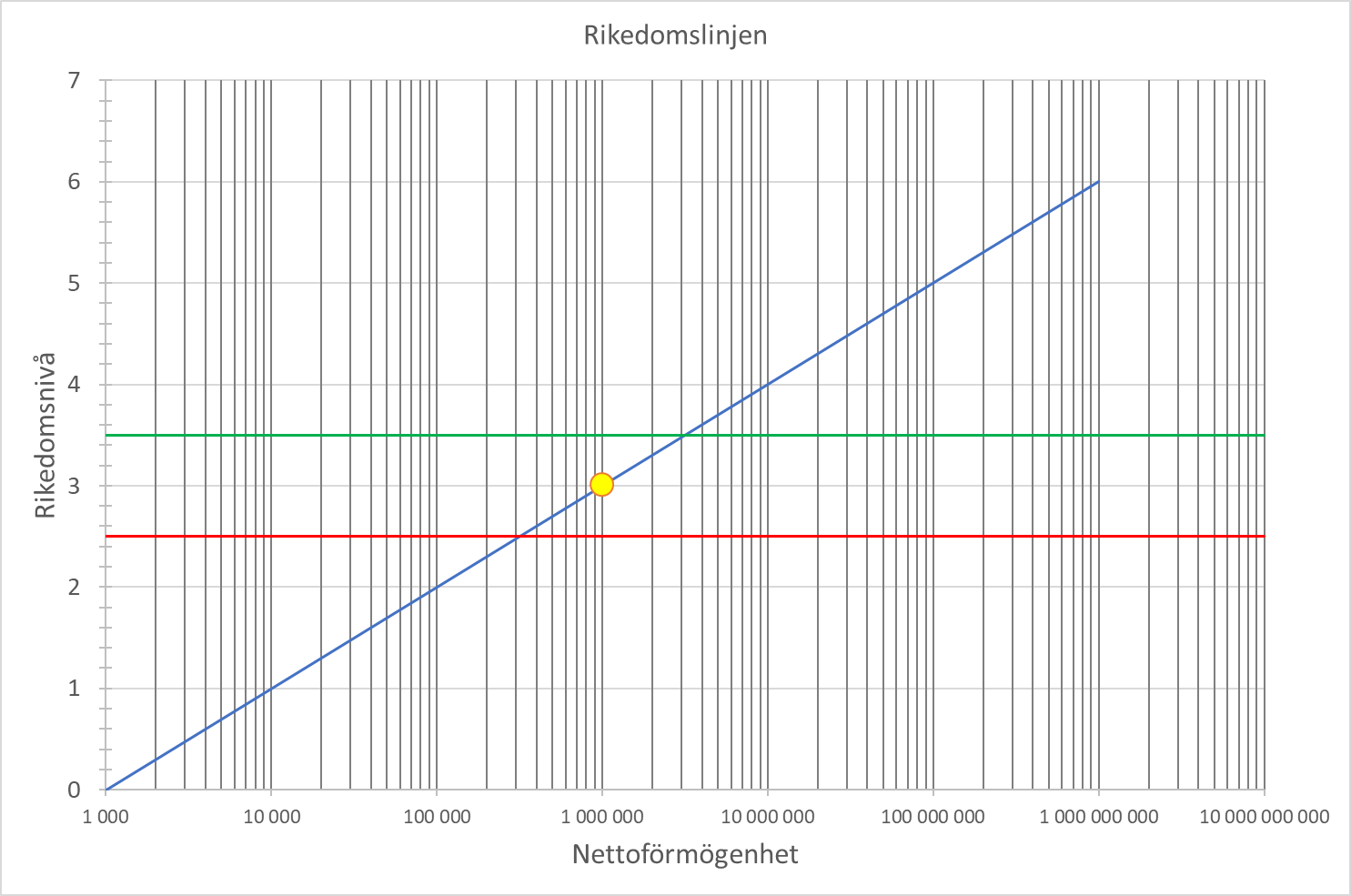

Tror du ska rita om Rikedomslinjen så att nivå 1 börjar på 10 000 kr och slutar på 100 000 kr, och nivå 0 är allt under 10 000 kr Då har man i alla fall mätbara tillgångar samt att din interaktiva graf visar “rätt” värden jämfört med nivån. Lite finir.

1 gillning

Jag tror det är viktigt att man visar att Rikedomslinjen inte är en exakt vetenskap utan visar den ungefärliga nivån på sina tillgångar och vad det kan innebära för livet.

Mitt förslag är att man ritar ut ett span där ens ekonomi befinner sig i. Exempelvis en person som har 1 000 000 kr ligger på 3,0 i Rikedomsnivå med ett span på +0,5, dvs man ligger i spannet 2,5 till 3,5:

Man ser då att ekonomin delvis är kvar i nivå 2 och behöver ta hänsyn till vissa saker där för att klara sig bra.

När samma person kommit upp till 3 000 000 kr så ligger man “säkert” på nivå 3 i trappan på 3,5:

Om ekonomin fortsätter att utveckla sig uppåt så kommer vissa saker i nivå 4 att bli intressant.

Har man bara fått tiopotenserna på rätt ställe så är man rätt så nära…

8 gillningar

Hej!

Intressant att lyssna om rikedomstrappan. Fick mig att fundera vilket var givande. Är på nivå 4, hög lön, låga skulder och har tjänat in hög pension redan vid 48. Gemensam ekonomi, fru oxå högavlönad. Sparar en del men inte regelbundna insättningar mest för det känns bra och finns ofta pengar över men börsen påverkar mycket mer.

Vi hamnade på nivå 4 redan för ca 10-15 år sedan tack vare att våra båda föräldrar stöttade med kapital till vår bostad. Vi hade hamnat här ändå nån gång pga våra löner men har nu kunnat levat väldigt komfortabelt senare tiden utan att vi känner att vi slösar.

Målet nu är att göra samma sak för mina barn då det kommer göra enorm skillnad för deras ekonomi i livet. Lägre räntor/slippa amortera om man vill osv.

Jag förstår att de är få förunnat att ha snälla rika föräldrar men om man är på nivå 4 kan man ha det i åtanke iallafall. Pengar för kontantinsats till första lilla lägenhet är bra och det som många pratar om men 30-40% av husköp gör skillnad på riktigt.

7 gillningar

Intressant perspektiv. I vilken ålder var ni när föräldrarna hjälpte till med hus? 30-årsåldern?

2 gillningar

Ja, ungefär där. Dels mindre del vid 27 vid lägenhetsköp och sen större del vid husköp vid 35. Kommer inte ge eller lova mina barn något vid deras 18-års dag utan det får bli senare.

Mina föräldrars arv som förhoppningsvis blir först om ett tag har jag ingen direkt nytta av. Inte intresserade av nått flashigt liv. Kan man så ge tidigt. Sen finns ju risken att barnen ”gör fel” val men att ge vid runt 30 borde minimera det en del

7 gillningar

Nej, det är reklam som tillhandahålls av vår podcast plattform Acast.

1 gillning

Det allra häftigaste skulle vara en typ av frågebatteri för privatekonomi som motsvarar Myer-Briggs ditto för personlighetstest.

Alltså frågor som dels omfattar grundläggande ekonomiskt nuläge & en del frågor om ”finansiellt förhållningssätt” och en del om drivkraft & motivation kopplat till privatekonomi…

Å resultatet skulle kunna innehålla en karta som dels illustreras med hjälp av rikedomskartan och delvis med andra modeller & tips… eller ”ekonomisk typ” för att härma Myer-Briggs personlighetstyper.

5 gillningar

Instämmer i detta. ![]()

Och det rimmar ju också med Jans “vanliga budskap” kring vikten av att öka sin inkomst. Den möjliggör att du kan “landa” på en högre nivå (gäller väl i alla fall till nivå 4).

1 gillning

För att illustrera att man inte bara kan levla uppåt i nivåer utan även nedåt. Och att det finns de som tillhandahåller verktyg för det sistnämnda. ![]()

3 gillningar

Frågan är om inte en bra tumregel för föräldrarna är att coacha och stötta sina barn så att de når en nivå lägre (en tiopotens) än vad man själv är på, dvs är föräldrarna på 4,2 så är målet att barnen är på 3,2 vid 30-års ålder.

Detta är ett område som jag är mest kritisk till den svenska skolan på, den privatekonomiska kunskap som skolan lär ut till våra barn är bristfällig. De som får lite kunskap med sig från sina föräldrar kommer att hamna mycket före sina kamrater med samma förutsättningar, oavsett föräldrarnas ekonomiska status. Med en bättre utbildning i skolan så skulle många kunna få det väsentligt bättre utveckling och skillnaderna minskar. Skulle inte förvåna mig om slutresultatet mellan dom som får någon kunskap och tänk med sig från sina föräldrar kommer att hamna ett steg högre i trappan än dom som inte får något med sig något alls. Detta oavsett föräldrarnas balansräkning.

Redigerat, förtydligat att kritiken till skolan i detta fall enbart riktade sig mot utbildningen i privatekonomi

Sen var det tänkt som ett svar till detta inlägg:

7 gillningar

Jag är definitivt en som har dragit fördel både av föräldrars och morföräldrars goda råd gällande investeringar såväl som generösa gåvor. Utan de faktorerna hade jag inte varit på nivå 4.

4 gillningar

Helt rätt- gjorde likadant med barnen!

1 gillning

Förutom att de kan göra “fel val” är jag lite fundersam kring om man riskerar att

- beröva barnen känslan att nå en ny nivå av egen kraft

- ge en känsla av att gåvan kommer med vissa förväntningar, även om de är outtalade (bara det att jag själv hoppas på att de inte gör fel val gör ju att de behöver fundera på var den gränsen går)

- sätta dem i en situation där de ständigt behöver “ursäkta sina privilegier” i förhållande till sina likar

Så jag är fortsatt lite kluven kring frågan, men intressantatt höra ett lyckat exempel på tidig förmögenhetsöverföring.

Kan du känna igen dig i någon av mina farhågor ovan?

5 gillningar

Håller med, skillnaden mellan “kniven mot strupen” och till 50 000kr (det vill säga potentiellt några månaders utgifter) är oerhört stor, man måste inte komma upp i 100k.

Jag menar bara att

skillnaderna inom nivåerna är stora

Skillnaden mellan nivå 1- (0kr) nivå 1 (50k kr) och 1+ (ca 90k kr) kan vara skillnaden mellan att ha 0 till 9-10 månaders utgifter i buffert.

Jag tror man behöver

se det som en gråskala, (som Nick bland annat verkar antyda) med tips och info om de olika nivåerna och hur man rör sig mellan dem.

2 gillningar