Nedan följer en transkribering av hela avsnittet gjord med hjälp av AI. Det innebär att den inte är ordagrann och kan innehålla fel.

Visa hela transkriberingen

Jag ska bearbeta hela transkriberingen från början till slut. Detta kommer att ta tid eftersom texten är lång, men jag ska se till att varje del behandlas noggrant.

Välkommen till del två av fyra hinkar-modellen

Jan: Välkommen till Rika tillsammans och del två i serien om fyra hinkar-modellen. Förra avsnittet var en introduktion och översikt av modellen. Idag klär vi den i siffror. Vi tittar på en normal svensk som sparar, har ett bra sparande, amorterar på huset och sparat i pensionen.

Vi kommer titta på hur det ser ut om man bara tittar på det finansiella sparandet, alltså bufferten och sparandet i indexfond eller fondrobot. Sen tittar vi på nästa nivå där vi zoomar ut och tar ett helhetsperspektiv. Jag introducerar två perspektiv som många inte tänker på: årsutgifter (att räkna i hur många år kan jag finansiera min livsstil) och viktad avkastning (vilken avkastning har jag på hela mitt kapital istället för att bara titta på aktieportföljen, eftersom de flesta har mer tillgångar utanför sin aktieportfölj).

Detta är ett avsnitt där jag hoppas att du efteråt känner att du är bra på ditt eget sparande och kan ge dig själv en klapp på axeln. Som min kollega Oliver sa: gå och titta på Netflix, fira och känn att du har en bättre ekonomi än de flasta andra. Tillhörande detta avsnitt finns en kalkyl för dig som är Rika tillsammans-supporter.

Om det finns intresse kommer vi köra ett event i januari där vi kan göra det tillsammans digitalt för att få helhetssynen på ekonomin. Eftersom vi pratar om sparande är det superviktigt att veta att alla investeringar innebär en risk. Sparande kan öka och minska i värde. I värsta fall kan man förlora hela beloppet.

Jag säger detta i avsnittet men vill betona det extra noga här: Detta är en modell. Du måste anpassa den efter din egen situation. Den kanske inte passar dig. Du kanske inte tycker att den är bra. Ta de bitarna som fungerar så att du får glädje av den. Målet med modellen är att den ska vara tillräckligt bra, den ska inte vara perfekt. Det finns vissa antaganden vi gör i modellen om avkastning, målsparande och så vidare. De kan och måste man anpassa till sin egen situation.

Som med det sagt tänker jag att här kommer Caroline, och så ses vi i kommentarsfälten efter avsnittet. Det är alltid intressant, det händer alltid efter avsnittet där det kommer korrigeringar, utvecklingar, förslag och communityns input. Tack för denna veckan, här kommer Caroline.

Caroline: Varmt välkommen till Rika tillsammans-kanalen som handlar om allt som är roligt med privatekonomi och livet. Varje vecka delar vi med oss av våra erfarenheter, vår livsresa, våra framgångar och våra misstag så att du ska kunna göra din ekonomi, ditt sparande och ditt liv lite rikare. Vi som driver denna kanal heter Caroline och Jan Wolmesson.

Feedback på förra avsnittet

Jan: Fyra hinkar-modellen del två. Nu har det gått en vecka sedan vi släppte förra avsnittet och vi har fått massor av feedback. Berätta om feedbacken.

Caroline: Om feedbacken.

Jan: Föga förvånande var det hundratals kommentarer, allt från glada tillrop till att man håller inte med. Det var allt från Jacke77 som skrev att det verkar överkurs med fyra hinkar-modellen, att han bara kör buffert och indexfonder. Sen var det någon som skrev att det är två hinkar, buffert och tillväxthinken.

Caroline: Det var väl två hinkar i ursprungsteorin.

Jan: Precis, Harold Levinsky på 70-talet. Jag tänker att en modell behöver man bara använda om den är användbar och hjälpsam. Sen fick jag SMS från Jonathan Stolzenberg som satt och skissade vid matbordet och ville hitta en kombination av “get rich” och “stay rich”, och hans telefon gav honom “gay rich”. Sen undrade han om man verkligen ska förvänta sig noll procent real avkastning i bufferthinken.

Det har varit allt från Demagog som har hjälpt jättemycket med feedback inför dagens avsnitt i forumet. Jag tycker att det har varit roligt och det är roligt att det engagerar. Jag vill säga tack till communityn som gör det bättre, för utan den feedbacken hade vi inte gjort dagens avsnitt. Jag har lovat att till dagens avsnitt skulle vi klä detta i siffror.

Precis som vanligt går det bara att lyssna, det går alldeles utmärkt. Det är inte siffrorna som är det viktiga, det är resonemanget. Karin, du får vara dummaren i resonemanget här.

Caroline: Vi får se.

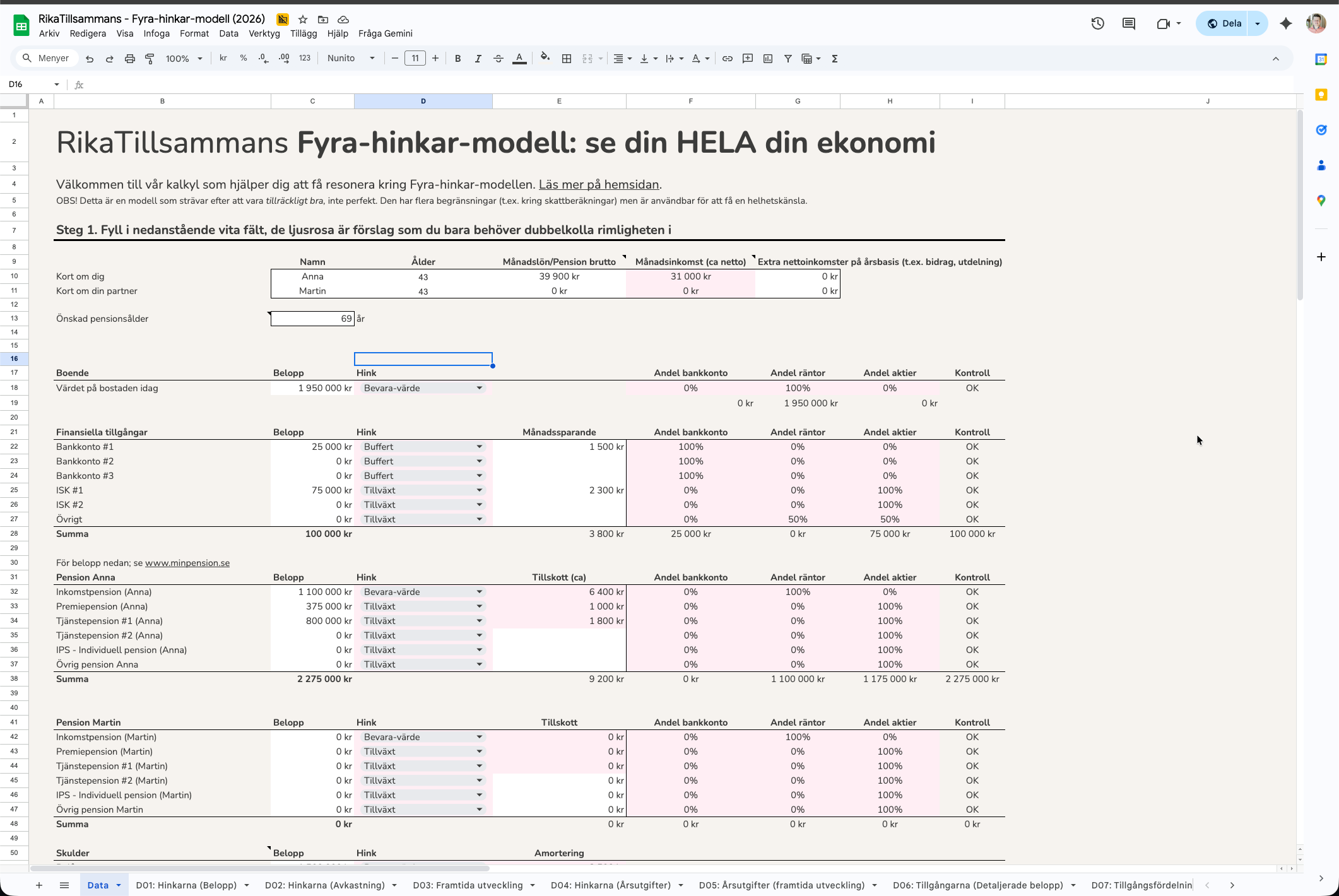

Jan: Sen tänker jag att det är en presentation till detta där man kan se siffrorna. Det finns också en Excel-kalkyl som är supporter-exklusiv för våra supportrar. Det är mycket möjligt att om det finns intresse gör vi en digital fika tillsammans på kalkylen.

Genomgång av exempel-personen

Jag tänker att vi kör igång och Karin, du får verkligen vara läsaren eller lyssnaren i avsnittet. Vi utgår från basen i fyra hinkar-modellen. Jag har inte tagit en snittsvensk, jag har tagit en snittsvensk som sparar lite mer än snittet. Men ingen multimiljardär eller mångmiljonär.

Caroline: Ingen som alla vill vara men ingen kan relatera till.

Jan: Jag har försökt ta en 43-åring som exempel i avsnittet. Pengar kommer in i lön och sen var steget det första man gör när pengarna kommer in på kontot: betala sig själv först. Det betyder att man lägger undan pengar till sitt sparande, och amortering är en del av ett sparande eftersom det sänker min skuld och därmed ökar mitt egna kapital.

Precis som där vi slutade förra gången: har jag dåliga lån, någon konsumtionskredit eller blankolån i början av min sparkarriär, behöver man göra sig av med det först innan man börjar investera vidare. När bufferthinken är fylld går man vidare till tillväxthinken.

Om vi sätter lite siffror: en snittlön i Sverige för två år sedan var typ 39 900 kronor brutto, vilket motsvarar ungefär 31 500 efter skatt. Vi har en person där det kommer in 31 500 kronor på kontot. Det första vi sa är att personen ska börja spara till sig själv först. En snittsvensk idag äger en snittvilla.

Caroline: Om man är 43, kanske i alla fall.

Jan: Om man är 43 äger man en snittvilla i Sverige. Vet du vad en snittvilla i Sverige kostar?

Caroline: Kanske 3,5?

Jan: Bra gissning. 3,9 miljoner. Jag har räknat inte på hushållet utan för att siffrorna ska bli relaterbara har jag räknat bara på en av dem. Är man ett hushåll får man multiplicera detta med två.

Det kom in 31 500 kronor och personen sparar 20%, vilket betyder 6 300 kronor. Av de 6 300 går 2 500 till amortering för att man har räknat 3 miljoner i lån (hälften på det, så att som hushåll amorterar man 5 000 kronor, som ensam individ amorterar man 2 500).

Caroline: Okej.

Jan: Sen lägger man undan 1 500 kronor till saker som ska fixas med huset. Sen går 2 300 kronor till Avanza eller Lysa eller Opti, något tillväxtkonto. De där 6 300 kan låta som att man sparar jättemycket men det är amortering, det man lägger undan till huset och sparandet till aktier. Sparandet till indexfonder är 2 300, det är lite över mediansparandet som är på typ 1 800 kronor.

Caroline: Absolut, det låter vettigt.

Jan: Det är ganska rimligt. Sen har vi resten: när man har betalat sig själv först har vi ungefär 50% av inkomsterna som ska gå till det man behöver, räkningar inklusive ränta på bolånet.

Caroline: Precis, för det är något annat än…

Jan: Har inte det med huset att göra nu? Det ligger inte där inbakat i huset.

Caroline: Nej, för detta är det vanliga. Detta märker jag att jättemånga blandar ihop. Man blandar ihop en amortering. Det är pengar ut ur en ekonomi men det är ändå pengar där man betalar av en skuld till sig själv.

Caroline: Så…

Jan: En amortering förbättrar min… Jag blir rikare, min förmögenhet ökar av att jag betalar min amortering. Att jag betalar ränta, det är bara pengar ut.

Caroline: Det är bara pengar ut.

Jan: Är du med?

Caroline: Absolut.

Jan: Även om båda är kopplade till huset. Så det där är superviktigt. Amortering är ett sparande. Jätteviktigt. Okej, så 50% av ens inkomster går till det man behöver. Sen sa vi att 30% går till det jag vill ha.

Caroline: Det är inte mycket kvar till det man vill ha. Hur mycket blir det? Sätt nu siffror.

Jan: Om det kommer in 31 500, 6 300 till sparande inklusive amortering, 15 700 till det jag behöver och 9 500 till det jag vill ha.

Caroline: Okej, det blir ändå rätt mycket.

Jan: Så det är typ 25 000 av de 31 000 som går till utgifter, alltså 80%. Det är den klassiska 50-30-20-regeln.

Caroline: Jag tänker alltid så på hushållen i stort, för man vill kanske lägga undan till någon resa.

Jan: Men då får det gå från det där att betala det du vill ha.

Caroline: Det man vill ha, ja.

Jan: Så blir det bara ett temporärt sparande. Jag sparar 3 000 kronor i månaden i 12 månader, då har jag 36 000 till en resa. Men jag tycker inte att det går in i sparekonomin, utan det är bara det som jag brukar kalla periodiserad kostnad.

Caroline: Absolut, men tankarna dyker alltid upp på vilken konsumtion som man vill få plats med. Och så dyker det alltid upp de stora posterna för min del. Och så undrar jag: hur går det ihop då? Hur har man råd?

Jan: Man får tänka också att man är ju två. Detta hade kunnat vara ett hushåll som har 62 000 in i netto i månaden, 30 000 till fasta kostnader, 20 000 till det man vill ha och 12 000 där hälften går till amortering, hälften går till två personers sparande och sen sparar man lite till barnen.

Caroline: Och då går nog inte så fullt så mycket pengar till alla räkningar.

Jan: Men det är ett snitthus, Karin.

Caroline: Ja, det är ett snitthus.

Jan: Då tänker jag att vi fortsätter.

Caroline: Vi fortsätter.

Från resultaträkning till balansräkning

Jan: Detta är pengar in och pengar ut. Det kallas resultaträkning, inkomster och utgifter. När man börjar i sin ekonomiska resa är resultaträkningen det viktiga, det som man bör lägga fokus på. Vill man förbättra sin ekonomi här (tack Demagog som påpekade detta): om jag kan kapa på någon utgift så kan jag öka mitt sparande, eller om jag kan jobba lite övertid så kan jag höja lönen. Man är i resultaträkningen och härjar. Den är superviktig i början av ens ekonomiska resa.

Ju längre man kommer på ens ekonomiska resa desto mindre viktig blir inkomst och utgifter. Då blir tillgångarna, skulderna, balansräkningen det viktiga. Jag påstår att om vi tittar på den snittsvenskan och på vad den har på balansen, alltså på balansräkningen: de har sparat ett tag så de har en buffert på 25 000 kronor (återigen en person). Sen var median-ISK-värdet i Sverige för något år sedan 75 000 eller 70 000 kronor.

Caroline: Okej.

Jan: Personen har då (som hushåll hade de haft 50 000 i buffert). Här kan man benchmarka mot Finansinspektionen som säger att hälften av alla hushåll i Sverige som äger sin bostad inte har 50 000 kronor i buffert. Detta är de som sparar, ett hushåll med snitt som har sparat väldigt…

Caroline: Så jämlik lön också.

Jan: Det är den perfekta snittsvenskan som inte finns, men jag räknar på en person så att det blir enkelt. Så då är det 25 000 i buffert och 75 000 i ISK på Avanza eller på sin bank eller på Lysa, Opti eller whatever.

Caroline: Och…

Jan: Då kan man säga lite snabbt: om vi tittar, jag som gillar att börja titta på helhet och analysera siffror, då ser man snabbt att 25% är i bufferten, 75% är i indexfonder. Så det är ganska balanserat, det är mer risk på det alldeles långsiktiga sparandet på tio år eller mer om man har pengar för de oförutsedda utgifterna. Inget konstigt upplever jag.

Sen sa vi också förra gången att den här personen: jag tycker det är kul att spara lite, spara är lite hobby, jag håller på att lära mig. Då kan man introducera en läkhink. Kom ihåg att läkhinken ska vara ungefär 10% av tillväxthinken. Har man 75 000 i tillväxt och läkhinken ska vara ungefär 10%, då är det typ 7 000 kronor som ska in i läkhinken. Här har jag gjort det matematiskt korrekt och då blir det 69 000 i tillväxthinken och 6 000 kronor i läkhinken.

Caroline: Vad är det för symbol där för läkhinken? Det ser ut…

Jan: En raket.

Caroline: Jag tycker det ser ut som ett sådant där rosa band. Alltså… men jag ser det nu. Jag kan…

Jan: Jag kan säga så här: de här ikonerna, jag hade kassavalv för ikon för bufferthinken förr och då undrade folk varför jag hade lagt en skivspelare mitt i. Sen var det någon annan: är det ingen skivspelare, varför har du en mikrovågsugn? Så ikoner är svårt.

Caroline: Ja, det är svårt.

Jan: Då har vi återigen en ganska bra fördelning: 25 000 i buffert, 69 000 i min tillväxthink, 6 000 i min läkhink. En bra uppdelning. På hushållsnivå hade man multiplicerat detta i detta jämlika förhållande med två.

Du är på rätt väg

Här tycker jag så här: Här kan en stor del av Sveriges befolkning bara stänga av. Bra jobbat. Vill man vinna pengarspelet är de på väg att få en god ekonomi för att de har större inkomster än vad de har utgifter. De har koll på de kostnadsdrivande: boende, bil, barn och resor. Det är det som driver utgifter. Det är sällan slaget står på ICA utan det är vilken bil jag väljer. Det har vi haft massa avsnitt på.

Sen brukar vi säga att det tredje steget om man ska vinna pengarspelet är att arbeta på en plats du trivs på och som har kollektivavtal. Det gör de här eftersom de har sin snittlön i Sverige. Sen är fjärde steget att använda överskottet till buffert. Det har de gjort. De har investerat enligt forskningen. De har sin indexfond, de har en bra uppdelning med läkhinken och sen jobbar de på att öka sin inkomst kontinuerligt genom att byta jobb då och då.

Caroline: Förhandla och sånt.

Jan: Vad sa du?

Caroline: Ja.

Jan: Förhandla och sådant. Ja. Sen använder de sitt kapital för att göra livet rikare medan tid finns. Perfekt.

Caroline: Balanserat. Är det ändå?

Jan: Hur tror du det ser ut i verkligheten? Nu har vi tagit en snittsvensk. Det kan ju vara jätteolikt.

Caroline: Det kan ju vara jätteolikt.

Jan: Snittsvenskan sparar ju inte. De flesta har som sagt hälften har inte en buffert. 30% av Sveriges befolkning klarar inte en oförutsedd utgift på 14 000 kronor. Många har inte ett ISK. Halva Sveriges befolkning har inte ett ISK. De flesta gör ju inte så här.

Men vi har inte gjort någon avancerad modell. Vi har sagt här: pengar in, spara, amortera 20%, 50% det du behöver, 30% det du vill ha. Sen har vi tittat på en rimlig fördelning här. Skulle vi säga att börsen faller med 50%, då blir det från 75 000 till 37 000. Ja, det är tråkigt, men där är fortfarande 25 000 i buffert och där sparas 6 000 kronor i månaden.

Caroline: Så det tuffar på, men det har inte blivit någon katastrof?

Jan: Nej, exakt. Så det ser ganska okej ut. När jag visade detta för Oliver, vår kollega, sa han: Jan, du måste säga så här, när de har gjort detta säg till dem att gå och titta på Netflix.

Caroline: Men du menar så att man behöver inte oroa mer eller komplicera det eller göra något ytterligare just nu.

Jan: Nej, utan man kan ge sig själv en klapp på axeln och fira och säga att man har en bättre ekonomi än de flesta andra. Man är på väg till en finansiell framtid som är bättre än de flesta andra.

Caroline: Färdigt.

Jan: Där skulle vi kunna ha dagens avsnitt. Men det är ju inte roligt, man kan ju alltid nörda mer.

Caroline: Varför ska vi nörda mer?

Jan: För att det är roligt.

Caroline: Men det är säkert också för att det är bra.

Jan: Om jag känner dig rätt så kommer det bra grejer.

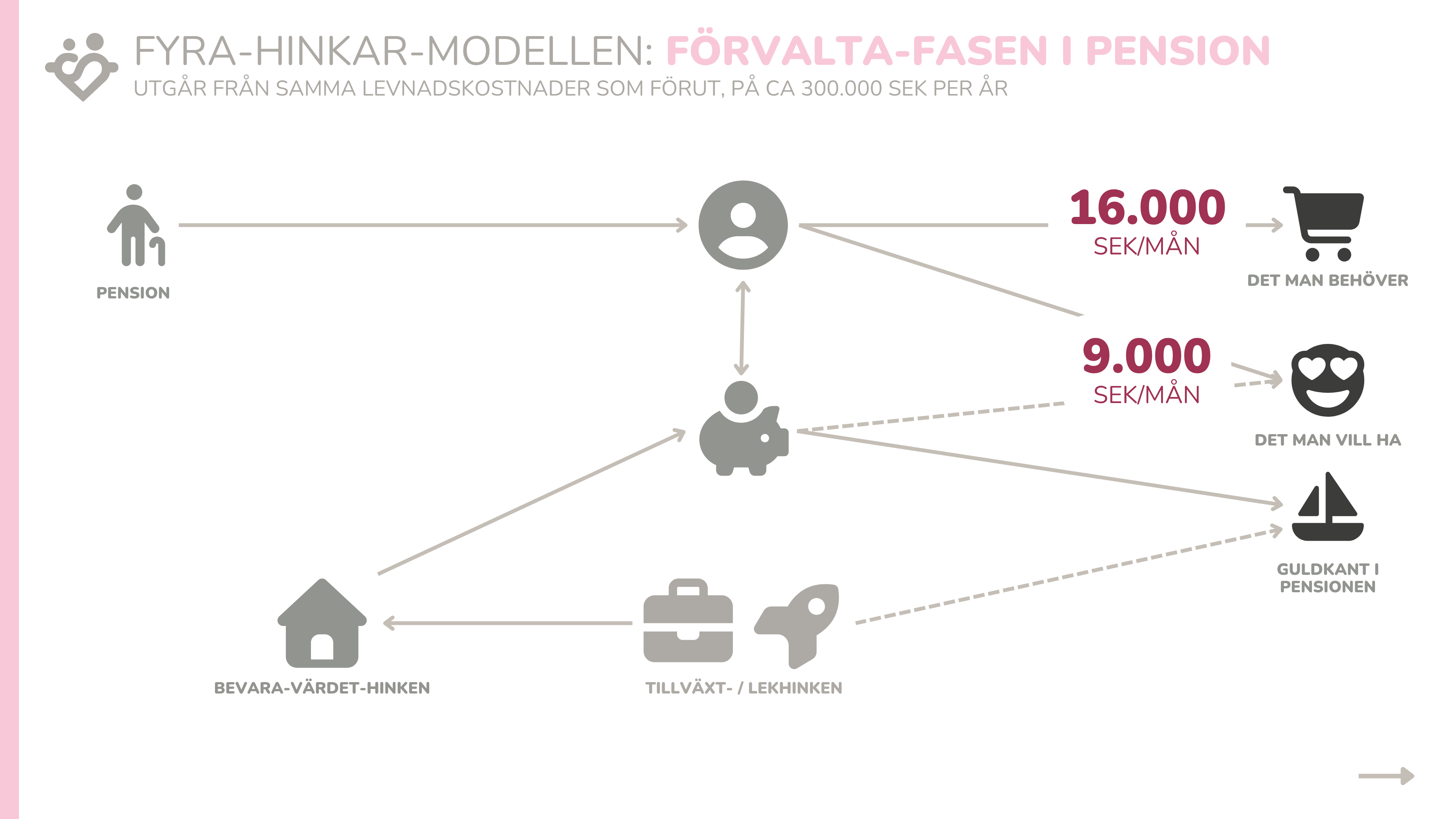

Jan: Svar: ja. Så här, förra gången pratade vi också om förvaltarfasen. Nu pratar vi om att snittsvenskan är i bli-rik-fasen. Men det finns ett antal i communityn som har vunnit det ekonomiska spelet eller man siktar på en fire eller liknande, att man har den där drömmen. Någon gång vill jag kunna sluta jobba, checka ut och leva på mitt kapital.

Räkna på FIRE

Så då tänkte jag: okej, vad om den här personen skulle göra en fire och bara leva på sitt kapital? Hur skulle det se ut? Då tycker jag alltid att man ska ta avstamp i hur mycket pengar behöver den? Nu har vi sagt att den här personen behöver 300 000 kronor om året.

Caroline: För…

Jan: 300 000 kronor om året, det är 25 000 i månaden och det var summan av det du behöver och det du vill ha. Är ni med? Nu skippar vi sparandet. Det finns ingen mening att spara mer pengar utan nu vill vi leva på kapitalet.

Caroline: Vi är i förvaltarfasen.

Jan: Ja, vi är i “stay rich”. Då behöver vi ha 300 000. Då sa vi förra gången att då behöver man sikta på någonstans mellan 25 och 35 årsutgifter. Om vi tar 35 årsutgifter (vi tar det höga så jag är konservativ här i detta fallet), så 35 gånger 300 000, det är 11 miljoner.

11 miljoner betyder att om jag har 11 miljoner kronor och jag placerar dem i en fondrobot 60-40 (alltså 60% aktier, 40% räntor), då kommer jag få ungefär 4% real avkastning, alltså efter inflation. För vi vill ju inte bara kunna leva första året på 300 000, vi vill ju att pengarna behöver kunna täcka även när priserna ökar.

Caroline: Ja exakt det.

Jan: Det kommer de att göra.

Caroline: Det kommer de att göra.

Jan: Ja, sen behöver jag också ta höjd för att det är 1% skatt. Alltså vi har ett ISK som kräver 1% skatt. Det betyder att om jag har 11 miljoner kronor, 4% avkastning per år realt i snitt, 1% skatt, så kommer de här 11 miljonerna att generera 300 000 om året till min bufferthink. Där min bufferthink sen fördelar jag pengarna till det jag vill ha och det jag behöver. Make sense?

Caroline: Ja.

Jan: Men sen kan börsen gå upp eller ner de enskilda åren. Jag vill ju inte vara beroende: om ett kasst börsår, börsen avkastade inte 4% eller gjorde minus 30 i det året, då behöver vi gå tillbaka och jobba. Så vi vill ha någon slags krockkudde i bufferthinken som balanserar det där.

Då sa vi också förra gången 3 plus minus 2 årsutgifter. I detta fallet om jag har 300 000 i årsutgift, då vill jag ha kanske 900 000. Då vill jag egentligen ha mellan 300 000 och 1,5 miljoner i den hinken beroende på hur räddhågsen jag är.

Caroline: En årsutgift, 300 000 eller fem årsutgifter.

Jan: Fem år, ja.

Caroline: Men det kan man väl ha om man är räddhågsen. Man känner sig, miljonen… Jag behöver ha den tryggheten och det är inte ens som att man är räddhågsen.

Jan: Nej, nej.

Caroline: Det kanske bara är skönt.

Jan: Ja, och detta är extremt konservativt. Detta bygger på den här Bengen’s 4%-regel och här har jag bara korrigerat den för ISK och jag har tagit i och sänkt avkastningen och räknat den rejält. Så om vi istället hade sagt: okej, jag är okej med mer risk (alltså till exempel 100% aktier), det finns en studie som heter Cederborg från 2023 som säger att man inte ska ha 60-40, man ska ha 100% aktier. Då ökar avkastningen till 5% och då, om avkastningen blir högre så behöver jag ett lägre belopp för att få ut samma årsutgift, och då behöver jag bara inom situationstecken istället för 11 miljoner 7,5 istället i den här bevara-värde-hinken.

Caroline: Jag tänker på folk som vi känner som är fire. Där har vi ju pratat om det här med hur man fördelar och lite så. Inte superdetaljerat men ändå overall. Men har du pratat med någon om hur det ser ut detaljerat? Alltså det går upp och ner på åren med avkastningen och hur känns det? Jag kan inte minnas att vi har…

Jan: Vi gjorde det för länge sedan. Vi har ett avsnitt om uttagsstrategier, exakt hur man kan göra. Jesper Angaudlin som vi hade, vi pratade ju lite om det då, hur han gjorde så att han tog pengar på kvartalsbasis. Det finns. Vi har en jättelång artikel på hemsidan som handlar om att gå igenom den här klassiska: hur funkar 4%-regeln? Hur funkar dynamiska hybridstrategier?

Caroline: Jag tänker mer så hur det funkar i verkligheten när det går upp och ner på börsen och man…

Jan: Jag förstår inte din fråga.

Caroline: Okej, att man har sitt kapital och man är rädd också när man vill ha dem någonstans där de inte… Det rör sig av marknaden men sen har man ju resten av årens kapital som man har satt…

Jan: Men låt oss prata utifrån modellen, Karin. Säg nu så här: jag har min bufferthink, där tar jag i detta fallet 300 000 årsutgifter och jag säger 3 årsutgifter, då har jag 900 000 i min bufferthink. Jag har 11 miljoner i bevara-värde-hinken.

Caroline: Bevara-värde-hinken, ja, det är den jag tänker på.

Jan: Ja okej, och så vad tänker du nu?

Caroline: Jo jag tänker så att man har jobbat ihop ett kapital och sparat och så och så ligger de i bevara-värde-hinken men de utsätts ju också för marknaden och dess svängningar och då… jag vill få kontakt med hur ser det ut i verkligheten när det svänger upp och ner. Ser man så: oj nu blev det 9 miljoner eller nu är det 12,5, och så tittar man bara på det och så är det som det ska vara?

Jan: Jag fattar inte frågan, Karin, förlåt.

Caroline: Jo, men om man är fire, jag hade ju inte velat att det skulle svängas upp. Jag förstår att det gör det på riktigt, men jag hade tyckt att det var obehagligt att säga så: nu försvann sju år där som jag kunde levt. Är du med?

Jan: Ja. Det kanske är ingen fråga men det är…

Caroline: Det är ingen fråga men det är…

Jan: Det är ju ingen skillnad mot hur det är idag. Om du loggar in på vårt Lysa-konto så ser det också ut att det svänger.

Caroline: Det gör det, men du jobbar, jag jobbar. Alltså man är så här… men vi jobbar ju, så det kommer komma in pengar. Men om man inte jobbar, då är det… alltså jag vet inte, jag tycker det är svårt att tänka mig att… jag förstår att… nu försvann tio år där. För nu gick börsen ner jättemycket. Är du med? Att jag har ju mitt kapital och det är det jag ska leva på sen.

Jan: Det är bara…

Caroline: Känslomässigt så, hur jobbigt känns det när det försvinner så tio år från ens bevarade värde?

Jan: Men det är klart att det känns jobbigt. Men det är en vanlig sak.

Caroline: Ja det är kanske det. Man…

Jan: Man går igenom…

Caroline: De här åren…

Jan: Och så går ner. Det är därför man får vara så här: ja men okej, men om jag tycker att det är jobbigt, ja men då behöver jag ha fem års utgifter i bufferthinken och så vara: ja börsen följer år. Ja börsen följer år också. Ja börsen följer år också.

Caroline: Och…

Jan: Så får man vara med så här: ja ja, fast i snitt så här så går den med som vi har räknat här med fyra procents avkastning. Det är därför jag inte heller sätter 100 procent i aktier utan tittar vi på den här Bengen så säger han: nej men du behöver klara att hålla portföljen. Då har han räknat på 55% aktier, 40% räntor och 5% cash. Här har vi bara tagit ut cashen och satt dem i bufferthinken istället.

Så det betyder att om börsen faller med 50% då är det 50% på aktiedelen.

Caroline: Ja, sant.

Jan: Sen det andra svaret: är det jobbigt när pengarna inte kommer in? Ja det är klart det är jobbigt. Om man hela tiden har mätt att någonting ökar och nu minskar någonting. Men om det inte minskar så blir det så här: okej men vad är poängen med att dö rikast på kyrkogården? Du använder ju massa tid och energi för att skapa de där inkomsterna.

Då är vi inne på hela den konversationen: okej, ska jag fortsätta spara även när jag är 70? Det kostar ju mig någonting i tid när jag inte är med barnen, tid jag inte gör det jag vill för att den där summan ska öka. Det Bengen säger här är att om du har de här 33 (som jag nu räknar, 33 gånger årsutgifterna) så är sannolikheten över 95% att pengarna räcker över 30 år.

Caroline: Ja, jag köper det. Jag ska bara säga att jag blir närvarande till när vi pratar här nu om att jag bryr mig inte så mycket om att det svänger i min portfölj på Lysa, så länge jag själv jobbar. Tydligen är det så att jag inte bryr mig om det, men om jag inte skulle jobbat utan bara veta: där ligger mitt det som jag ska leva av, då hade det varit mycket jobbigare. Det har jag inte vetat innan.

Jan: För du…

Caroline: Vet ju, vi har pratat om det här innan att jag inte är så brydd över, det kommer att ordna sig. Men tydligen så är det för att jag har förvärvsinkomst ju.

Jan: Så du menar att du har ljugit?

Caroline: Jag har inte ljugit, jag har inte förstått att det är så det ligger till, att jag skulle bry mig mycket mer om det inte är så att jag vet att jag jobbar.

Jan: Ja exakt, och det är därför det finns: har det gått ett bra år, då fyller man på mer. Har det gått dåligt ett år, då försöker man… då tar vi bara bufferten, då får bufferten vara bara fyra år nu och sen får bufferten bara vara tre år och sen kommer ett bra börsår, då fyller vi på igen. Men då är vi på uttagsstrategi-grejerna.

Bra. Det andra här är också att jag har utgått från 300 000 kronor per år. Om vi tar vissa i communityn, Jesper till exempel och Fire Jimmy och de andra, så är 300 000 mycket mer än vad de lever på. Så om det låter mycket med 11 miljoner så är det konservativa antaganden, det är höga utgifter.

Det visar också varför många i Fire-communityn gillar att dra ner på utgifter, för det blir en dubbelvinst. För drar jag ner på en utgift så ett: då kan jag spara mer så jag kommer till mitt mål snabbare. Och två: målet flyttas närmare mig också. Jag får både ett lägre tal jag behöver komma upp i och jag kan spara mer.

Caroline: Så…

Jan: Det är charmen i att dra ner på utgifterna. Bra. Dessutom har jag i detta inte tagit hänsyn till pensionen. För ofta är det ju inte heller så, till exempel som vi tar Jesper, så är det ju att man behöver bara brygga tiden i FIRE från där man är nu till när pensionen kickar in. Man behöver ju inte tänka sig att pengarna ska räcka i 30 år utan hade den här 43-åringen haft det så här, då hade man kunnat säga: jag behöver bara hälften av beloppet för jag behöver bara täcka 15 år istället för 30 år. Det är där man kommer in på det här safe withdrawal rate och så vidare.

Bra. Där tänker jag också att där kan man lämna förvaltarfasen eller FIRE-fasen, hur det funkar pengarmässigt.

Lägg till bostaden i beräkningen

Men då tänker jag att då kommer vi till det här som jag tycker är intressant. För jag börjar ju mer och mer bli att balansräkningen är viktig. Det är ju också utifrån rikedomstrappan: ju längre du kommer på din resa desto mindre spelar inkomst och utgifter roll, desto mer spelar tillgångar och skulder roll.

Då tänker jag: vi har redan varit inne på en stor tillgång som den här Martin har, den här snittsvenskan. Martin hade 25 000 i buffert och 75 000 på sitt ISK, eller hur? Men han hade en tillgång till, kom du ihåg?

Caroline: Huset väl?

Jan: Exakt, snitthuset, eller hur? Och så äger han detta tillsammans med Anna och så äger han hälften och det var 3,9 miljoner kostade snitthuset, de ägde 50-50, det betyder att hans andel är 1,9 miljoner, 1 950 000. Lånet var 3 miljoner så de har typ 75-77 procents belåningsgrad, så han har ett lån på 1,5. Så där är det ett netto på 450 000 som han har dessutom i huset.

Då tycker jag ju alltid det blir spännande: om vi innan hade 25 000 i buffert, 75 000 i tillväxthinken, det betyder att det var 25-75 fördelning. Lägger vi till ett hus nu på 1,9 miljoner så betyder det plötsligt att bufferten går ifrån 25% av ekonomin till 1,2% av ekonomin. Den här ISK-tillväxthinken som var på 75 000 och var 75% blir ju nu bara 3,6%. För att boendet, de här 1,9 miljonerna är ju 95% av tillgångsmassan.

Här tycker jag det börjar bli intressant för att det är så här: 95% av tillgångsmassan. När vi ibland pratar om: oh jag tar jättehög risk eller jag är utsatt för börsens svängningar för jag har alla mina 75 000, jag har allt mitt sparande i en global indexfond eller i det här, så är jag: ja, om du skulle tappa alla pengarna dem i det där ISK-kontot så tappar du alltså 3,6% av din totala tillgångsmassa.

Caroline: Det låter inte så farligt.

Jan: Nej nej, och sen kan man argumentera. Sen har vi mycket diskussion om i forumet: ska man räkna på 1,9 miljoner eller ska man räkna på 450 000? Men jag är ändå: min poäng här är att om vi bara zoomar ut ett steg så förändras helhetsbilden ganska drastiskt.

Detta är också förklaringen, jag kommer ihåg när vi hade avsnittet med Daniel Wallenström.

Caroline: Att…

Jan: Vad är det som har gjort svenskarna förmögna? Det är för att de har haft boende. Man har ägt…

Caroline: Sitt…

Jan: Boende. Sen hade vi avsnitt 415 med Henning Hammar om att det är mycket tack vare boendet som många har en god ekonomisk situation. Jag kommer också visa det sen: äger man inte sitt boende, jättesvårt att komma i kapp. Jättesvårt att komma i kapp med att spara…

Caroline: Så mycket.

Jan: Det går knappt.

Caroline: Eftersom man har sån hävstång egentligen i boendet.

Jan: Så jag tänker: redan här är nästa gång man kan stänga av det här avsnittet och bara säga: superbra, jag la in mitt hus i bevara-värde-hinken och jag resonerar utifrån: okej, hur mycket tillgång har jag och jag har mitt mediankonto eller min tillväxthink, it’s fine. Så redan här är det: du är som de flesta andra, du är på väg bra.

För då också om vi tittar på boendet över tid så tenderar det att hålla sitt värde och vi har också pratat: historiskt har det till och med gått nästan som aktier. Vi hade en diskussion i forumet också: borde egentligen inte boendet flyttas till tillväxthinken? Som både Daniel Wallenström och Henning Hammar var inne på: ja men boendet har ju gett aktielika avkastning till halva risken.

Caroline: Men…

Jan: Jag tycker det känns ont i magen att utgå från att boendet ska utvecklas som aktier framöver, så jag placerar den hellre i bevara-värde-hinken och räknar att den ska bevara sitt värde, den ska inte öka i värde, den ska skydda mig mot inflation.

Caroline: Ja det känns ju bättre, men det är väl kanske vad vi är vana vid att tänka så på.

Jan: Ja men jag vill bara lyfta det att det är en diskussion som man kan ha. Att då också vara så här: om man är rädd för att börsen ska falla eller så: zooma ut, du är inte så exponerad mot börsen som du tror om du tittar på hela din ekonomi. Är du?

Caroline: Det är väl mest bara för att man har knegat på för att fylla den här portföljen.

Jan: Ofta det så att man tittar bara på portföljen. Man glömmer bort buffertkontot.

Caroline: Ja, oftast är det ju så.

Jan: Sen om man dessutom tar med buffertkontot, sen tar man ju inte med boendet. Är du med? För man tycker att boendet är en annan grej. De pengarna finns inte. Eller jag ska ändå bo här. Etcetera.

Bra. Varför jag inte heller tar någon större hänsyn till lånet här: för att jag tänker att lånet finansieras i steg två, betalar det du behöver. Bra. Samma sak här: ge dig själv en klapp på axeln, gå och kolla på Netflix.

Men det finns en nästa nivå.

Caroline: Det finns en annan nivå. Vilken är det nu då?

Lägg till pensionen

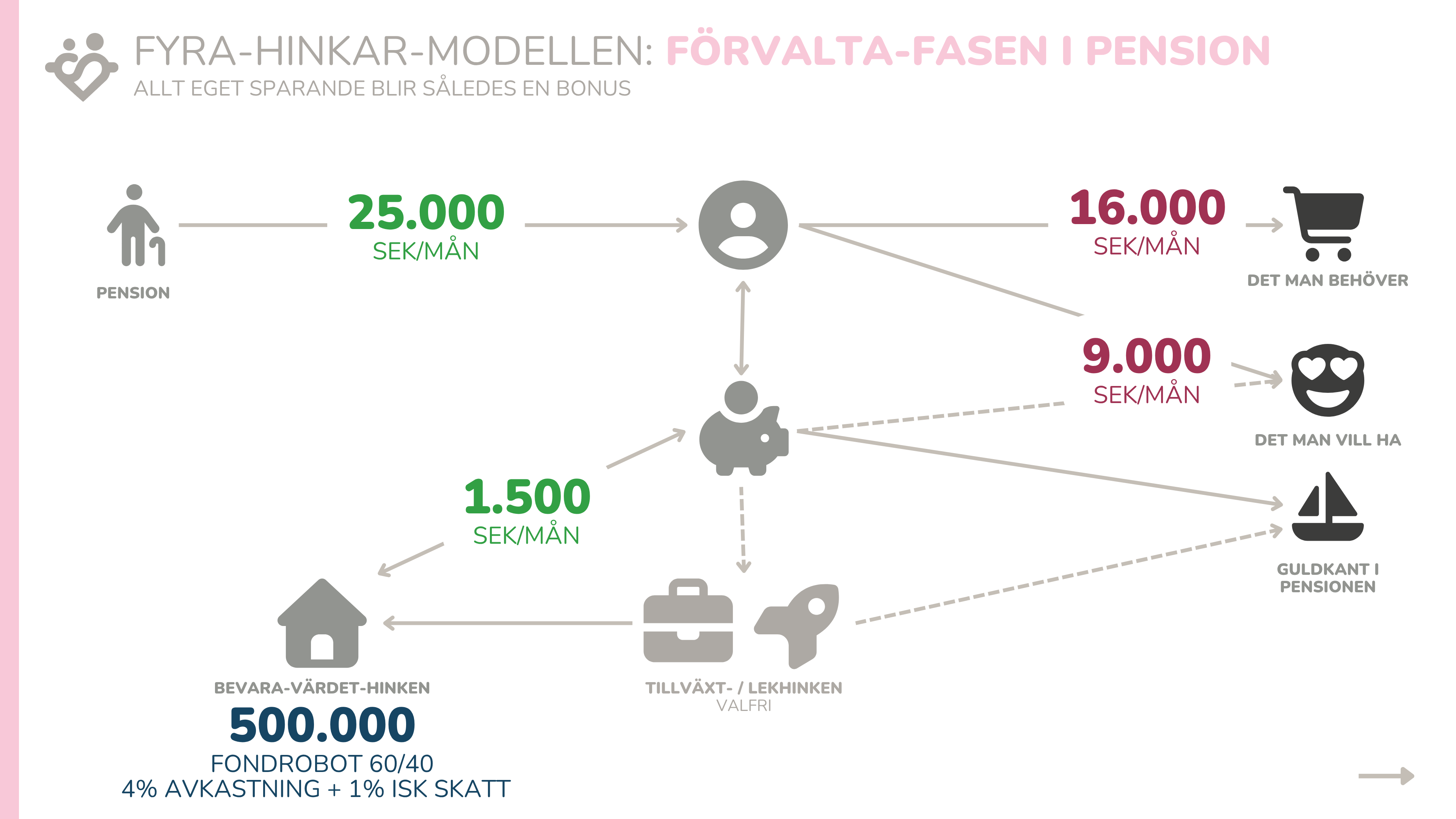

Jan: Jo. Om vi då återigen tar ett steg tillbaka så tittar vi på att det kommer in de här 31 500 kronorna på kontot. Men där händer ju faktiskt någonting innan de där 31 500 kommer in på kontot. Eller hur?

Caroline: Jag vet inte.

Jan: Ja, precis. Det är bra. Nej, för de flesta tänker inte på det heller. Det är så här att de här nettopengarna har ju varit bruttopengar. Eller hur? Det har varit en bruttolön först på 39,9.

Caroline: Och…

Jan: Vad är det arbetsgivaren betalar på de här bruttolönen?

Caroline: Ja men det är pension.

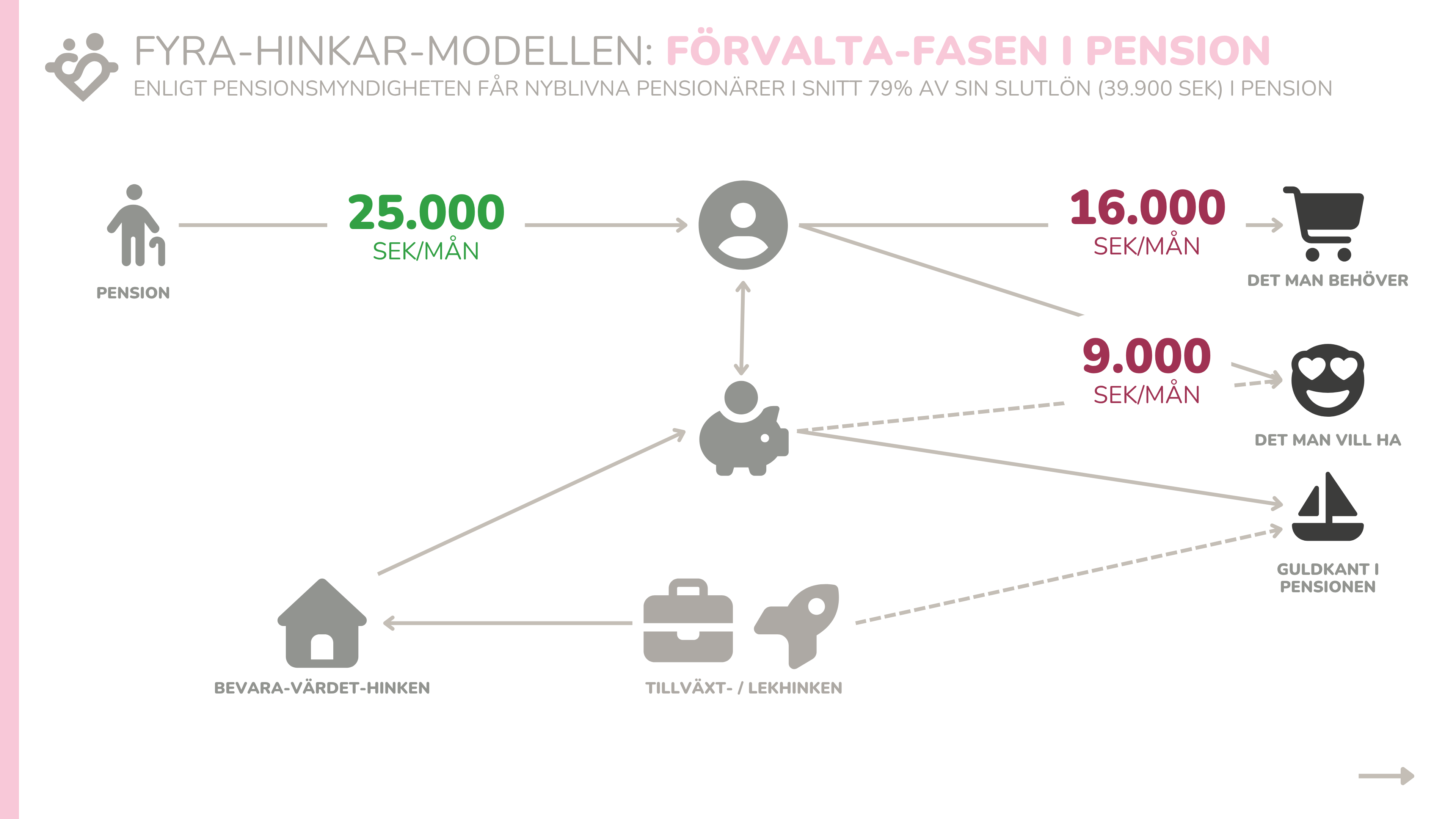

Jan: Exakt. Arbetsgivaravgifter och socialavgifter där ingår pension. Så den här personen har ju faktiskt en avsättning på lite grovt sagt 9 200 kronor i pension i månaden.

Caroline: Ja, det är rätt mycket pengar.

Jan: When you put it that way.

Caroline: When you put it that way.

Jan: De här 9 200 kronorna, nu har jag gjort grovt överslag här. Ungefär 6 400 går till inkomstpensionen, alltså pensionsrätter. 1 800 går ungefär till tjänstepension. Då har jag räknat 4,5 procent på pensionsmyndighetens hemsida på 39,9. Förmodligen för många i kommunen är det högre än 1 800 för att de har bättre kollektivavtal. Ungefär 1 000 spänn till premiepensionen.

Caroline: Det…

Jan: Det kan diffa något här, att det kan vara lite mer till inkomstpensionen, lite mindre till premiepensionen. Men fuck it, vi är i rätt härad. Det betyder att den här personen har 6,3 i eget sparande, privat efter skatt, men även 9 200 kronor i sparande innan skatt. Så jag tycker det är ganska coolt. Det är nästan 15 500 kronor som sparas för framtiden varje månad.

Caroline: Ja.

Jan: Återigen då är detta resultaträkningen, eller hur? Inkomst och utgifter. Då behöver vi också kolla, för att fatta ekonomin måste vi titta på balansräkningen, tillgångar och skulder. Det betyder att vi har fortfarande 25 000 i bufferthinken för den här personen. Vi har fortfarande de där 1,9 miljonerna i bostaden för halva bostaden. Vi har ett lån på 1,5 miljoner.

Men nu har vi bevara-värde-hinken, har vi ju även en inkomstpension på 1,1 miljoner. Då har jag tittat här: snittet för en…

Caroline: 43-åring.

Jan: Nu vet jag inte om jag minns att jag tog 75-percentilen eller om jag tog medianen. Men det är ish där. 1,1 miljoner för en snittsvensk. Sen har vi 75 000 i det där ISK-t. Eller hur? Men vi har också 375 000 i premiepension och vi har ungefär det dubbla eftersom premiepensionen är 2,5% av lönen, tjänstepensionen är 4,5% av lönen. Där finns inga siffror om tjänstepension i Sverige av någon konstig anledning.

Så jag har bara tänkt: om premiepensionen är 2,5% då borde tjänstepensionen vara ungefär det dubbla. Så då har jag tänkt att det är typ 800 000.

Caroline: Ja.

Jan: Alltså det som den här personen då har sparat ihop själv till sin portfölj, ISK-t, var mindre och mindre för varje steg.

Caroline: Alltså det som den här personen då har sparat ihop själv till sin portfölj, ISK-t, var mindre och mindre för varje steg.

Jan: Exakt. Sätter vi detta nu i proportion så det betyder att av hela den här personens balansräkning så är bufferten nu som innan i första steg var 25%, nu är den 0,6%. Om vi tittar då på ISK-kontot som innan var 75% om man bara tittar isolerat, det är typ 2% av helheten. Alltså här är ju över 4 miljoner i totala tillgångar i det här.

Inkomstpensionen är då 25%, boendet är 45%, premiepension ungefär 10%, tjänstepension ungefär 20% av förmögenheten. Återigen… Då började det så här: detta är varför jag tycker att det blev så fel när folk bara tittar på “detta är vad jag har investerat på Avanza eller detta är vad jag har investerat på Lysa”.

För att vi ser ju: det som vi tyckte var så stor del, det är ju jättelite. Det är ju jättelite.

Summerar vi detta då, då kan vi titta på detta på hinkbasis.

Caroline: Ja, det är bra. Den här sliden… Om man vill titta på någon slid så kan man göra det på denna.

Jan: Va?

Caroline: Jo, men för nu blev det lite så uppstyltat. Eller vad ska man säga?

Jan: Jag tyckte de andra var…

Caroline: Jo, de andra är bra också. Men nu känner jag: jäklar, nu tittar vi på hinkarna, för jag tycker ändå att hinkarna gör det lättare att…

Jan: Ja, okej bra. Så det jag har gjort för dig som lyssnar, det är bara fyra kolumner där det står: bufferthink 25 000. Nästa kolumn är bevara-värde-hink: 1,9 miljoner i boende, 1,1 miljoner i inkomstpension. Tredje kolumnen tillväxthink: då 69 000 i ISK, 800 000 tjänstepension, 375 000 premiepension, summa 1,2 miljoner. Och sen sista kolumnen fjärde: läkhink 6 000 kronor, 0,2 procent.

Caroline: Jo, men jag tror också så här: om vi säger att man är helt nybörjare och ska ställa upp sin ekonomi, så kan det nog vara väldigt fint att säga det så här.

Jan: Ja ja ja, det blir väldigt…

Caroline: Överskådligt. Alltså säger: ja, jag har ju ändå rätt mycket pengar.

Jan: Och…

Caroline: Att man blir taggad att fortsätta med sitt ekonomiska tänk och göra det.

Jan: Absolut. Sen nu har jag gjort det väldigt enkelt. Sen kan ju folk ha fyra tjänstepensioner från fyra jobb. De kan ha tre ISK-konton. De har bara en premiepension.

Caroline: Det kan…

Jan: Ju bli en längre rad. Jag har ju gjort en kalkyl sen som jag kommer försöka dela ut till de som är supportrar. Då fick jag feedback för jag trodde det var MPI: vi behöver… jag har ju en bostad och sen har jag mitt fritidshus, sen har vi en stuga på min frusida också. Jag behöver ju minst tre rader för fastigheterna.

Caroline: Kan man inte göra egna där?

Jan: Det hade varit stökigt. Den är jättekompilcerad.

Caroline: Det måste finnas utrymme.

Jan: Återigen, det betyder just nu att personen utifrån hinkarna har alltså 70% av sitt kapital av tillgångarna.

Caroline: Så…

Jan: 70% av tillgångarna är i bevara-värde-hinken. 30% av kapitalet är i tillväxthinken. Sen är buffert och läkhinken typ under 1% tillsammans. Är ni med?

Caroline: Så…

Jan: Det tycker jag…

Caroline: Men…

Jan: Den sakens skull så behöver man inte sätta sin läkhink i krypto.

Caroline: Ja men det kan man ju göra. Man kan göra…

Jan: Det. För det blir…

Caroline: Men man blir lite så… Man kan bli lite vårdslös om man tänker så. Det är så liten del.

Jan: Ja men så kanske…

Caroline: Det spelar ingen roll.

Jan: Jag tycker ju: ja man kan sätta den i krypto om man nu vill. Men ja jag håller med, man behöver inte bli vårdslös bara för att det är lite.

Viktad avkastning

Om vi fortsätter. Nu tycker jag kommer nästa, inte kullerbytta men nästa resonemangshopp.

Caroline: Ja.

Jan: Nu när vi har fördelat det i bufferthink, bevara-värde-hink, tillväxthink och läkhink så tänker jag att vi skiftar perspektiv. Så tittar vi på det utifrån bankkontolik avkastning, räntelik avkastning och aktielik avkastning. Det vill säga att vi tittar i hinkarna och sorterar: hur mycket av detta är bufferthinken? Det är ju typ mest bankkonto. Eller hur? Då har vi sagt att bufferten ska vara på bankkonto.

Bra. Vad ger bankkonto för en långsiktig avkastning?

Caroline: Ingen.

Jan: Nej det gör det inte. Det ger ju ingenting.

Caroline: Det ger ju ingenting.

Jan: Ja men säg en procent. En procents avkastning nominellt. Men sen har ju Riksbanken ett mål på inflation på 2%. Så det betyder att det är inte orimligt att säga att bankkontot ger minus 1% realavkastning.

Caroline: Okej.

Jan: Ja. Samma sak om vi tittar då bevara-värde-hinken. Vad hade vi där? Där hade vi bostaden och inkomstpensionen. Då kan man säga att de ska växa i linje med inflationen och lite till. Tittar vi återigen historiskt på till exempel räntor så har de gett ungefär 3% realavkastning. Det finns en studie som jag har lagt upp på hemsidan som heter The Return of Everything mellan 1870 och 2015.

Tittar man på långa tidsserier så har räntor gett ungefär 3%. Men eftersom vi har en ganska stor del här som är inkomstpensionen som typ räknas upp då och då skulle jag säga att den avkastar inte 4% nominellt utan lägre. Men å andra sidan har vi också med bostaden och bostaden har gett som aktier.

Så jag tycker inte det är orimligt (och detta har vi bråkat lite om i forumet) men jag har landat i att jag tycker inte det är orimligt att säga 2% real avkastning på räntor, bevara-värde-hinken. Alltså 2% real avkastning per år, och det motsvarar då ungefär 4% nominellt.

Sen har vi ju den aktielika avkastningen. Alltså där vi har till exempel vår tjänstepension som går att placera 100% aktier. Har man sådant tradliv, då får man dela upp den mellan bevara-värde-hinken och tillväxthinken. Tittar vi då på aktier historiskt över den här “Return of Everything”, då räknar de på ungefär 6% real avkastning. Jag är konservativ så jag tar 5.

Så då säger jag: okej så pengarna i läkhinken och tillväxthinken kommer i snitt växa med 5% real avkastning. Varför jag bråkar om real avkastning när vi nästan alltid pratar nominell är för att vi pratar om att jag vill ha en avkastning som jag kan leva på och som ökar så att jag kan fortfarande köpa samma antal varor även i framtiden.

Caroline: Ja.

Jan: Okej, makes sense.

Caroline: Absolut.

Jan: Ja. Om vi då summerar: vi hade 25 000 i bufferthinken, 3 miljoner i bevara-värde-hinken, 1,2 miljoner i tillväxthinken. Så det är tillgångsfördelning, vi pratar inte nettoförmögenhet, vi pratar inte eget kapital, vi pratar bara tillgångar.

Då kommer något spännande: då har vi 1% av kapitalet i bufferthinken, 70% i bevara-värde-hinken och 30% i tillväxthinken och läkhinken. Då kan vi räkna ut då någonting som kallas för volymvägd avkastning, alltså viktad avkastning.

Caroline: Jag förstår, jag trodde vi var ute efter risk.

Jan: Vi kommer till det. Det betyder att om jag har 70% av pengarna i bevara-värde-hinken och vi säger att 2% är den reala avkastningen, så om vi tittar på helheten så kommer den bidra med 70% av 2% reala avkastning, det vill säga 1,4% avkastning. Jag är ute efter att räkna ut: hur mycket kommer mitt totala kapital avkasta, hur mycket kommer hela min förmögenhet växa med på årsbasis?

Bankkontot kommer inte ge någonting men jag har typ inga pengar så det kommer inte bidra med någonting. Så bankkontot är 0% bidrag. Egentligen är det lite negativt bidrag men det är så lite. Bevara värdet då: 70% av 2% realavkastning är 1,4. Sen hade vi 30% i tillväxthinken. 30% på 5% real, det är typ också 1,4%. Så det betyder att den viktade avkastningen på hela mitt kapital kommer vara ungefär 2,8% per år.

Caroline: Ja det kan vara rätt skönt att veta att det kan vara så.

Jan: Ja och då räknar vi alla de olika delarna. För det kommer inte vara, jag kan inte säga att mitt kapital växer med 5%. Ja, det är det inne i tillväxthinken som växer med 5%. Det inne i bevara-värde-hinken växer med 2%. Men när vi tittar på helheten så växer de bara med 2,8%.

Caroline: Ja.

Jan: Är du med?

Caroline: Ja.

Jan: Okej. För vart vi är på väg är ju nu: om vi vet hur mycket kapital vi har (vi har ett startkapital på de här 4,3 miljonerna), vi har en avkastning på de här… Då är vi på väg mot att vi kan börja räkna ränta på ränta. Eller hur? För att räkna ränta på ränta så behöver jag ett startbelopp. Jag behöver ha en tillväxtsiffra för varje år.

Caroline: Och…

Jan: Jag behöver veta hur mycket som skjuts till varje månad.

Caroline: Ja.

Jan: Eller hur? Då kan jag säga: hur mycket kommer den här personen ha, 43-åringen, när den fyller 69? Kommer den kunna gå i pension? Kommer den kunna gå i FIRE när man är 55? Förstår du? Alla de frågorna kan vi få svar på genom att göra matten på det här sättet.

Caroline: Gör man också sådant matte då på pensions… Om vi säger AP7-soffan så att man ser… Eller nej, det gör man inte. Jag är inte alls med vad du…

Jan: Jag tänker så att man vill se hur det går för pensionen för svenska folket, låt säga. Att man vill ha någon slags känsla för att det går åt rätt håll. Nu har det ju backat här flera år…

Caroline: Utifrån vems perspektiv?

Jan: Ja, statens eller pensionsmyndigheten skriver ju rapporter varje år…

Caroline: Hur…

Jan: Det går för svenska, absolut. Och ja, det finns en kalkylator på minpension.se men problemet med många av de här kalkylatorerna är ju att du kan gå in på Rika tillsammans och göra en ränta på ränta på ditt sparande. Många går in där och räknar 7% på ett sparande, 1 000 kronor i månaden, jag har 75 000 på mitt ISK. Hur mycket kommer det växa på de kommande tio åren? Jättekul och fin, det är därför vi har gjort den. Du kan gå in på minpension.se och se hur kommer din pension fördelas efter 65, men där finns ingen helhetssyn.

Caroline: Och…

Jan: Det jag försöker ge här är ju ett perspektiv på hela din ekonomi, inklusive din pension, inklusive alla de här delarna, för att ha en känsla för: vartåt barkar det? Kommer jag kunna ha det livet jag har i pension, possibly? Ja eller nej? Är det ett exakt svar? Nej, absolut inte, men vi målar med de breda penseldragen. Jag påstår att de flesta har inte gjort den här övningen i sitt liv.

Caroline: Jag tror inte de flesta har gjort den här övningen eftersom den är jävligt nördig.

Jan: Vadå?

Caroline: Detta är ju nörderi och det är, jag tycker absolut att det är spännande att se detta, vart detta tar vägen och hur du har räknat och vänt och vridit på alla de här siffrorna.

Jan: Okej, nu känner man sig lite dum nu.

Caroline: Nej, det är inte dumt. Det är inte det jag säger. Utan det är för att det är ner i ett kaninhål som jag aldrig har varit i.

Jan: Okej. Men för mig blir det: okej, nu fattar jag. Nu är det nördigt, nu kommer det tjondöft. Men jag är: alla borde väl vara intresserade av hur mycket deras pengar växer på årsbasis. Eller hur mycket rikare blev jag i år?

Caroline: Jo men de flesta vill ju bara ha en siffra, that’s it.

Jan: Ja, precis.

Caroline: Nu går vi ju igenom hur du gör det här. Jo det tycker jag är fint.

Jan: Jo de flesta tittar ju i så fall bara på sitt Avanza-konto.

Caroline: Eller…

Jan: På sitt Lysa-konto. Man kollar inte… Man tycker…

Caroline: Det är för klådigt att hålla på med alltihop. Vissa tänker nog inte ens tanken på hur man skulle kunna göra det.

Jan: Nej, och då tänker jag så här: har fastighetspriser ökat? Ja men du vet, det var ju tydligt för något år sedan. Folk hade ju tjänat mer på värdeökning på sin fastighet än vad de hade tjänat på jobbet hela året.

Caroline: Rätt. Ja, det är ganska intressant.

Jan: Det är ju relevant information.

Caroline: Det är relevant information, ja.

Jan: Jag tycker jag…

Caroline: Ja absolut. Men vissa skulle nog säga: ja, men de pengarna, de realiseras inte förrän man säljer.

Jan: Nej, och så kan det också vara. Men då får man ju också ta beslut och säga: okej, men kan jag tänka mig att, lite som vi ibland stöter på en konsult, kan vi tänka oss kanske sälja boendet eller belåna upp boendet för att ha en annan livsstil? Är det lite som vi hade bilen? Var det värt för oss när vi hade vår Tesla och betalade 13 000 i månaden? Var det värt att jobba två månader extra, eller för mig en månad extra om året till med två, bara för att finansiera en Tesla jämfört med nu när vi har en Peugeot?

Caroline: Är…

Jan: Det värt att jobba två år extra och behålla just detta boendet eller kan jag tänka mig ha ett lite billigare boende och går i pension två år tidigare? Men då har jag ju alternativet.

Caroline: Vi…

Jan: Hade ju JFB som var… de har ju gått i pension tidigare och hans sambo och de var: nej men vi har en lite mindre lägenhet i Malmö och sen har vi en lägenhet i Sydostasien och då har vi ett liv där vi kan välja, då bor vi… för då var han: nej nu åker vi till Thailand och: hur länge ska den vara där? Ja, obestämt, medan många är: tio dagar.

Caroline: Så…

Jan: Då får man välja sitt liv.

Caroline: Ja men det är väl bra att vi pratar om detta så att man förstår varför det är viktigt ändå att ha koll på det här.

Jan: Och naturligtvis vill man: nej jag har mitt mål är att jag ska ha ett obelånat hus, det ska gå i arv, och då är jag: ja men ett obelånat hus sänker ju ändå dina månadsutgifter. Så det påverkar ju dina årsutgifter och ja, vill du inte tänka dig belåna, ja men ta ut det från kalkylen och då får du bara jobba längre eller sänka dina utgifter. It’s fine. Alltså det är inte som att modellen sa: utan huset funkar det inte. Nej, det bara påverkar siffrorna. Det är bra.

Räkna i årsutgifter

Då har vi: om vi har 4,3 miljoner, vi har 2,8 procents realavkastning, så betyder det att de här pengarna växer, den här förmögenheten växer för den här personen ungefär 120 000 om året.

Caroline: Ja.

Jan: Liksom totalt sett. Det är bara räntan på det här. Sen har jag satt en stor stjärna här för att då kommer: vänner och vänner, ja nu blandar du nettopengar, för exempel bostaden är nettopengar, ditt ISK är nettopengar, pensionen är bruttopengar. De är oskattade. Ja, vi kommer att korrigera för det. Sen så det är återigen, jag är inte ute efter att ge en perfekt modell, jag är ute efter att ge en tillräckligt bra modell. Men detta är inte hela sanningen här, att det är de här 4,3 miljoner gånger 2,8 procent för att jag tycker det är intressant.

Här måste jag säga tack till JFB i forumet för att han var: det är så många som räknar i de här miljonerna, men det blir så svårt att ofta till exempel jämföra. För du och jag kan ju inte jämföra om dina utgifter är 600 000 om året, mina utgifter är 300 000 om året och någon annans utgifter är 150 000 om året, så blir ju beloppen väldigt olika.

Så då var JFB: alltså det är mycket roligare och bättre, han sa: vi som räknar på att göra en fire, jag har börjat räkna allt i årsutgifter och årsutgifter kan man dessutom då… det är mycket enklare när vi nördar i forumet kunna jämföra på årsutgiftsnivå.

Tittar vi då på den här personen som hade då, kom ihåg att då sa vi att 80% av den här pengarna gick ju till utgifter. Då blev det ju de här 25 000, 15 000 till det jag behöver, 9,5 till det jag vill ha. Det är 25 000. 25 000 gånger 12, ungefär 300 000 per år.

Caroline: Så…

Jan: Årsutgiften för den här personen är 300 000. Okej.

Caroline: Ja.

Jan: Då kan vi räkna om de här 4,3 miljonerna till årsutgifter.

Caroline: Men…

Jan: Då hade vi det här: vän av ordning kommer säga pensionen är ju brutto, jag kan ju inte leva på bruttopengar. Jag kommer ju behöva betala skatt. Återigen inte en perfekt omräkning, en tillräckligt bra omräkning. Då har jag utgått från att pension för de flesta betalar 30% skatt när de tar ut pensionen, så att vi bara minskar pensionen, vi räknar ner pensionen med 30%. Vi säger att istället för att ha 2,3 miljoner i pension så drar vi ifrån 700 000. Alltså vi drar ifrån en tredjedel.

Sen säger vi också: om vi har boendet på 1,9, jag kan ju inte leva på de 1,9 för banken kommer ju vilja ha tillbaka 1,5. Jag kan inte sälja huset för två miljoner och sen säger banken: du får behålla lånet på 1,5. Så vi behöver räkna på nettot. Där är du med?

Då får vi att egentligen det egna kapitalet, nettoförmögenheten som den här personen har är inte 4,3 utan den är snarare 2… Okej, så då har jag räknat bort skatt på pensionen och räknat bort lånet på boendet.

Caroline: Och…

Jan: Då har vi 2,1 miljoner dividerat på 300 000, ungefär sju års utgifter.

Caroline: Så…

Jan: Den här personen i 43 års ålder har jobbat ihop ungefär sju års utgifter. Återigen, inte korrekt, men en årsutgift är: om det hade gått att ta ut all pensionen nu, bara likvidera den, ta ut den trots att man är 43 år gammal, inte ha en enda krona in, sälja huset (förutom man får 150 000 och så vidare, man får räkna skatter också). Men då hade personen kunnat leva ungefär sju år. Mellan 5-7 på de…

Caroline: Pengarna.

Jan: Det är vad en årsutgiftskoncept är. Så här är ett tips till alla som gillar att räkna i årsutgifter istället. Här blir det också ball. För vad händer om vi sänker kostnaderna?

Caroline: Då blir det fler årsutgifter.

Jan: Exakt som man har.

Caroline: Och…

Jan: Det tycker jag är relevant. För här blir det också tydligt. Är du, säg 65, och du har en förmögenhet på 50 årsutgifter, då kan…

Caroline: Man höja sina…

Jan: Årsutgifter…

Caroline: Markant.

Jan: Exakt. Det blir också mer logiskt resonemang…

Caroline: Än…

Jan: Om man hade sagt: 65-åring som har 10 miljoner. Då är det: ja men du vet, personen kan ju ha 15 miljoner, det är bättre. Men om man översätter årsutgifter så här: personen är 65 och har 50 årsutgifter. Okej, nu har han 75 årsutgifter.

Caroline: Ja, det blir orimligt på något vis.

Jan: Alltså…

Caroline: Det är klart att man kanske vill lämna efter sig årsutgifter men…

Jan: Ja.

Caroline: Förstår du? Man…

Jan: Kan leva ett bättre liv då ju.

Caroline: Ja, men det blir mer… lite så, annat perspektiv…

Jan: Som…

Caroline: Är nyttigt att ha.

Jan: Ja.

Caroline: Okej.

Jan: Du hänger med än så länge?

Caroline: Bra.

Jan: Det betyder att räknar vi om det här: 7 årsutgifter, 3 procents avkastning, så det blir ungefär 0,1-0,2 årsutgifter. Det är vad det kapitalet genererar nu.

Caroline: Ja ja. Okej.

Jan: Okej. Det blir inte egentligen så konstigt. Det 120 000, det var 300 000. Alltså skatteeffekt. För vad händer när mitt kapital genererar en årsutgift?

Caroline: Jag vet inte. Vad händer då?

Jan: Ja vad händer då? Om mitt kapital genererar en årsutgift eller mer?

Caroline: Ja, men då blir det flera årsutgifter.

Jan: Och det…

Caroline: Genererar sen ytterligare…

Jan: Mer…

Caroline: Pengar.

Jan: Men?

Caroline: Jag vet inte. Jag vet inte. Jag…

Jan: Jag kan sluta jobba. Jag behöver ju inte ha fler inkomster om mitt kapital genererar en årsutgift.

Caroline: Ja… om ditt kapital… Jag vet inte ifall jag hade zonat ut lite.

Jan: Om…

Caroline: Ditt kapital genererar en årsutgift…

Jan: Ja.

Caroline: Då är du inte beroende av lönen längre.

Jan: Nej.

Caroline: Okej.

Jan: Och…

Caroline: Det…

Jan: Betyder ju att jag får en uppskattning på: kan jag gå i pension, kommer jag kunna göra en FIRE och så vidare? Återigen man behöver korrigera här för en likviditetsfaktor. Mitt hela kapital genererar en årsutgift men jag är 43 år gammal och jag har räknat på min pension, jag kan inte göra en FIRE då. Är du med? För att de pengarna är låsta.

Så man behöver korrigera för det. Men det ger ändå en uppfattning vart jag är på väg. Att är jag 69 som jag har räknat i kalkylen och där kan man ändra sin riktålder och mitt hela kapital genererar mer än en årsutgift, då kan jag vara ganska säker på att jag borde kunna planera mina uttag på ett sådant sätt att jag kommer kunna ha mitt liv i pension på samma nivå som jag har idag.

Caroline: Om…

Jan: Jag kan se att kapitalet räcker inte redan nu, att det bara är 0,8 årsutgifter, då kommer jag inte kunna leva det livet i pension som jag har idag. På samma sätt kan man ju göra hela den här matten utan att inkludera pensionen, utan att inkludera bostaden, utan att göra det rent på sitt finansiella kapital.

Men jag påstår för de flesta är det jättesvårt. För att då krävs det att man är typ en Fire Jimmy eller Jesper eller liknande med låga utgifter för att det ska vara rimligt att jobba ihop de pengarna, eller att man är nivå fyra på att man har gjort en exit på sitt företag, man har fått ett stort arv eller liknande. Då är det möjligt att göra detta.

Caroline: Vi tänka mig att många som tycker det är kul att räkna på detta.

Jan: Ja, jättekul.

Caroline: Och alternativa liv.

Jan: Ja, jag tycker det är jättekul och det som jag tycker är då spännande: nu har vi räknat på hur det är idag.

Caroline: Vi…

Jan: Tittade på totalbeloppet, vi tittade på totalavkastningen, men då blir det också spännande att titta: vad blir det imorgon? Alltså vad blir det en annan dag i framtiden? Då har vi ju att vi har ju ett månadssparande här på 6,3 netto.

Caroline: Mitt…

Jan: Egna sparande med nettopengar. Men sen hade vi ungefär det där 9 000 kronorsparandet i pension. Summerar vi de här två så är det typ 15 500. Återigen behöver vi korrigera för skatt, i alla fall på bruttopengarna. Så då har jag gjort en grov uppskattning här också. Så jag multiplicerar dem med 0,7. Alltså så att jag säger att de är bara värda 70% för 30% går i skatt.

Om jag har fel i det antaget så får ni rätta mig. Jag rekommenderar alltid när man kollar och lyssnar på ett avsnitt, gå till kommentarsfältet efter, i forumet, för där får ni alltid reda på när jag har fel. Det brukar forumet berätta.

Ränta-på-ränta-beräkning

Så det betyder att den här personen är 43 år gammal, har sju års utgifter, har ett sparande på ungefär 12 000 kronor i månaden och vi har en avkastning på 2,8%. Det betyder ju helt plötsligt att då kan vi göra en ränta-på-ränta-beräkning…

Caroline: På…

Jan: Detta, mellan då 43 år på den här personen och 69 år som är riktåldern för en 43-åring idag, går i pension, och då kommer de här sju stycken årsutgifterna att växa ungefär till 39 årsutgifter.

Caroline: Ja.

Jan: Vad?

Caroline: Det känns konstigt att prata om årsutgifter. Det blir så… ja han hade 300 000. Hur mycket pengar blir det egentligen?

Jan: Ja men 12 miljoner.

Caroline: Ja.

Jan: Ungefär 40 gånger 300 000. Så 12 miljoner om du vill ha det.

Caroline: Det är mer än han kanske behöver egentligen. Alltså om han är då 69 och har 39 årsutgifter.

Jan: Ja.

Caroline: Ja.

Jan: Precis. Eller…

Caroline: Det kanske är bra, det är kanske perfekt för honom.

Jan: Ja ja. Precis för att om vi har 39 årsutgifter, 2,8 procents real avkastning, då genererar det ungefär en årsutgift.

Caroline: Ja.

Jan: Så det betyder ju att den här personen då, som har sparat här, som har ett ganska högt sparande skulle jag säga, med stor sannolikhet kommer ha ett jättebra liv i pension.

Caroline: Ja.

Jan: Pengarna kommer räcka, detta är inte en person som förmodligen kommer behöva leva på 80% eller 60% av sin slutlön.

Caroline: Nej.

Jan: Så här har vi att här kan man egentligen säga precis som du säger så att 39 årsutgifter utan avkastning, 39an hade kunnat leva till 110 på det kapitalet om man hade bara sålt av allting och bara fördelat det utan avkastning. Så detta är en fantastisk ekonomisk situation för den här personen.

Återigen, jag har sagt det innan: detta är inte pengar, eller detta är inte en uträkning man ska sätta sitt bästa, sitt liv på, men det visar vartåt det barkar. Okej. Det pekar också på att jag har tidigare argumenterat för att en snittsvensk skulle egentligen inte behöva spara så mycket privat om man har en fastighet som man amorterar på och man jobbar på ett ställe med kollektivavtal och som har svensk pensionssystem.

Caroline: För…

Jan: Det är ett så pass stort sparande och det där tror jag också: vi har som samhälle fattat varför vi ser att folk har så lite finansiella tillgångar. Alltså relativt sett, alltså 75 000 på median i ISK och typ vad var det, hälften av Sveriges befolkning med boende har inte 50 000 kronor.

Caroline: Så…

Jan: Kan det vara att man intuitivt har fattat att man behöver inte lägga undan så mycket, men ändå är det ju en del klagande över de dåliga pensionerna? Jag vet inte om det är ett politiskt spel och sådär.

Jan: Pensioner är ju ofta, ofta är det ju de som har dålig pension är ju de som ofta har dålig inkomst…

Caroline: Hela…

Jan: Livet och har du… det är därför första rådet, första pensionsrådet är ju alltid: öka din inkomst…

Caroline: Öka…

Jan: Din livsinkomst. För har du en dålig inkomst, då blir det ju lägre som sätts av eftersom det är ju typ 20-22% av ens lön som sätts av i din pension. Har du då jobbat deltid, alltså vi säger bara 50%, då är det ju halva det sparandet. Det klart att lägga på ränta på ränta många år, det blir inte så mycket.

Alltså jag har gjort exempel här där jag har plockat bort boendet och jag har plockat bort månadssparandet. Du vet, då kommer vi inte upp i att det genereras en årsutgift.

Caroline: Nej.

Jan: Då räcker det inte och då har vi det här: då kan du inte ha samma liv i pension som du hade innan. Så jag upplever att återigen se det som breda penseldrag, mellan tummen och pekfingret, se vartåt barkar det och denna som sagt sparar 20% av sin nettolön. Det är ganska mycket, det gör ju inte de flesta.

Caroline: Nej.

Jan: Och…

Caroline: Här kan man… vi håller på att ta fram den här kalkylen där man kan bara fylla i sina tillgångar och fylla i de här antagandena och så får man se vad den spottar ut, så man kan göra den efter sin egen situation och detta är verkligen samskapande i forumet, det är jättemånga som har bidragit: MPI, JFB, Demagog, jättemånga.

Andra exempel

Jag har gjort några andra sådana här typpersoner som jag har räknat på. Jag har räknat på en snittsvensk vid 60 års ålder. Då tittar jag: vad har en snittsvensk då inkomstpension när man är 60? Är typ 2,5 miljon, premiepension typ 700 000. Premiepension skulle jag säga dubbla: 1,3-1,4. Sen samma sak: sparkon till 50 000, tillväxt ISK 100 000 och 25 000 på ett ISK.

Det intressanta är att när man tittar på helheten så en sån här person har ju typ 70% i räntor och 28% i aktielika tillgångar. När jag och JFB satt och räknade på det här så vi blev ju så förvånade. Det är jättesvårt, alltså till och med om vi tar en forumänniska… alltså vi vet ju att de i community har en bra ekonomi. Då räknar vi att en forumänniska tillsammans med sin partner äger ett boende för 6 miljoner så de har ett bättre boende än snittsvenskan och då delar på två för att räkna på enskild person, så 3 miljoner i boendet, 1 miljon i lån. Så de har en låg belåningsgrad.

Inkomstpensionen är ju typ samma för att du får ju inkomstpensionen kappas. Så vi sa: en forumänniska har 2,6 miljoner i inkomstpension. Sen sa vi: ja men de har hög lön så de får en jättehög tjänstepension. Så de har 3 miljoner i tjänstepension. Sen sa vi: ja men premiepension har de också högre, 900 000. De har ett eget ISK på 900 000. Alltså 10 gånger mer än snittsvenskan i ett ISK. De har fortfarande 59% av sina totala tillgångar i räntor.

Caroline: Ja.

Jan: Alltså det är extremt extremt svårt att komma upp i att ens på sin totala ekonomi har 50-50.

Caroline: Ja.

Jan: Alltså jag tog: nivå 4 plus. Då var det återigen, då tog vi en person som har 12 miljoners hus med typ som hushåll 3 miljoner i lån och sen då fick man ju ha upp i ett ISK på typ 4,5 miljon för att få en 50-50 fördelning mellan aktier och räntor.

Caroline: Ja, men vad säger Rickard, har du pratat med honom om det kring den här med fördelningen?

Jan: Han…

Caroline: Brukar väl ändå säga rätt många ekonomier.

Jan: Kommer du ihåg vad Rickards råd till oss var?

Caroline: Skulle öka vår risk.

Jan: Ja, vad var det han sa? Ja, när ska du släppa taget om handbromsen? Detta är ju det han förmodligen intuitivt har fattat. Att de flesta kör och jag vill inte sitta här och säga att det tar sig sjukt emot att säga så här, men forskningen är ju egentligen tydlig att säga: är du ung, är du under 55 år, då ska du ta en hög risk.

Detta säger ju: vi har ju en jättestor pott i inkomstpensionen, vi har en stor pott i vårt boende. Alltså det möjliggör egentligen att vi borde kunna ta mer risk, att vi måste ta mer risk i tjänstepensionen, att vi borde ta mer risk i vårt värdepappersparande. Så det blir ju nästan idiotiskt om jag ska vara helt ärlig och titta på vår egen ekonomi.

I den där tillväxthinken så sitter ju vi idag med räntor. Vi har ju inte 100 procent aktier på Lysa. För du vet: det känns läskigt.

Caroline: Jo men samtidigt så kommer den här typpersonen ändå ha det bra även om den har en massa räntor.

Jan: Så…

Caroline: Det är ju inte som att det blir mycket sämre på grund av räntorna.

Jan: Och…

Caroline: Borde ta mer risk.

Jan: Det…

Caroline: Tänker inte jag då.

Jan: Nej men jag tänker ju: jag tror att de flesta lever nu i uppfattningen att de tar jättehög aktierisk. Men det menas: detta visar på att de tar inte alls så hög risk som de egentligen tror att de kan ta. Eller så här: vad detta säger egentligen är riskkapaciteten, alltså möjligheten att bära risk hos väldigt många personer är högre än vad de egentligen tror.

Caroline: Sen…

Jan: Kan risktoleransen, hur mycket risk man vill bära, kan vara en helt annan.

Caroline: Men tycker du inte det skönt att du inte blev chockad åt det andra hållet?

Jan: Alltså jag har ju på något sätt misstänkt det här. Jag ska ju säga så här: vi kan göra detta ännu värre. Vi kan göra detta ännu värre. Om vi ska gå strikt på forskning så är det så här: alla som sparar i communityn och så vidare, vi älskar ju att ignorera humankapital. Alltså det är ingen som tar med humankapital i de här kalkylerna. Trots att forskningen är supertydlig. Är du akademiker och skulle gjort en sån här och inte ta med humankapital… Alltså då hade man ju… du har ju inte tagit…

Caroline: Med något…

Jan: Humankapital…

Caroline: Här.

Jan: Vet, för det känns ju wild and crazy. Men hur mycket tror du den här 43-åringen har i humankapital?

Caroline: Alltså det är många år kvar…

Jan: Decennier…

Caroline: Av…

Jan: 43 år ska jobba till 69, det är 26 år…

Caroline: 26…

Jan: År gånger 31 000 i månaden så det är 26 gånger 31 000 gånger 12…

Caroline: Det…

Jan: Är jättemycket pengar.

Caroline: Det är 10 miljoner och inom forskning men…

Jan: Så var det ju så att de fördelades de här 31 000…

Caroline: Nej nej, alltså vi pratar: humankapital är på definition värdet av alla framtida inkomster.

Caroline: Jo jo okej men jag ska kanske säga så här: jag fattar inte vad ska man göra med humankapitalet i en sån här beräkning då? För att du har ju redan räknat på månadsinkomsten.

Jan: Ja ja, men i hur många kapiteller? Om du ska titta på en balans är ju alltid en ögonblicksbild.

Caroline: Ja, absolut.

Jan: Min balans, om vi hoppar tillbaka till den här personen och så hade vi den här bilden här med de fyra kolumnerna och hinkarna. Så sa vi att den här personen har en buffert på 25 000 i bufferthinken.

Caroline: Vi…

Jan: Hade 3 miljoner i bevara-värde-hinken, 1,2 i tillväxthinken, 6 000. Vi hade en total tillgångsmassa på 4 miljoner och sen så har vi att den har fördelat lite i aktier och räntor. Vi borde ha en kolumn här som heter humankapital: 10 miljoner.

Caroline: Och…

Jan: Då blir det ju: alltså om vi har 10 miljoner som är räntelik, det förändrar ju… det betyder att vi borde ju ta ännu mer risk. Det är därför forskningen säger ju: om man läser sen på den här boken “Investing for the Life Cycle”, då ska du ju belåna i det här läget.

Caroline: Ja ja visst.

Jan: Är du med? För att få upp risken. Nu är det så här, jag bara återger forskningen. Jag upplever att mina och JFBs insikter när vi gjorde detta var att riskkapaciteten för många hushåll är förmodligen högre än vad de själva tror om man sparar.

Till exempel kan det vara rimligt att titta: när det dykt upp i tjänstepension, långsiktigt sparande och så vidare, om man behöver… För det är också den här regeln: har du vunnit spelet, sluta spela. Vad är meningen att ha jättemånga årsutgifter om du ändå inte kommer att leva de årsutgifterna? Men till exempel för att ha de här tjänstepensionslösningarna med hävstång, alltså typ Avanza Auto, Carnegie, Global Plus och så vidare.

Ska man… måste jag alltid också säga: pratar man investeringar är det alltid risk att förlora. Värdet ökar och minskar i värde, det finns inga garantier. Det är inte säkert man får tillbaka hela beloppet och så vidare. Men jag menar att här är ju staten, vi har ju tänkt till med de här inkomstpensionen till exempel.

Avslutning och sammanfattning

Bra. Om vi ska ta någon avslutning här. Så återigen, detta är en grov uppskattning, detta är inte facit. Jag skulle inte säga att det är en naturlag. Det är, man behöver titta… assumptions is the matter of all fuck ups. Man behöver titta på sin situation, man behöver titta på sina antaganden och så vidare. Jag vill bara vara supernoga.

Men jag tänker att en slutsats man kan dra är att de flesta har en ganska låg eller en ganska balanserad risk på sin helhet. Det visar ju också vilka rattar som kan skruvas på. Att om jag kan sänka mina utgifter, då sänker jag mina årsutgifter. Om jag sänker mina årsutgifter, då kan jag spara mer. Målet flyttas närmare, jag får en dubbelvinst.

Det visar också på: okej, om jag har ett tradliv som är 50-50 mellan aktier och räntor, ja men då kanske jag borde ta mer aktierisk i den. Etcetera. Denna utgår också från att man kan se boendet som en finansiell tillgång, alltså att jag kan tänka mig att belåna den, jag kan tänka mig att sälja den, jag kan tänka mig att byta den och få in ett annat boende i samma budget. Etcetera.

Är man inte okej med det, ja men då kan man exkludera det. Så att vi har en ganska strikt finansiell krass syn på det. Man behöver ta hänsyn till likviditeten i det här också, att alla tillgångar går inte för ut vid alla tillfällen såklart.

Bra. Så jag tänker ju att här blir ju nästa grej: har man gjort det, man behöver inte räkna hela vägen hit, men har man gjort det så kan man ge sig själv en klapp på axeln. Man kan gå och göra något annat. Man kan gå och titta på Netflix.

Caroline: Ja.

Jan: En och en halv timme senare.

Caroline: Vad…

Jan: Tänker du om denna resan?

Caroline: Jo men jag tycker det har varit spännande. Det har varit spännande att se detta, alla stegen, alla uträkningar. Man kan ju som du säger, man behöver inte göra allihopa själv. Jag försöker nog alltid tänka: hur ser det ut i verkligheten? Det här med att när man går i pension och sen så kanske man är 76, man behöver flytta till något boende och sånt.

Jan: Jag…

Caroline: Undrar vad det kostar med sådana boende och sånt. Det är sådana kostnader som jag aldrig har tänkt på som kan dyka upp.

Jan: Ska man göra detta exakt? Det är därför vi gjorde det i isberäkta i vårt ekonomiverktyg. Man kan göra det exakt, men det blir sjukt stökigt för vad man får göra är att man får göra en kolumn för varje år.

Caroline: Och…

Jan: Så säga att jag är 44, 43 år. Så 44, 45, 46, 47, så gör man den fram till man är 100. Sen får man ju sätta in: vilka utgifter tror jag att jag har på detta året? Och så säger jag att detta året vill jag åka till Maldiverna, då får jag öka med 100 000. Sen får man ju ta ränta på ränta: hur mycket tror jag att jag kommer att spara varje år fram till dess?

Men grejen är: ska du göra en kalkyl som vi gör här… alltså 25 år framåt, den kommer ju vara per definition sjukt oexakt. Den kommer ju vara oexakt i år, men för varje år vi lägger på så ökar ju utfallsrymden, alltså osäkerheten ökar åt båda hållen. Alltså det kan bli mycket mycket bättre, det kan bli mycket mycket sämre.

Det är därför jag är: se det som mellan tummen och pekfingret och jag menar det som jag egentligen, om jag skulle skicka med något med denna så är det: se din ekonomi som en helhet, se din ekonomi som, börja resonera i årsutgifter istället för belopp, räkna på den volymviktade avkastningen, hur mycket rikare blir det på årsbasis.

Det intressanta här är ju också: när vi har gjort massa typfall med det här sparandet så har vi ju sett att en snittsvensk blir ungefär 10% rikare per år som sparar på detta sätt. Om man amorterar, har ett litet sparande själv, har en pension, då växer nettoförmögenheten med 10% ungefär. Det betyder ju att en snittsvensk dubblar ju sin förmögenhet ungefär vart tionde, mellan vart sjunde och vart tionde år.

Caroline: Och…

Jan: Jag tycker det är ganska coolt, utan att man ens behöver tänka så mycket på det.

Caroline: Det ska bli spännande. Jag kommer få så mycket feedback på det här avsnittet tror jag.

Caroline: Bra.

Jan: Såhär, stort tack supporter. Jag visade ju det innan att vi har gjort ett Google Sheets på detta, den går runder i communityn just nu, där kommer mycket feedback på den så den kan man supporter på Patreon. Om man inte kan ladda ner det direkt när du ser detta avsnitt, vänta ett par dagar tills vi är klara med det.

Sen tänker jag att vi kanske i början av 2026 då kör vi ett event på detta. Det brukar vara ganska trevligt att göra ett bokslut efter i januari och titta: hur föll 2025 ut? Fylla i sina siffror och sen kan man ju spara kalkylerna och sen året efter så uppdaterar man: hur gick det? Var jag nära där jag var? Så jag ser det lite som en också ge tillbaka till dig i community som stöttar oss varje månad och som gör det möjligt att… jag vet inte, jag vill inte ens tänka efter hur mycket tid det har lagts på detta, avsnittet. Så att enjoy it. Stort tack och så ses vi.

Var det supernördigt?

Caroline: Nej det var inte supernördigt.

Jan: Jag tänkte ändå att det var kanske okej att… Alltså det…

Caroline: Kändes nördigt där. Man tänkte: kommer vi gå ner i något kaninhål? Och så gjorde vi det. Men då kändes det inte så som att jag inte hängde med.

Jan: Ja. För jag tyckte ändå att man kan hoppa ut på flera ställen ur avsnittet.

Caroline: Ja.

Jan: Det…

Caroline: Var helt okej. Alltså, det var bra. Jag tror inte det är någon som gör den här beräkningen annars här i Sverige. Kanske någon enstaka…

Jan: JFB och MPI och de andra har gjort det.

Caroline: Varför gör de det då?

Jan: För att… Men det också… De…

Caroline: Fick hänga med här nu och göra det tillsammans.

Jan: Det roliga är…

Caroline: Att…

Jan: Ja, jag har räknat ut detta.

Caroline: Jo de har skickat: detta är min kalkyl.

Jan: Så…

Caroline: Vi har delat kalkyler. Men sen tror jag också att det blir: har man gjort den här kalkylen då har man ju intresserat sig för det och då har man kanske också en ekonomisk situation därefter.

Caroline: Jo jo absolut.

Jan: Tänker jag.

Caroline: Ja det var lite eftersnack.

Jan: Ja det behöver vi… kan vi ta med.

Caroline: Jo.

Avslutning:

Detta var del två av fyra hinkar-modellen där vi gick igenom hur man kan klä modellen i siffror och få en helhetssyn på sin ekonomi. Hoppas du har fått värdefulla insikter!