Om jag kommer ihåg rätt så hade USA förr 5 och 15 års bolån.

Där 15 år var ett framtungt lån, dvs mest ränta i början. Medan 5 års lånet var enbart ränta, dvs billigare men inte särskilt bra i längden.

Den stora anledningen till att man fasade ut 5 års lånet var för att det var för osäkert. Om någon blev av med jobbet eller fick fick “för många barn” när lånet skulle bindas om gick kalkylen inte ihop. Vilket ledde till tvångsförsäljning.

Därav inrättade man det 30 åriga bolånet. Standarden just nu verkar vara 15 och 30 år. Mest för att 15 år är alldeles för kort tid för de flesta att betala av ett boende på.

Men du kan binda på 30 år och betala av som om det vore ett 15 årigt bolån. Såvitt jag har förstått det så skiljer sig just den delen väldigt mycket från Sverige. Du verkar inte bli skyldig banken pengar för missad ränta om du betalar extra.

Man kan ju även låna upp på huset igen och fortsätta cykeln, dvs binda om allting. Vilket kan göra att du med lite trixande kan komma upp i ett 50 års avbetalning ändå. Dock är även det 30 åriga lånet framtungt, dvs mest ränta i början.

Personligen föredrar jag vår modell, dock undrar jag vad som händer om lånet skall bindas om och man blir av med jobbet i Sverige?

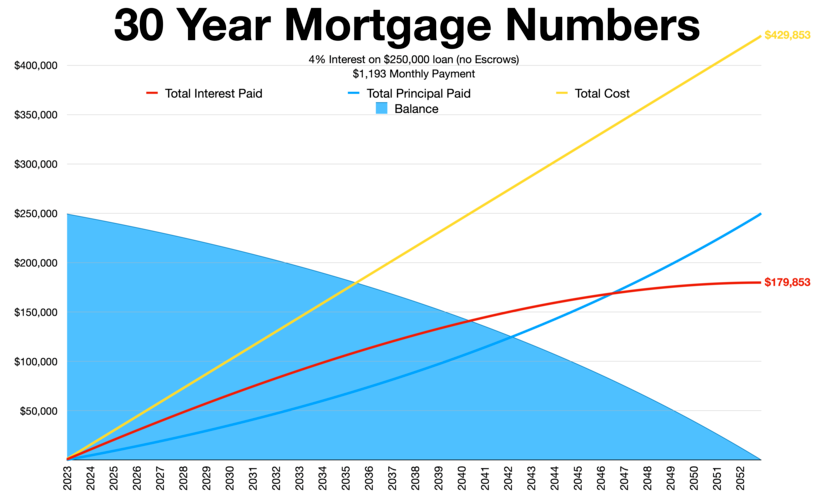

Som jag sade tidigare i tråden så är amerikanska bolån i princip alltid annuitetslån, dvs summan du betalar varje månad är alltid samma men allteftersom du amorterar så blir räntedelen mindre och mindre. Detta innebär att med ett vanligt 30-årigt bolån så har du amorterat ungefär 20% av totalen efter 10 år (dvs en tredjedel av löptiden), medan de sista 20% av amorteringen görs de sista 3-4 åren av löptiden. Grafen ser ut så här ungefär:

I Sverige har vi ju på pappret rak amortering på 40 år så man har betalat av 25% efter 10 år, men i praktiken kan man ju amortera mindre om man vill, beroende på belåningsgrad. Här kommer ju dock amorteringskraven in, minst 2% per år mellan 70 och 85% belåning och ytterligare 1% per år om man är högt belånad.

Jag vet inte hur det funkar med “refinancing” i USA, om man binder om lånet börjar man bara om med den låga amorteringen då?

Det är ju främst i Stockholm som folk inte har råd relativt löner såklart. Här räcker ju inte 3M i lån med minimuminsats. I stora delar av landet har svensken såklart råd.

Jag har inte koll på vad de hade för löner men priset stämmer! Läggan var 50kvm i utkanten av stan. Alltså något som idag skulle kosta 4-5Mkr. Det motsvarar ju idag en summa som ingen i snitt någonsin betalar av, medan det var enkelt 1960. Poängen var väl mer att det var ett mindre belopp jämfört med lön och att inställningen var att betala av det under köpet och inte tills vidare äga med ett lika stort lån med minimumamortering för att förhoppningsvis göra vinst på prisuppgången vid flytt. Det var mindsetet mer än siffrorna i sig.

Ja, jag betvivlar inte det, men i förhållande till köpkraft är det intressanta. Jag kommer inte ihåg vad Wasaskeppet kostade att bygga på 1620-talet, men det var några hundra tusen eller så. Kan man jämföra det med idag? Nej, eftersom några hundra tusen då motsvarande hela BNP (typ). Du fortsätter jämföra frukter.

Jämför då med en lägenhet i utkanten av stan idag. Inte på samma ställe.

Nej. Du får 50 kvadrat på Söder för fem miljoner idag. Just sayin’.

Fast du har inga vettiga siffror ändå. Jag håller med om att även köpkraftsmässigt var det lättare då, men om du och en partner köper 50 m2 lägenhet i utkanten av staden idag och sedan ser hur många årslöner den kostar er tillsammans och jämför med vad morfar (om han var ende inkomsttagaren) tjänade och hur många årslöner lägenheten kostade honom, så ska du se att det inte är riktigt lika bisarrt. Jag har aldrig sagt att det motsvarar varandra dock.

Min farfar köpte en ny Volvo 1970. Den kostade 23k. En ny Volvo kostar inte 23k idag. Å andra sidan jobbade inte farmor så det ar ju en stor del av vad hushållet drog in. Återigen, det blir fruktsallad.

Jag fattar vart du vill komma och ja, bostäder är dyrare idag, men väldigt mycket annat är också billigare. Du hade inte velat betala för dina farföräldrars matkasse t ex.

Utkanten kanske har missuppfattats som typ farsta eller upplands väsby. Utkanten av innerstan. Där kan det kosta 90-100k/kvm nu, men poängen var ändå att de gick in med total avbetalningsplan. Idag har få det, pga att räntor är låga och priser mycket högre.

Svårt att hitta lönesiffror men enligt googles ca 1600 i mån så motsvarar lägenheten 1960 2 årslöner för EN arbetande. Samma lägenhet för 4M är ju 8-10 årslöner om man räknar på median/medellön, alltså avsevärt dyrare även relativt köpkraft. Missar jag något?

Inte meningen att vara taggig, tycker bara ämnet och jämförelsen var intressant! Jag antar att räntor var svindlande då och synen på lån var ju mer skeptisk överlag.

Jag fattar. Jag vill också vara tydlig med dig och säga att jag inte bråkar för nåt bråkandes skull, utan vill att vi får rätt perspektiv på både geografi och ekonomi.

Japp, men utkanten av innerstaden 1960 motsvarar enligt mig utkanten av innerstaden 2025. Det är inte samma plats. Det är min poäng. Sedan kan du köpa lägenhet i innerstaden för 100kkr/m2 även idag. Så allt handlar om hur man räknar och väljer att se på det.

Nu börjar vi komma någonstans. Om morfar var den som försörjde familjen och han hade medelinkomst. Då menar jag att det idag ska jämföras med motsvarande hushållsinkomst som medelinkomsttagare. Troligen lite till egentligen, eftersom löneläget i Stockholm är högre. Idag skulle det innebära ungefär 40k x 12 x 2 för att få till den gemensamma årslönen, så närmare två miljoner för två årslöner.

Lägger vi då till några få tunnelbanestopp utan att det bli långt ut på landet så får du idag 50+ kvadrat för ungefär tre miljoner vid t ex Sockenplan (som idag kan sägas vara utkanten av innerstan).

4-7% pendlade räntorna mellan tydligen, utifrån det jag kan hitta online. Mindre på femtiotalet och mer mot slutet av sextiotalet, så mormor och morfar hade troligen 5-6%.

Vi är på samma sida i boken för det är inte taggigt här heller. Det är intressant och det är svårt att jämföra eftersom andra saker blivit billigare (mat och telefoni t ex) samtidigt som vissa saker inte fanns (bredband och elbilar t ex).

Aha, så ska vi gissa på närmare 1,5 årslön för deras del då? Jag tror vi kan gissa att hon antingen jobbade deltid eller hade ett typiskt lågbetalt kvinnoyrke. Oavsett vilket skulle det då innebära att lägenhet av motsvarande standard, storlek och placering kostar dubbelt så mycket 2025 och inte 75 gånger mer, som man lätt kan fås att tro av raka siffror, alternativt fem gånger, som SCB:s prisomvandlare anger.

Som perspektiv och liknande jämförelse av vardagspriser: Jag minns att vi, när jag var liten, hade en lapp vid telefonen i köket med prisuppgifterna och tider för samtal med Televerket. Detta var tidigt 80-tal. Ett rikssamtal dagtid kostade över en krona i minuten. En krona i 1980 års penningvärde. Det motsvarar över fyra kronor idag och för fyra kronor i minuten kan man ringa sin polare i t ex Kiribati, vilket vore otänkbart 1960. Man behöver inte ens sitta med en snurrad sladd på en speciell telefonmöbel i hallen. Man kan gå runt på stan samtidigt.

Jag tog Kiribati, för att dra till med någon absurt långt bort och otroligt. Att ringa till t ex Afghanistan kostar bara en tredjedel, så har man polare då går man nästan med vinst.

Slutkläm: Jag förstår att det är dyrt att köpa boende idag. Jag förstår att det primärt är en Stockholmsgrej. Jag förstår att man blir less av jämförelserna, inte minst från äldre släktingars anekdoter. Men, jag förstår också att vårt liv 2025 ser helt annorlunda ut än deras och att förutsättningarna förändrats och att det faktiskt är bättre nu. Därför menar jag att det inte är så illa som alla vill få en att tro. Att bo mitt i Hipster City är ingen mänsklig rättighet.

Verkligen ingen mänsklig rättighet att bo i stan! Jag tror också min mormor och morfar hade det relativt unikt bra för att inte komma från pengar. De köpte när de var ca 30 år(födda 29 och 30). Mormors pappa hade insisterat att hon skulle gå på universitet, vilket hon gjorde i Göteborg. Löner för kvinnor var nog mycket sämre då såklart, men hon jobbade med internationell kommunikation för olika stora företag eftersom hon talade engelska, franska och tyska väl. Detta var några år innan barnen. Då flyttade de från den lägenheten och byggde ett hus. Det var genuint utanför stan haha! Mormor lever än idag!

Även Trump har backat och tycker inte det är något han ska pressa fram. Lyssnade på en intervju, mannen hade noll koll på hur det fungerar idag och vad det får för betydelse om man skulle ändra till 50 år.

Så det här blir endast en tanke, en tweet, och lär inte införas.

Kanske lite OT, men apropå huslån så undrar jag hur f.n man kan vara så dum som att lägga ett förslag att man ska kunna ta mer lån för att “unga ska kunna ta sig in på bostadsmarknaden”? Att kunna ta mer lån skapar väl inte magiskt nya bostäder som folk kan bo i, och om jag inte misstar mig så står det inga bostäder tomma idag? Det enda resultatet av detta måste ju bli ytterligare upptrissade bostadspriser och ytterligare överföring av kapital till de som redan äger hus nu?

Vill man att folk ska kunna ta sig in på bostadsmarknaden så måste man väl uppmuntra byggande av nya bostäder?

Det är vad hela USA säger. Finns för få bostäder, så även om det känns “billigare” vid en omställning så dröjer det inte många månader förrän alla priser justerats uppåt och raderat det som skulle göra att man fick några dollar över per månad.

En av de bästa kvalitetshöjande livsförändringarna man kan göra är att aldrig, under några som helst omständigheter, lyssna på Trump. Om det mot förmodan skulle komma något substantiellt därifrån så kommer det att diskuteras i andra cirklar, så det enda man “förlorar” är högt blodtryck.

Inte? Nån gång måste man ju riva av det plåstret, bostadspriserna kan ju inte fortsätta att stiga snabbare än inflationen dag ut och dag in om man vill att boende ska vara rimligt prissatt. Bostadsmarknaden är ju ett nollsummespel så jag tycker det är väldigt märkligt att alla verkar tycka att det är “bra” om bostadspriserna går upp. Det finns ju två sidor på varje bostadstransaktion…

Jag tycker senaste 3 åren har varit en del plåster som rivits av ganska häftgt tom med konsekvensen på ekonomin. Jag tycker inte det är bra att priserna stiger och stiger fortare än KPI i längden men att ha det som senaste 3 åren är inte bra heller.

Nu kommer vi inte se samma hysteriska prisökningar som under nollränteperioden som ledde till en otrolig mängd felallokering av investeringar i både fastigheter och vindkraft där den inte behövdes.

Jag killgissar att vänstern efter valvinsten 2026 dessutom drämmer till med ngn form av mindre fastighetsskatt som bara drabbar småhus så det kommer göra sitt till att bromsa prisökningen på bostader, ialla fall villor och indirekt bostadsrätter.

Ränteavdraget kan man inte röra av röstskäl, det blir jättesvårt. Men att avdragsrätten för lån utan säkerhet tas bort helt 2026 ger ca 13-14 miljarder i statskassan.

Avdragen för bolån och andra lån med säkehet ökat från ca 25 till 40 miljarder senaste 5 åren och kommer troligen stanna kvar på den nivån.

Det blir svårt att peta i jobbskatteavdragen också även om man vill.

En sak som delvis gör att vi båda har rätt är att vi har 65 år av facit i hand sedan 1960. Köpa boende var objektivt billigare relativt köpkraft, men de kunde inte se att framtiden skulle bli ekonomisk boom i över 50 år framåt. Det hade ju dessutom varit krig i närtid så det kändes kanske extra osäkert.