Denna har jag också använt men då försöker jag räkna in allt privat sparande, allmän pension och tjänstepension… mer som total approach risk som @JayR förespråkar.

Tycker att det ger en bättre bild att se total exponering än att se flera olika portföljer / hinkar i sitt sparande.

Hur jag än delat upp det har jag ändå alltid räknat samman den totala risknivån. Att dela på hinkar har därför inte hjälpt mig, snarare krånglat till det hela.

Jag kör enligt modellen med fyra hinkar, det hjälper mig att strukturera och inte falla över med för mycket pengar i lek och spekulation. Men som dryga 30 och i en ”get rich-fas” spelar knappast mellanriskhinken så stor roll. Jag har den dock och använder den som en lärohink över hur räntefonderna fungerar. Om det vill sig väl tänker jag att det någon dag i framtiden kanske kan vara bra att kunna

Är själv idag 57 år, och börjar bli lite stressad om hur jag skall lägga om mina portföljer (har idag olika ISK konton på Avanza, LYSA och sparkonton), och saknar en bra RT forum om hur man skall tänka på att lägga om sina portöljer år till år från tex 10 år kvar till den dagen man går i pension samt när man är i uttagsfasen dvs i pension.

@Jidde innan du kom in i uttagsfasen, dvs pension, hur ändrarde du dina porföljer steg för steg dvs år till årr fram tills du fick ovan 3 olika portföljer?

Jajjemen, är i Stay Rich fasen och jag tycker att det är främst där som tänket med mellanriskportfölj kommer till sin rätta.

Själva tänket är att vid en rejäl sättning på börsen ska jag överleva på följande sätt:

0-3 år Bankkonto

3-5 år Räntefonder

(Varför jag blandar in räntefonder här är för att jag också sätter av en liten extra pott för framtida konsumtion någonstans runt 3-5 (kan också bli längre bort) år från nu, kan ta en liten sättning och tycker bankkonto avkastar lite för dåligt)

5-10 år 50/50 portföljer (Lysa 50/50, Avanza Auto 3, AMF Balansfond)

Uppskattar den automatiska ombalanseringen som sker här, i övrigt gör jag i princip ingen ombalansering i min portfölj…och att jag slipper fundera på vilka räntor som är lämpligast)

10+ år 100% Aktiefonder

I en get rich fas hade jag i stort sett skippat räntor och mellanhinkar…men det blir lite annorlunda när pengarna från lönearbete slutar att trilla in

Det är det jag saknar här på RT…skulle vara kanon om @janbolmeson kunde köra några poddar hur man skall tänka/gå till väga från när man börja närmara sig uttagsfasen…

Det är lite snurrigt för det är ganska individuellt och beror på så många faktorer.

Själv gick jag över från 100% aktier i en Get rich portfölj (uppbyggnad) till en något mer konservativ Stay rich (leva på portföljen) på ett år. För mig var det ett vinnande upplägg men det hade också kunna bli riktigt kasst om året var 2000

Hur har du tänkt använda pengarna? Ska du arbeta fram till 65 eller har du tänkt gå imorgon. Har du en pension du klarar dig på och är ditt sparande en krydda eller är du beroende av pengarna? Beroende på hur du svarar på ovan kan uppläggen bli helt annorlunda. HAr du tänkt lämna ditt jobb i förtid är det väl inte fel att redan nu bygga upp en buffert så du klarar dig fram till pension. Ska du gå vid 65 är det kanske inte så dumt att årsvis justera risken så vid 65 års ålder (eller något år före) har den önskade risknivån du tänkt dig. Är pengarna bara tänkta som en reserv kan du ta högre risk.

Tycker du ska utgå från hur beroende du är av pengarna, vad är din årsutgift och från vart ska dessa pengar komma? Räkna med att det kan komma en sättning på börsen så avkastningen från aktier blir låg under 5-10 år, hur fixar du det?

Personligen tänker jag att man är i get rich tills man inte längre behöver jaga avkastning, utan det räcker att istället hålla jämna steg med inflationen.

Vissa kanske aldrig lämnar get rich, medans vissa är i stay rich hela livet.

Mitt privat spar till pensionen är “deltat” som behövs på ett ungefär utöver min Pension (Allmän och Tjäsntepension) för att ligga på ett “cirka” samma “inkomst” / månad när jag slutar att jobba.

Sen är det så att min rikt ålder tyvärr har höjts från 65 År…som man har växts upp med i ca 30 år (har malts i våra huvud sedan vi var unga att man går i pension vid 65) till 67 år — helt sjukt tycker jag…eftersom “vi” in min generation hann aldrig att “ställa om” att köra mer sparande för att klara av att kunna gå i pension redan vid 65 år…

Vilket gör nu att om jag vill fortfarande gå i pension vid 65 så måste jag måste öka sparandet /månad…men sen är frågan ang risken…vilken nivå är bäst/år fram till 65?

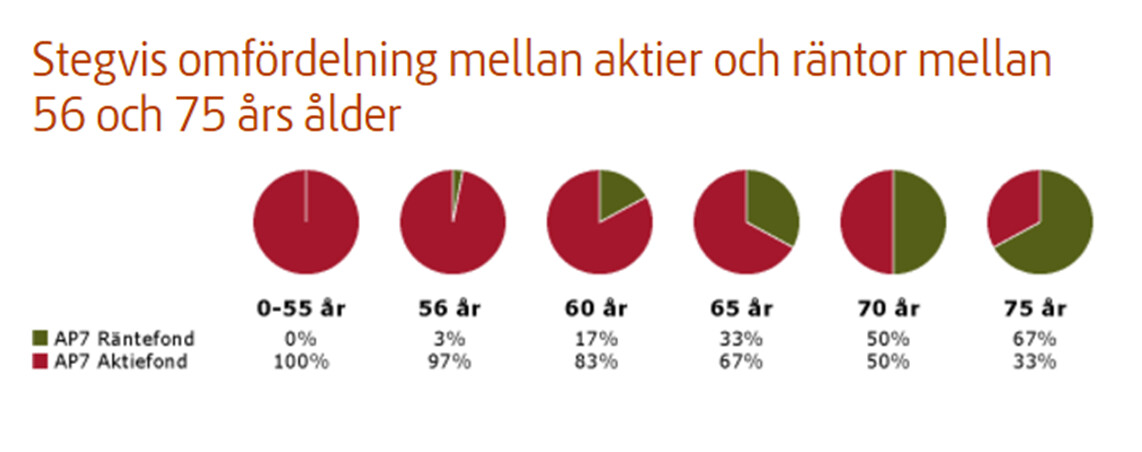

Sen är det ju jätte märkligt att PPM har samma “risk fördelning” även om de (=staten) anser att vi lever längre samt att riktåldr höjs etc etc.

Lite missvisande tycker jag…men jag kan ha fel?

Jag tänker att man i stay rich är i en beroendeställning till sitt sparkapital som man inte är på samma sätt under en Get rich fas (där man kan tillåta mycket mer volatilitet).

Kruxet i en Stay rich är då hur man ska hantera det beroendet. För mig handlar det om att fortsätta att jaga avkastning samtidigt som jag har ett lagom stort skyddsnät så att jag överlever ett fall…men inte så mkt mer än så (Att med hela portföljen enbart hålla jämna steg med inflationen hade också gjort fysiskt ont för mig :-))

Att lägga över portföljen på ett fasträntekonto, eller till och med ett obundet konto. Jag har inte koll på decimalerna vad som bäst matchar inflationen. Ja det hade varit katastrof.

Så här tänker jag just nu, fyller 59 om drygt 1 år och aktiverar nog pensionsförsäkringar då för att inte behöva lönearbeta. För att få lite överblick vilken risk jag har så har jag delat upp kapital i 3 delar eller hinkar.

De olika pensionsförsäkringar som ska utbetalas 59-64 har jag 60% aktie exponering på samt 40% ränta totalt sett. Traditionella försäkringar klassificerar jag som ränta.

Tjänstepensioner och allmän pension som ska utbetalas från 64- har jag också en 60/40 fördelning på men klassificerar då inkomstpensionen som ränteplacering. Bortsett från inkomstpensionen ligger jag 80/20.

ISK/sparkonto delen har jag tänkt plocka ~4% från per år fr. o. m. nästa år till resor och annan extra guldkant eller större utlägg, buffert ligger också där. Där är fördelningen nu 80/20.

Funderar en del på om/när det vore lämpligt att justera ner risken ytterligare och om jag lurar mig lite genom att inkludera inkomstpensionen och se den som en ränteplacering.