Från den amerikanske finansielle rådgivaren Alan Roth (som fick mig att börja investera i indexfonder typ 2012).

In the more than 20 years I’ve been a financial planner, I’ve found that many decisions revolve around the solution of 50 percent. This 50 percent rule is more a guideline than a requirement. But although I often vary from it, I don’t typically stray too far from the magic 50 percent.

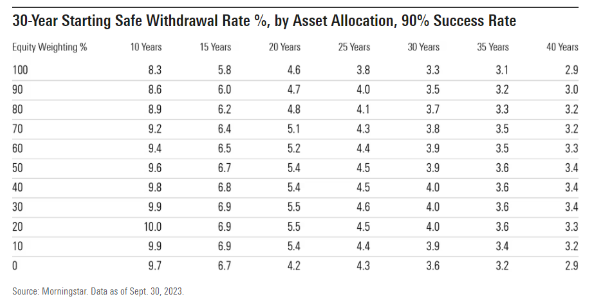

I find myself gravitating to the 50 percent stock recommendation for clients who are at or near retirement. That recommendation is about more than minimizing regret – it’s mainly to maximize a safe spend rate in retirement. Below are Morningstar’s calculations of safe spend rates, depending on both the equity allocation and the number of years the portfolio must last.

Lägg inte 100% av din förmögenhet i aktier om du har för avsikt att leva på enbart kapitalet och vill minska risken för att pengarna tar slut innan du hade tänkt. Enligt tabellen så kan kan du ta ut ungefär lika mycket pengar i 40 år utan att dränera kapitalet (med 90% sannolikhet) om du ligger mellan 20-80% aktier, och 0% resp 100% aktier är mest riskabelt (enligt de data som använts för studien, under amerikanska förutsättningar, inga andra inkomster, ingen justering om det sinar, etc etc)

Hur tänker du som kör 100% aktier när du ser den tabellen @angaudlinn ?

Jag tolkar det som att den är beräknad på minsta möjliga pensionskapital. Har man mer pengar, lägre utgifter eller möjlighet till extrainkomst kan man öka andelen aktier tänker jag.

Jag tänker att det är en beräkning bland flera på ämnet och att alla lider av problemet som @CarlJohan sätter ord på ovan:

För egen del vet jag mer om mina egna förutsättningar och rullar hittills på med 90% indexfonder, 5% investmestbolag och 5% kontanter.

Jag tror att den största och viktigaste punkten i alla dessa olika beräkningar är huruvida man är bredd att justera sitt uttag och om man är vaken på att agera om det osar katt. Ingen normal människa fortsätter väl med sitt fasta uttag i händelse av totalt handelskrig, börskaos, storkrig eller annat?

Jag tänker alltid att flexibilitet är väldigt underskattat. Flexibilitet i inkomst (kunna öka inkomst, typ extrajobb), flexibilitet i utgifter, flexibilitet i tid, etc.

Ganska intressant att om man tittar på 15 års kolumnen, så ger det möjlighet till högre uttag per år. Tex 6.66 delat 100% av sitt kapital Dvs 6.66% regeln

Jaha, missförstod vilken rubrik du menade. Jag håller med om att rubriken i morningsstars tabell är fel. Texten fokuserar initialt på 30 år, och andra horisonter är bisatser, men tabellen är precis lika mycket om 10 år som 40 år.

Stämmer och stämmer, men det är ju troligt att du kan ta ut mer under kortare period, men då pratar vi ju återigen om huruvida man tänker sig att startsumman ska finnas kvar eller ej.

Nej, analysen bygger på en fix uttagsandel från dag 1. Om du accepterar att bli pank med 10% sannolikhet efter 10 år med 100% aktier kan du ta ut motsvarande 8.3% inflationsjusterat. Om du accepterar att bli pank med 10% sannolikhet efter 40 år med 100% aktier kan du ta ut motsvarande 2.9% inflationsjusterat.