Del 5 Översättning till svenska räntefonder - förenkling, förbilliga och med mest vanliga fonder

Ambitionen var att försöka hålla mig till 1-3 fonder i det olika perioderna, få ner kostnaden till under 0.2% (avgiften påverkar avkastningen ännu mer på räntedelen än aktiedelen pga lägre avkastning förväntad från räntor) och samtidigt försöka använda fonder som är så vanliga som möjligt tvärs plattformar/banker/försäkringsbolag. Tyvärr får Captor Iris stryka på foten p.g.a. det sista då den nog för de allra flest finns tillgänglig bara på Avanza och Nordnet.

Vanligaste, billigaste och mest tillgängliga fonderna är enligt mig

- AMF Räntefond Mix

- AMF Räntefond Lång

- Storebrand Obligation

Realräntefond fick stryka på foten dels pga högre avgift, samt dels att duration och kreditkvalitet är väldigt lik Storebrand Obligation (som är billigare). En prioriterings fråga.

Tyvärr har jag själv begåvats med (ej flyttbara) TJP konton där jag inte har tillgång till alla tre, men jag kan åtminstone fokusera innehaven till de andra eller hitta en liknande fond tänker jag. Sånt är livet.

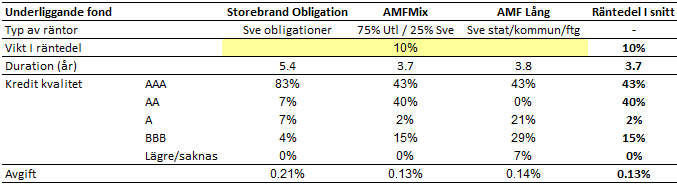

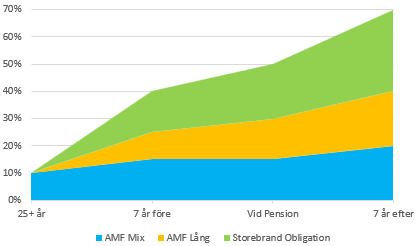

25+ år till Pension (10% räntedel)

Här blir allt annat än 1 fond löjligt. Efter lite funderande landade jag i AMF Räntefond Mix som bästa valet. Kredit kvalitén ligger väldigt nära Vanguard (15% BBB). Den har bra riskspridning med internationella innehav (valuta säkrade i SEK).

Durationen blir bra mycket kortare i nuläget med knappt 4 år mot 7 år hos Vanguard men AMF Mix har ett rätt fritt mandat att öka durationen. Deras gränser är 2-12 år. Alltså kan förvaltarna öka durationen så det blir bra mycket närmare Vanguard om de ser det som en fördel för avkastningen.

De kan även gå över durationen i Vanguard , alltså över 7 år, men det känns OK för en period med 25+ år till Pension. Det finns ju tid att återhämta sig om fonden någon gång under perioden skulle tappa mycket i värde pga ränteuppgång. Som vi tex. haft 2022.

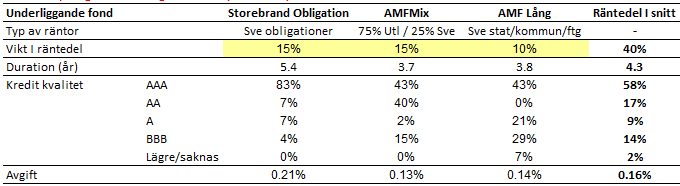

7 år före pension (40% räntedel)

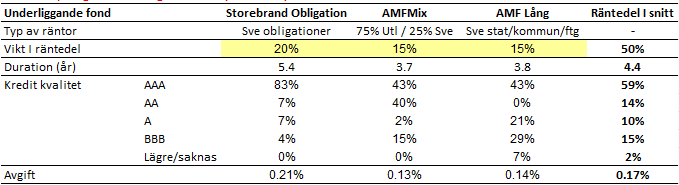

Vid pension (50% räntedel)

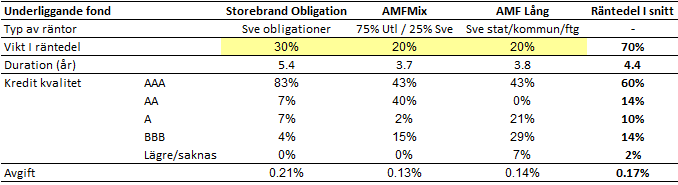

7 år efter pension (70% räntedel)

Grafisk representation

Slutsatser

- Avgiften går ned med runt 50% till 0.13-0.17% i de olika faserna genom att ta bort Captor Iris och Realräntor. En förenkling.

- Kredit kvalitén är relativt enkel att matcha och ligger nära Vanguards profil

- Durationen får stryka lite på foten speciellt långt före pension (ca 4 år mot Vanguard knappt 7 år) medan det närmar sig Vanguards ca 5 år när räntedelen blir väldigt stor, vilket känns OK. Som sagt ovan så kan dock AMF Mix öka durationen rejält i framtiden från dagens knappt 4 år inom spannet 2-12 år.

Om man vill förenkla ytterligare för de tre senare faserna (7 år före Pension, vid Pension och 7 år efter Pension) så skulle man lätt kunna ta 1/3del var i Storebrand Obligation, AMF Mix och AMF Lång. Det gör det enklare att komma ihåg och uppdatera sin fördelning över tid. Skillnaden blir nästan ingenting i duration och mycket marginellt mer BBB exponering pga något högre andel AMF Lång. Nackdelen är att man inte får snygga steg i hela procent utan får avrunda mellan de olika fonderna för att hantera decimal procenten som uppstår med 1/3del. Om man vill ![]()

Om man vill ytterligare monsterförenkla och bara ha en enda räntefond så tycker jag AMF Mix är den bästa. Tex. för mindre TJP slattar där man inte vill lägga för mycket tid.

Del 6 (Kanske) XLS baserad modell för fonderna i Del 5

Kanske kommande