Även om du tiltar mot aktier har du med tillgångsslag som förväntas prestera i olika marknadsklimat

Som jag har förstått det visar @Zino:s backtester att vi som håller portföljer i SEK automatiskt får skydd mot tail risk genom att i portföljen vara exponerade mot underliggande tillgångar i reservvalutor, inte via underliggande tillgångar i SEK. Vid skakig börs försvagas typiskt SEK gentemot dessa valutor vilket blir ett skydd för en portfölj i SEK som helhet. SEK har större benägenhet att stärkas vid positivt börsklimat och för att försöka jämna ut portföljens avkastning och påverkan av valutaförändringar, kan det finnas en poäng att ha exponering mot underliggande tillgångar i SEK. På så vis är det kanske inte så dumt att behålla lite homebias, såvida jag inte har fått ovan om bakfoten, vill säga.

Tack och bock! Nog för att det inte är en fullfjädrad allvädersportfölj, men får man lov att spekulera ska den nog kunna ge rätt fin och relativt jämn avkastning, i alla fall i jämförelse med 100% aktier. Jag har gjort lite olika backtests (endast för att testa lite, för lite data för att dra några större slutsatser) och den verkar hamna någonstans mellan en 100% aktier och en allvädersportfölj, nedsidan verkar blir bättre än vad uppsidan blir sämre.

Okej jag blandar nog ihop det, det är alltså reservvalutorna som är skyddet mot tail risk då kris = ökad efterfrågan på dem, inte kronorna.

Just det, så mao föredrar en uppåtgående börs i regel underliggande tillgångar i SEK, risken utan home bias är att avkastningen blir lidande under tillväxt? Vilket även då bör gälla för medelsvensson som sparar i en global indexfond utan home bias?

Korrekt. Tyckte att @MarcoS visualiserade det bra med följande bild:

Ja, men det fina för medelsvensson är ju att uppgången för aktier mer än väger upp för valutarisken. Så valutaexponeringen i en global indexfond är en fantastisk inbyggd hedge, så länge ffa dollarn fortfarande fungerar som safe haven.

I en allvädersportfölj däremot är det mer problematiskt, eftersom avkastningen är jämnare, och valutarisken vid expansion därmed äter upp en väsentligt större andel av avkastningen. Jag tycker därför absolut att du bör behålla din home bias i aktiedelen. Huruvida just XACT-fonderna är bra för ändamålet låter jag dock vara osagt.

Hmm… om jag nu ska jobba med Kiwis utbud är jag rätt bakbunden. Det är dessa samt XACT Sverige och XACT Norden som finns att tillgå. Det kanske är bättre att köra XACT Sverige och strunta i faktorexponeringen i Sverige.

Annars nöjer du dig med småbolagsfaktorn i Sverige och kör Xact svenska småbolag. Så hade jag gjort. Eller ännu bättre kanske 50/50 Xact Sverige/Xact småbolag.

Jag lutar åt att dra ner på komplexiteten, strunta i faktorerna och köra:

20% Amundi MSCI World

20% XACT Norden Högutdelande

10% iShares Core MSCI EM IMI

XACT Högutdelande av den helt ovetenskapliga anledningen att jag redan har en stor del av min nuvarande portfölj i den, jag gillar den (och utdelningarna man får av den), och även om det är högutdelande bolag är den ur ett internationellt perspektiv ganska små bolag med hög risk. Handelsbanken själva placerar den mellan värde och tillväxt.

Ser utmärkt ut. dock är du överexponerad med 100% mot tillväxtmarknader. Inte för att vara den men jag hade nog satt EM till 10% av aktietotalen Så alltså 5% i ditt fall då.

En väldigt bra poäng! Det är egentligen medvetet då jag upplever att tillväxtmarknader gått dåligt det senaste decenniet, något som många på forumet verkar se som en anledning att undervikta men som jag ser som en anledning att övervikta.

I agnosticismens och simpelhetens namn hade man kunnat köra 30% MSCI ACWI 20% XACT Norden Högutdelande Kanske till och med 25/25 pga valutaanledningar

EDIT: Använder jag ACWI kommer dock tillväxtmarknader bli underviktade mot utvecklade med 20% XACT, så ditt förslag med 5% tillväxtmarknader är nog bättre

En liten uppdatering, till den som bryr sig, på min jakt efter den (sub)optimala (pseudo)allvädersportföljen:

Det slutade med att jag frångick @Zino s portfölj ganska markant och i stället utgick från den mycket enklare och nybörjarvänliga logiken i Harry Brownes Permanent Portfolio. Jag tog bort råvaror ur ekvationen för tillfället och tog i princip exakt samma upplägg som i Permanent Portfolio, men bytte ut cash mot svenska aktier. Konstruktionen blir alltså:

25% Globala aktier

25% Svenska aktier

25% Långa statsobligationer

25% Guld

För mig känns det som en väldigt bra mix mellan en vanlig bred aktieportfölj och en allvädersportfölj, inkl. valutadiversifiering, som är extremt enkel att förstå och underhålla. Do not let perfect be the enemy of good är mottot.

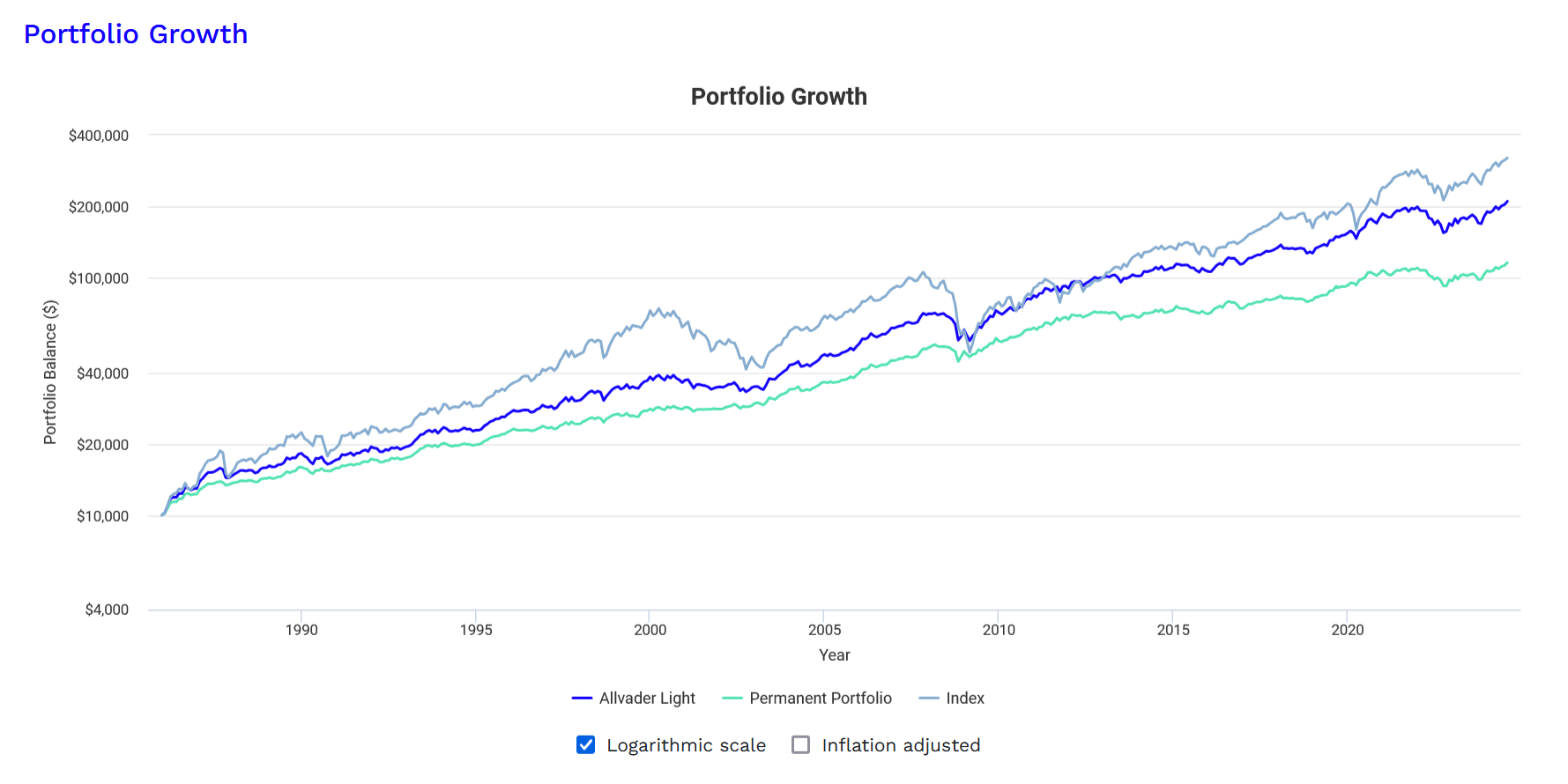

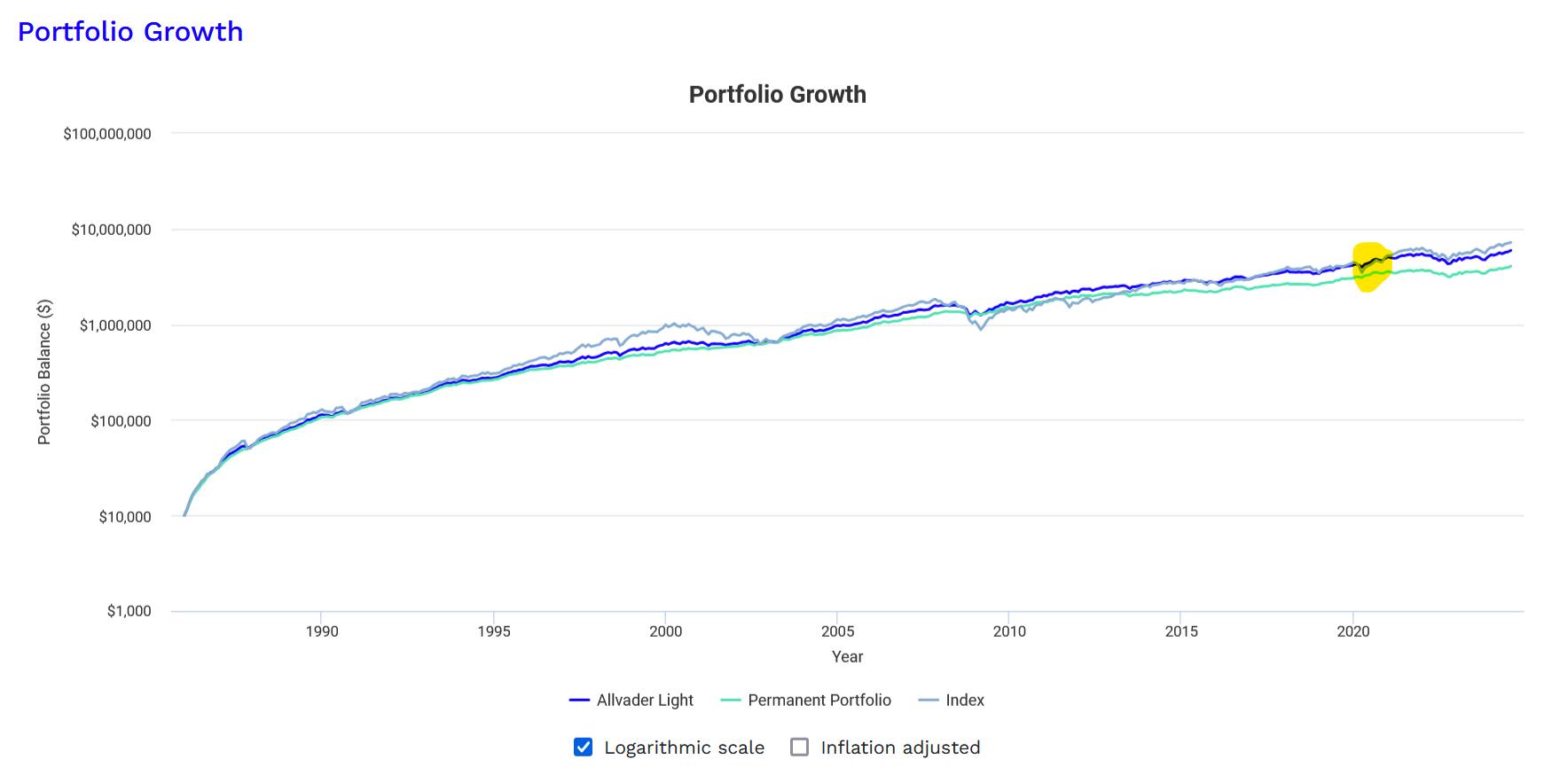

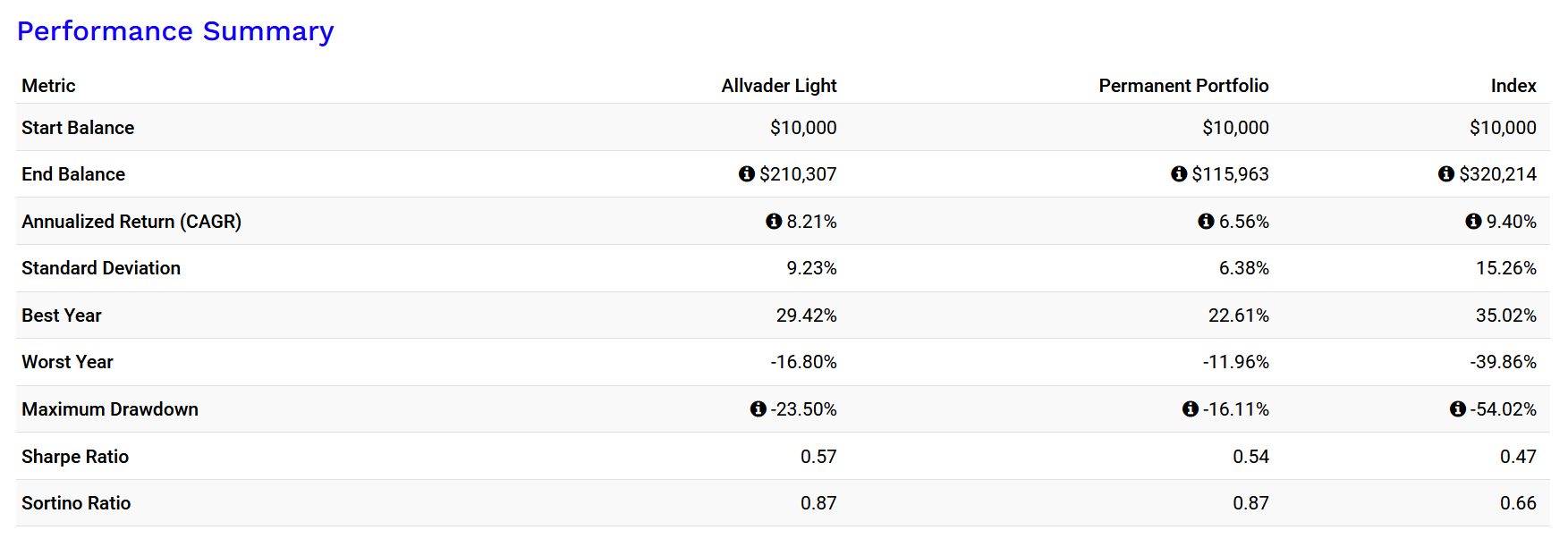

Testar man den historiskt (OBS! inga svenska aktier utan endast med tillgängliga tillgångsklasser på PortfolioVisualizer, alltså brett index) ser det rätt fint ut, här är en jämförelse mellan en indexportfölj, en vanlig Permanent Portfolio och min “Allväder Light”

Lite intressant (men inte att läsa in för mycket i då vi kollar på en godtycklig period, bara kuriosa): lägger jag till månadssparande och börjar spara 1985 verkar jag ca 35 år senare inte ha tjänat mer på en 100% aktieportfölj (efter coronakrisen).

Mina innehav ska sägas dels är begränsade av Kiwi, som är plattformen jag använder, och dels är de influerade av mina subjektiva åsikter. Jag gillar varken XACT OMX30 eller XACT Sverige och gillar utdelningar, så jag har valt att mixa XACT Norden högutdelande med XACT Svenska Småbolag (för att få upp volatiliteten lite, blir ca 15% kombinerad standardavvikelse i “Sverigedelen” (som egentligen är Sverige + norden))

Så här ser det ut:

Aktier

20% Amundi MSCI World

5% iShares Core Emerging Markets

20% XACT Norden Högutdelande

5% XACT Svenska Småbolag

Har fortsatt studera min portfölj och tänkte komma med en till uppdatering med fynd för den som är intresserad av portföljen. Fortsätter använda tråden som dagbok!

Till att börja med: jag har tidigare beskrivit min portfölj som en “vanlig” aktieportfölj som tiltar åt allväder, men jag skulle nog vilja gå tillbaka på det och påstå att min portfölj är en allvädersportfölj, bara inte lika diversifierad som andra (vilket jag inte nödvändigtvis tycker är ett stort problem: investeringar vill jag påstå är mer konst än vetenskap, och ju mer avancerad en portfölj blir desto mer frångår vi denna grundläggande insikt).

Min portfölj är i grund och botten en Golden Butterfly utan cash. Man brukar säga att en Golden Butterfly är obalanserad då den “överviktar aktier” (även skaparen själv menar detta), men jag har mina reservationer, se mitt resonemang nedan (där jag adresserar Zino i Jakten på den “ultimata” allvädersportföljen):

Där pekar jag även på faktumet att Shahidi använder en 50/50-split mellan långa statsobligationer och guld som en proxy för TIPS, vilket ska vara aktiers motsats:

Det var en liten parentes för den som funderar över logiken bakom portföljen. Det verkar för mig som att det trots allt finns en “method to the madness”.

Från det ena till det andra: jag har testat min portfölj på portfoliocharts.com (Tyler, som skapat sidan, är även upphovsmannen bakom The Golden Butterfly Portfolio) och tänkte dela med mig av mina fynd!

Först en stor brasklapp: Vi ska alltid vara väldigt försiktiga med att dra för många slutsatser från historiska data inom finans. Investeringar är kaotiska och på många sätt oberäknerliga. Nu testar vi bara hur min portfölj har presterat historiskt, om den kommer bete sig likadant i framtiden vet ingen.

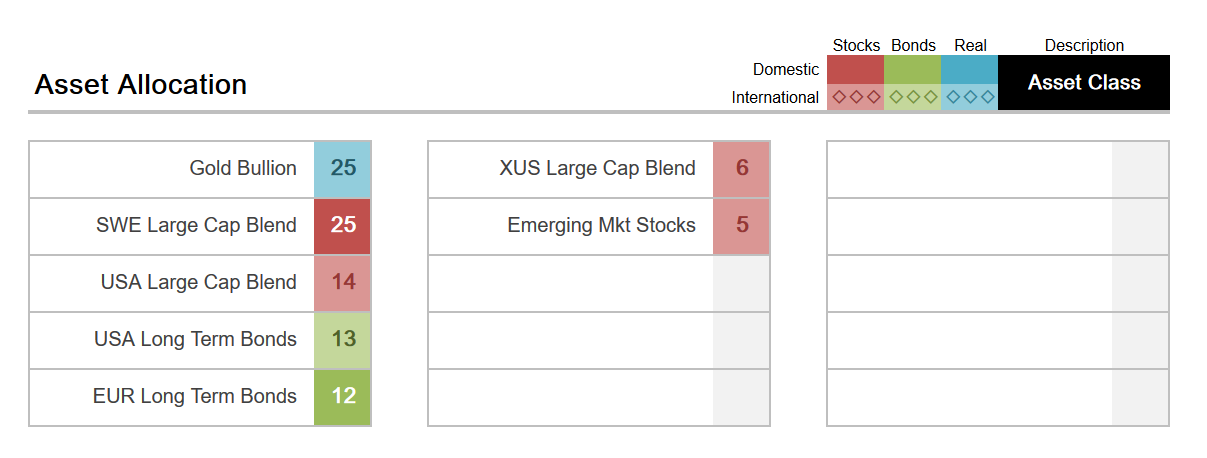

Så här ser den testade portföljen ut för referens:

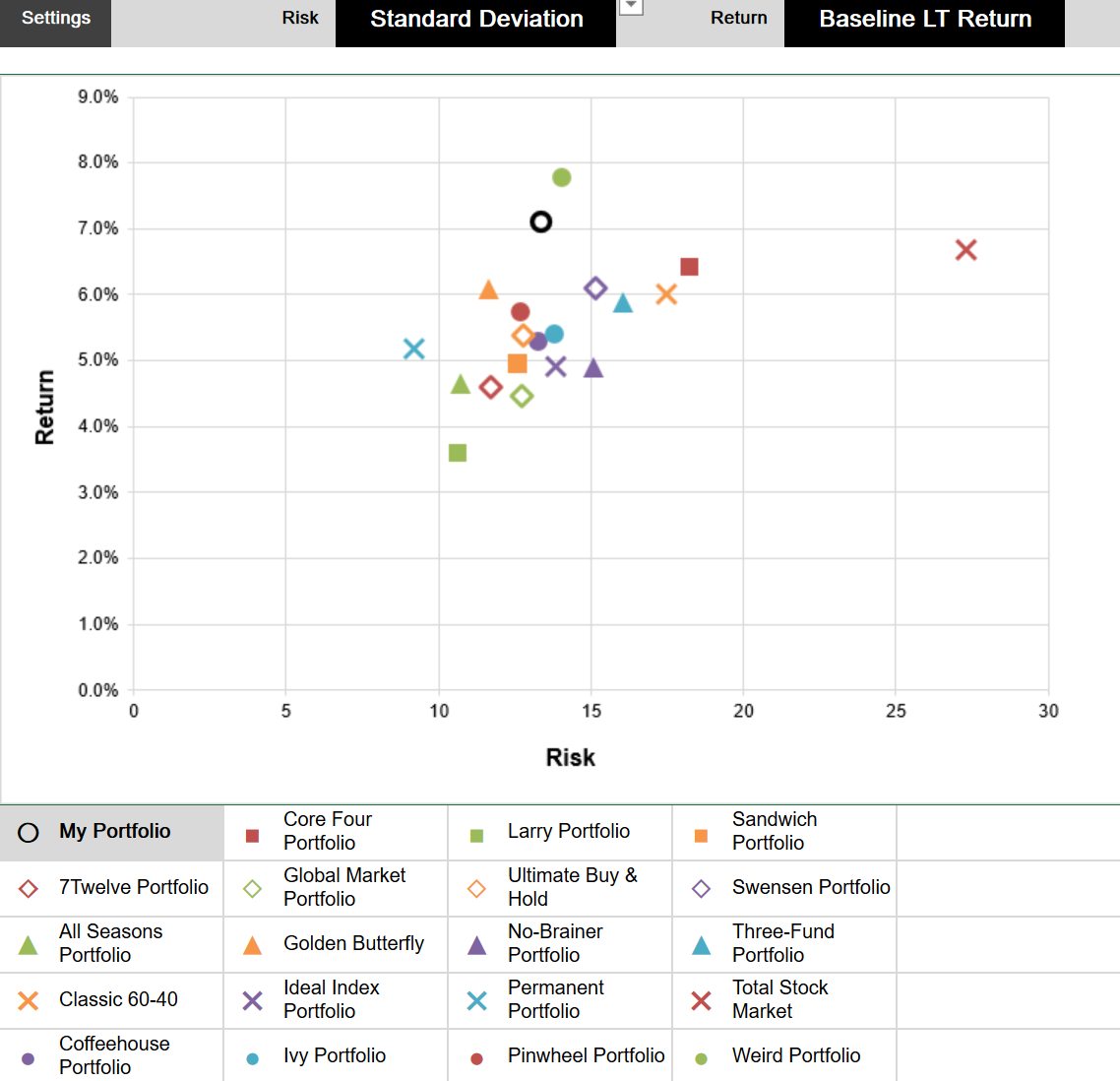

Vi börjar med att kika på “Portfolio Matrix”, där portföljen testas på en rad olika värden och rankas i relation till andra portföljer som går att hitta på portfoliocharts (siffrorna är vilken plats man kommer, inte faktiska värden). Här kunde jag konstatera att min portfölj hade goda värden i relation till andra portföljer och faktiskt rankade som #2 av 20 möjliga på Baseline LT Return (genomsnittlig 15-årig CAGR):

Den enda “grenen” portföljen inte befinner sig i topp 5 i är standardavvikelse, men som vi ser i nästa graf är spridningen relativt låg mellan portföljerna med låg standardavvikelse, så portföljen har robusta värden även där. Här visualiseras risk (i termer av standardavvikelse) i relation till genomsnittlig årlig avkastning för alla portföljer:

Notera att portföljen har högre historisk CAGR än aktiemarknaden men halverar standardavvikelsen(!). En del av överprestationen kan ha att göra med faktumet att portföljen är överviktad sverige, så vi behöver inte läsa in för mycket i det.

En annan intressant iakttagelse är att portföljen har ca 1% högre CAGR än en Golden Butterfly (6% vs 7%) med en standardavvikelse på ca 14 i stället för 12. Med andra ord har portföljen ca 15% högre avkastning och standardavvikelse. Detta är förväntat då skillnaden är att vi tagit bort cash = ökat risken (och avkastningen).

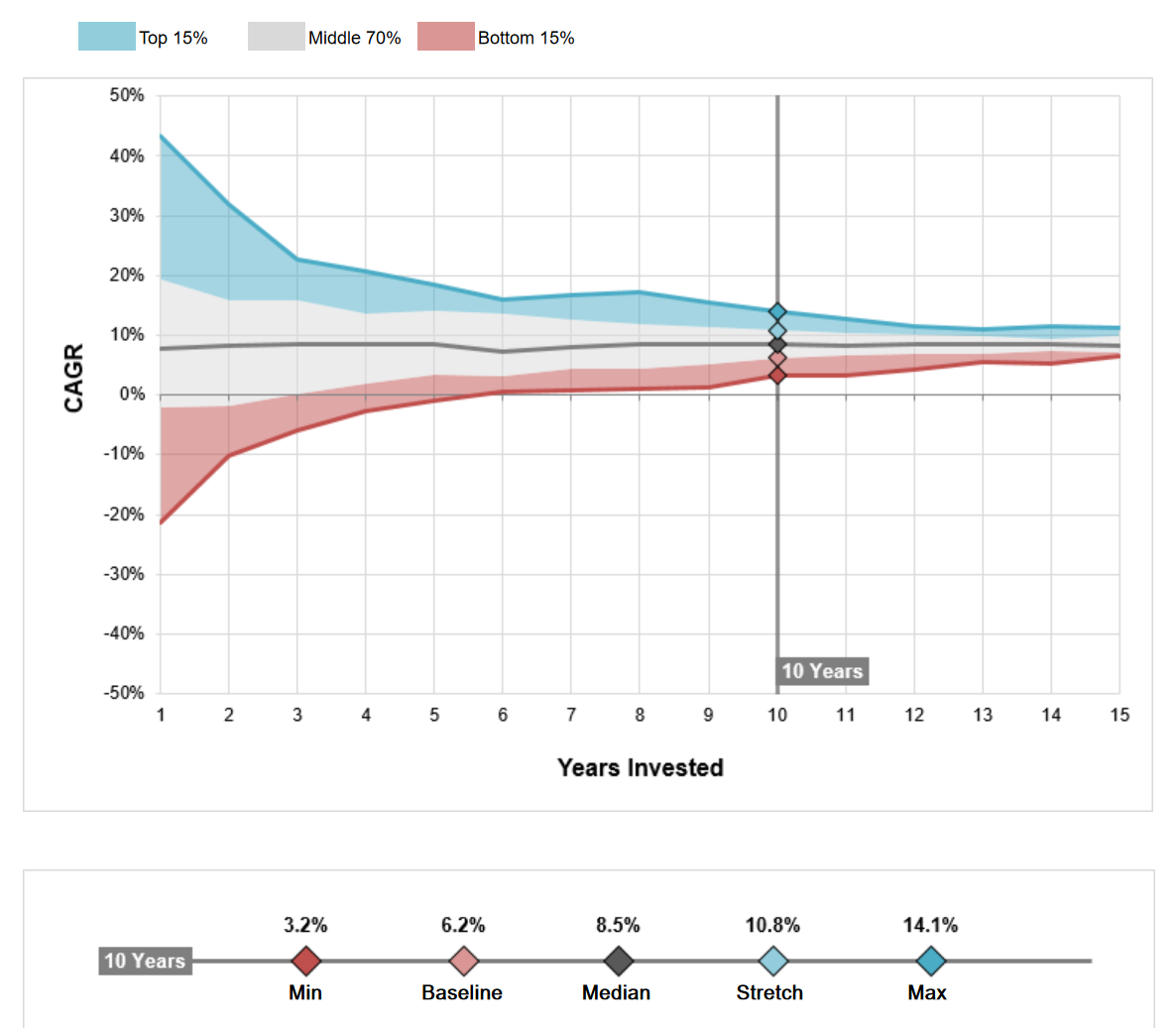

Tittar vi på Ulcer Index (längd och intensitet på drawdowns) ser det ännu bättre ut:

Allt som allt tycker jag att portföljen ser ut att göra precis det vi vill att den ska göra: minska volatiliteten utan att minska avkastningen avsevärt. Vi vill särskilt skydda portföljens nedsida, och där verkar den prestera väldigt bra i relation till alternativa konstruktioner.

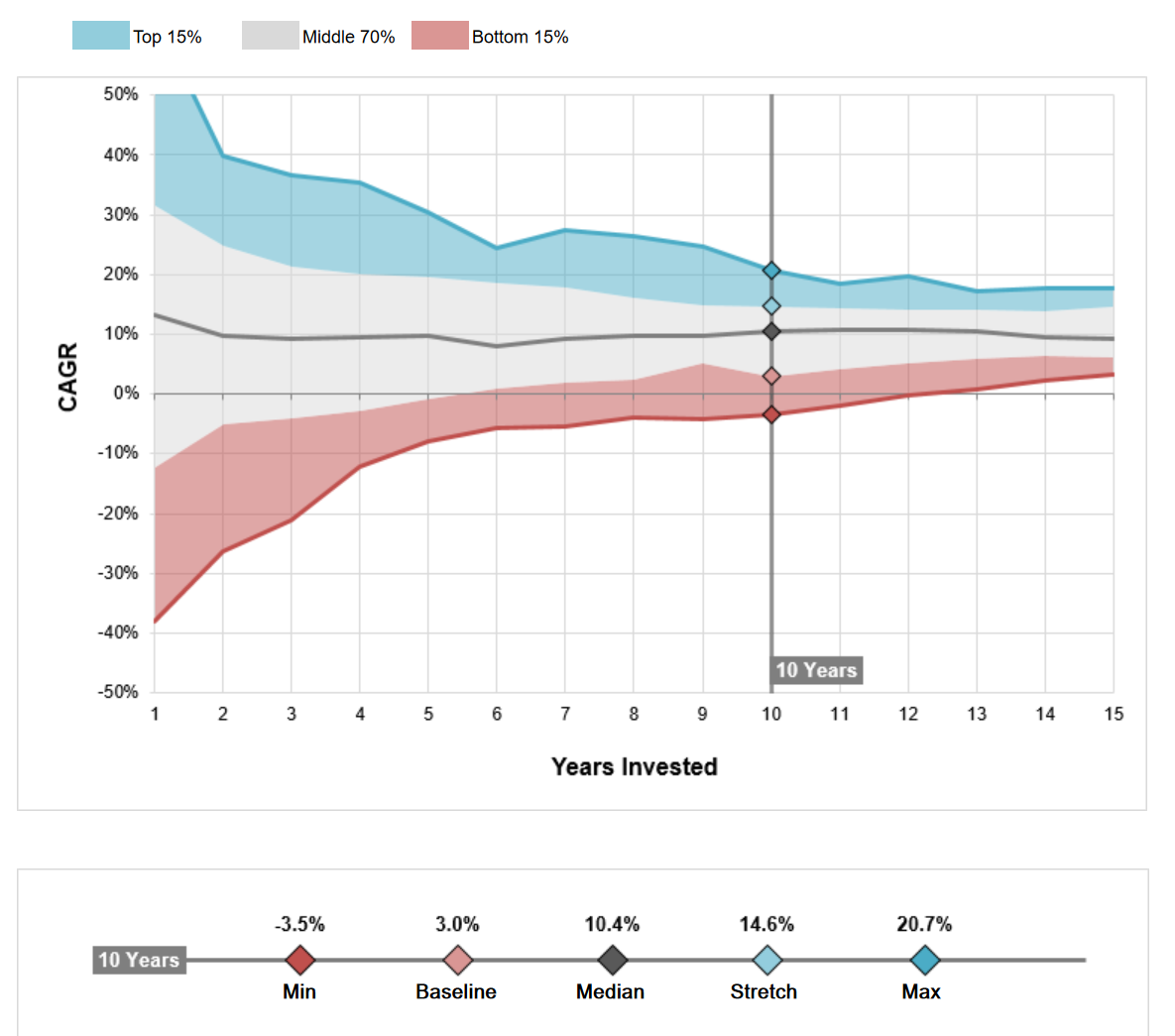

Slutligen kan jag slänga med en heat map for good measure:

Som sagt, se detta mest som hypotesprövning/underhållning. Man kan skapa en hur bra portfölj som helst med lite overfitting. Magin med just denna portfölj är att den är extremt enkel (fyra lika stora delar) och samtidigt i alla fall ser ut att vara mycket “bättre” än en vanlig aktieportfölj.

Som vanligt med reservation för att jag gjort något knas i konfigurationen.

PS: Funderar på vad jag ska kalla portföljen…

The Golden Clover Portfolio? The Golden Rabbit Portfolio? (ett aktiehuvud, två öron som reagerar på hot) The Permanent Swede?

Jag funderar på att starta en ordentlig bloggtråd där jag kan dokumentera min utveckling och resonera om portföljen. Så mer info nog kommer där sen.

Jag har till att börja med gjort två förändringar i portföljen relativt kort efter mitt senaste inlägg. För det första har jag bytt ut XACT Norden Högutdelande mot XACT OMXS30 då den gör portföljen mer koherent (och lättare att följa då man inte behöver räkna på utdelningen). För det andra har jag bytt ut det “vanliga” aktieindexet i Amundi MSCI World mot Small Cap Value (15% SPDR MSCI USA Small Cap Value, 5% SPDR MSCI Europe Small Cap Value) för att öka den förväntade avkastningen genom riskfaktorer (likt Golden Butterfly), detta är något jag känner mig bekväm med i och med portföljens defensiva karaktär och som jag tror ökar sannolikheten att portföljen uppnår sitt mål (lika hög/högre avkastning än index till ungefär hälften av volatiliteten).

Portföljen går att följa här, observera att portföljen började som en mycket mer aktietung portfölj och det är inte förrän strax efter tappet i Augusti som den fick sin nuvarande form, så det är därifrån man får räkna.

Som svar på din fråga så, ja, den rullar på enligt förväntningar, i siffror typ +6,5% sedan den inkorporerades helt för ca 5 månader sedan. Jag har egentligen inga “förväntningar” vad gäller avkastning på såhär kort tid, jag förväntar mig slumpmässighet på ett halvår. Men det är tydligt att portföljen 1) inte beter sig som aktieindex och 2) på ett ungefär följer den Golden Butterfly @AllSeasonsPortfolio knåpat ihop på KiwiTrader. Över sikt kan jag jämföra mig mot den för att se om min portfölj uppfyller sitt mål (att bete sig som en Golden Butterfly men med högre risk + högre långsiktig avkastning). Hittills vinner dock Nicholas.