Alltså, 5M belåning som pensionär kan väl ändå inte räknas som “utan någon större belåning”? Beräkningen görs ju utifrån din inkomst främst och tar inte så mycket hänsyn till hur mycket huset är värt om inte kalkylen går ihop i övrigt.

Jag lånade själv 200 000 som 70-åring när ett av barnen behövde hjälp i samband med bostadsköp. Inga som helst problem. Jag kunde fått låna betydligt mer eftersom det fanns god marginal i KALP.

Jag noterar tre saker.

Självklart sjunker KALP kraftigt när man blir pensionär, och då minskar låneutrymmet med automatik.

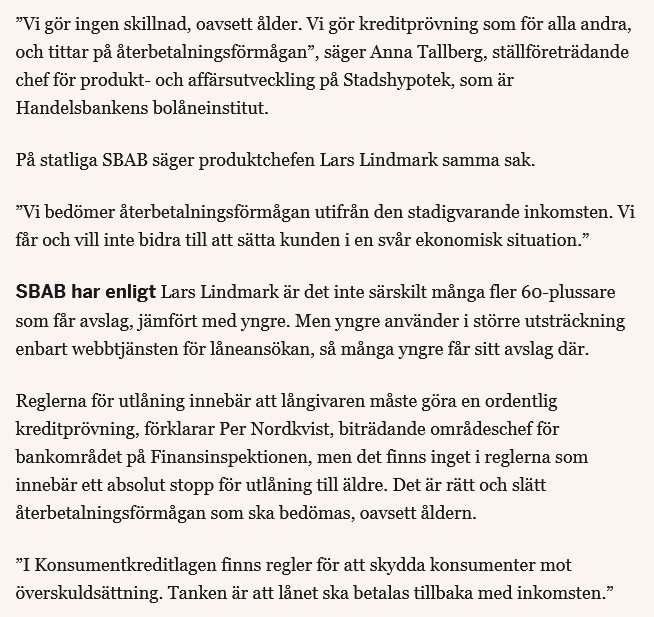

Att banken vill säkerställa att en person i 60-årsåldern kan betala sitt lån som pensionär finner jag helt naturligt.

Att bankerna inte ägnar sig åt “säkerhetssbelåning” utan bara går på KALP finner jag helt förkastligt. Om en 75-åring som är fattigpensionär med ett övervärde i bostaden på säg 5 miljoner vill låna några hundratusen för att sätta guldkant på tiivaron, så varför inte? Banken löper ju ingen kreditrisk. Jag finner detta helt absurt.

Risken för förfall av bostaden borde också öka med åldern när pensionärer vill bo klar i sitt hus till livets slut. Tittar man på hypotekspension (som lånar ut med enbart bostaden som säkerhet) så vågar de låna ut till 50% av bostadens värde om man är nära döden och till en ränta som motsvarar räntan på ett blancolån. Blancolånsräntan gäller även 60-åringar (men då 25% belåningsgrad för att ta höjd för längre livslängd då man inte betalar av räntan.) Antar blancolånsräntan säger något om risken, annars hade väl fler ägnat sig åt att låna ut till pensionärer om det vore en lönsam affär?

Kan såklart vara att de vanliga bankerna inte tycker det är värt risken för negativ PR att erbjuda högre ränta till pensionärer så att de säger att alla får ansöka och därefter avslår ansökningar istället.

Den texten är ju ganska öppen för tolkning hur det ser ut i praktiken. Räknar de med att som det står i sista raden att lånet ska betalas tillbaka med inkomsten så ryker ju många pensionärer.

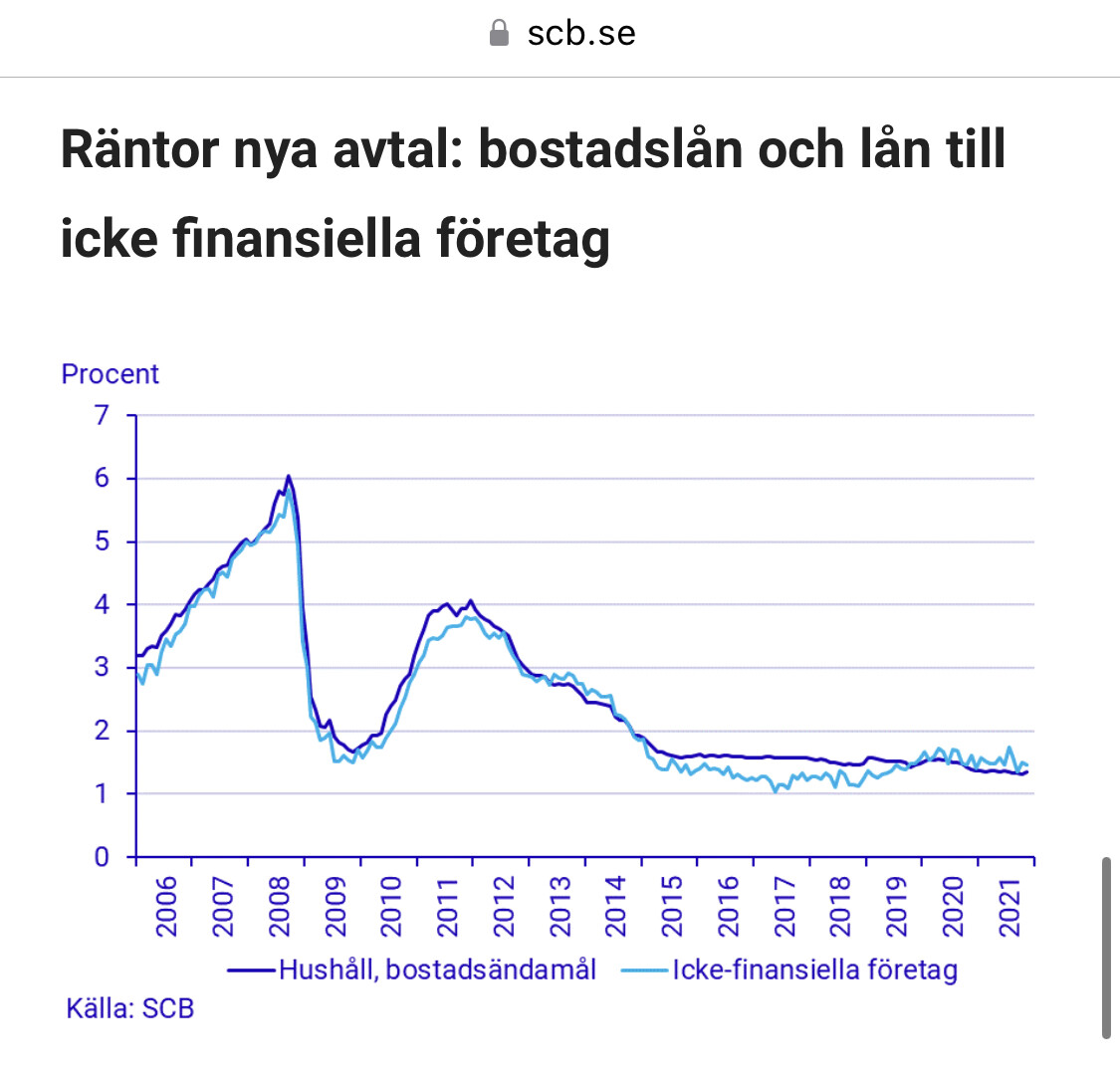

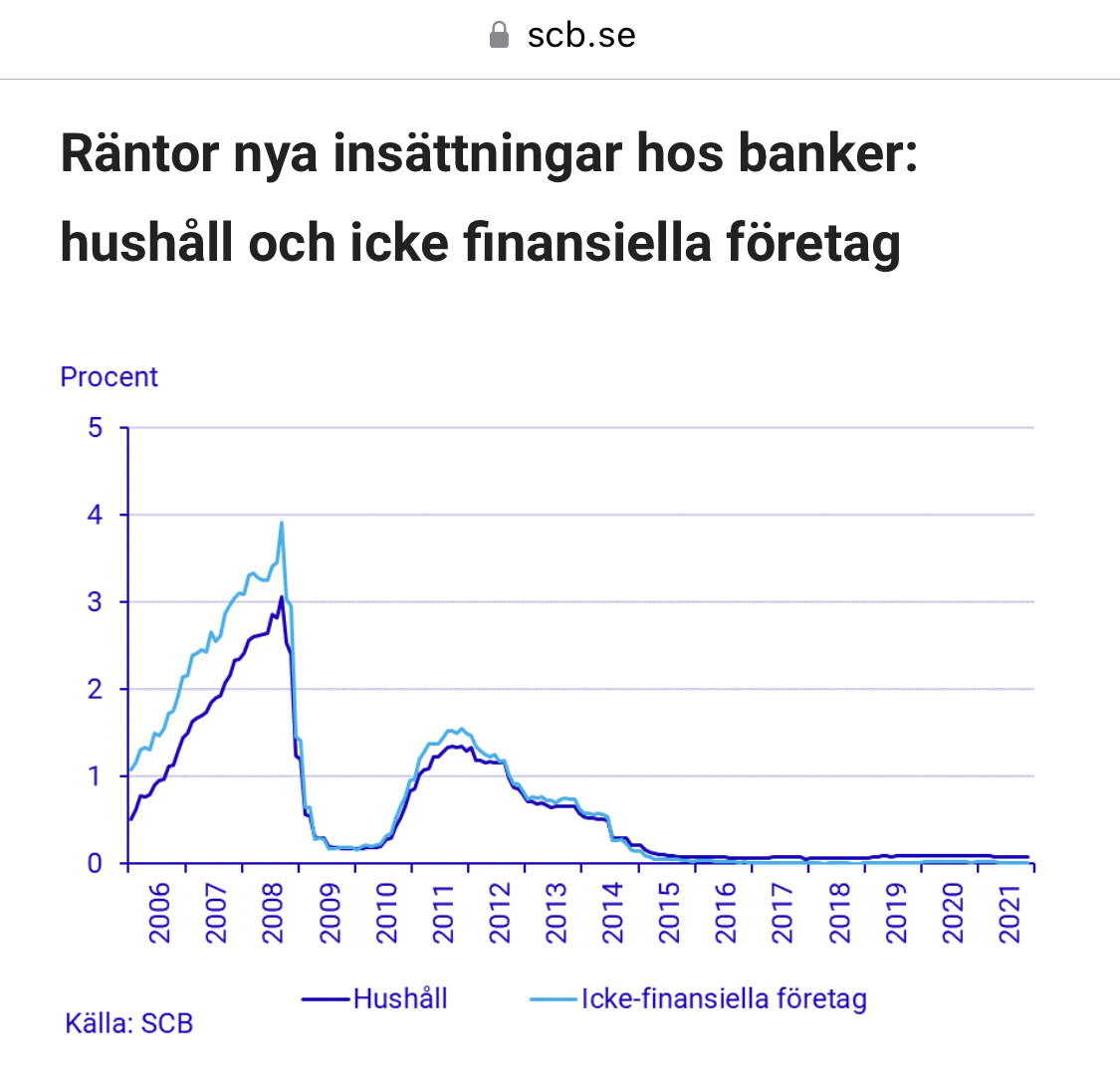

Det verkar kunna diffa mer än idag på bolån och inlånade pengar, någon som har historisk koll?

Håller absolut med Intothewild i den här frågan, en avbetald egendom är avbetald. Pengar på bank eller börs kan påverkas på många sätt, Ryssland är på krigsstigen och orcen i Kreml tänker nog inte gå och dö utan att röra om ordentligt på spelplanen. Trump kan fortf bli president igen och om det vill sig illa diktator. Sen kommer Xi en generation senare. Ingen vet vad AI kommer få för konsekvenser etc etc.

Ska inte leka domedagsprofet här men jag är inte övertygad om att det är mer riskabelt att betala av huset än att ha pengar på bank eller börs.

Vi kan växla anekdoter. Mina föräldrar (båda 80+) hade inga problem att låna 1,5 miljoner på sitt avbetalda stockholmshus för en omfattande renovering. Inga lån i övrigt, lånesumman uppgick inte till maxat KALP-tak på deras pensioner. Detta i en trist gammal storbank, där de varit kunder sedan decennier.

Slutsatsen blir att förfarandet som rekommenderas i denna tråd främst kan vara aktuellt för den som snabbt närmar sig en pensionsålder där man ser framför sig ett ordentligt avbräck på månadsinkomsten och saknar illikvida säkerheter (alltså i förhållande till värde lågbelånade fastigheter, som ju inte kan spenderas hej vilt hur som helst).

Dom hade under 5 MSEK i lån? 4 MSEK då kanske. Och vill låna upp till 6 MSEK?

Tja, det lär ju gå bra om deras livslånga pensioner går över 60k/månad. Var.

Men det hushållet kanske inte hade +120k/månad i inkomst?

Och då går det ju inte.

Nu vet inte jag vilka inkomster dom hade, men då vi talar om pensioner så är det nog mer sannolikt att banken tyckte att deras nuvarande lån var i mesta laget, och dragit upp amorteringen.

En fördel med bolån skulle kunna vara vid Force Majeure händelser, tex krig. Då gäller inte villaförsäkringen tror jag.

Så om man får huset förstört och man har bolån kommer banken ha en fordran på husägaren. Då har man ett val antingen att betala banken eller hmmmm säg ta ut pengarna och växla till krypto eller guld och fly landet för all framtid och lämna banken med svarte petter…

Det valet har man inte om man ägde huset utan bolån. Då är pengarna borta när huset blir förstört. Och man får hoppas att Sverige vinner kriget så att angriparen kan betala krigsskadestånd…

Så om man räknar med det så blir det lite högre risk och amortera av bostadslånet…

EDIT:

Eller föresten det hade inte funkat. Kronofogden hade kunnat ta framtida pensionen som betalas ut. Nej blir det krig i Sverige har vi nog större problem än detta ändå.

MIn erfarenhet är att det är svårt när man närmar sig pension då bankerna ser att den rapporterade inkomsten inte kommer att vara så många år till. När de väl är pensionärer har de flesta ännu lägre inkomst vilket gör att KALP inte går ihop. Banken tar inte hänsyn till att det finns ett lågbelånat boende.

Hade det varit lätt att få bolån som panchis hade inte de svindyra Hypoteslånen varit ett alternativ.

Vill man låna upp på boendet är mitt tips att man gör det ett gäng år före man planerar att gå i pension.

När jag kontaktade interna banktjänstemän för mina ”äldre” kunders räkning som ville ha lån så var ofta banken relativt motsträviga även om de gick med på att räkna in 2% av placerbart kapital i KALP’n för att snygga till siffrorna något.

Svar Ja.

Om det var en regel dem följde eller om det var för att hjälpa mig med min kund vet jag dock inte.

Men 2% låter i mina öron relativt konservativt så jag gissar att det var för samtliga kunder med ordnad ekonomi i övrigt.

2% årligt uttag stämmer med vad jag fick info om från Handelsbanken när jag försökte sälja in 4% regeln istället för lön från jobb.

Men frågan är om det i de i de flesta fall är bättre att belåna portföljen än att ta ett bolån med portföljen som en typ av inkomst om man har så stor portfölj att det är aktuellt.