Det här låter som att du fortsätter med inställningen att det skulle vara dina pengar.

Du har ju lånat dem, eller snarare så hyr du dem.

6 gillningar

När det gäller bolån har de löptider på 40-50 år som man lätt kan förnya. Det är i princip ens egna pengar, mot räntekostnad.

2 gillningar

Jag förklarade mig otydligt om du tror att det var så jag menade. Jag ber om ursäkt.

Min poäng var bara att känna sig säkrare om man amorterar ner sitt lån (om än en aning) till 70% för att ens ekonomi inte blir lika påverkningsbar av en räntehöjning.

Givetvis så kan värdet i att amortera då räntan står i <2% diskuteras. Där håller jag med dig.

2 gillningar

Vi har tydligen väldigt olika syn på vad “ens egna” betyder.

8 gillningar

Ja, jag lånar pengarna med ett specifikt syfte. I praktiken tar jag loss pengar som annars är bundna i bostaden, så att jag kan använda dem. För detta betalar jag en avgift.

Du får gärna utveckla mer.

3 gillningar

Precis som att man har äganderätt över en pantsatt bostad har man givetvis äganderätt över de kronor och ören man lånar. Även via privatlån för den delen.

Vad har det för praktisk betydelse när borgenären ändå inte kan kräva tillbaka pengarna utanför avtalad tidplan?

Det är ju inte MC-gäng man lånat av. Hoppas jag ![]()

5 gillningar

Nu pratar du om något annat, det gällde en bostad som inte är pantsatt.

1 gillning

Ja, jag la lade till lite mer på mitt svar i redigering efteråt, för att fixa tonen. Sorry ![]()

Om du förvarar pengarna rätt, kan du alltid amortera av när du vill, om räntan förändras.

Man får helt enkelt fundera på om den sänkta månadskostnaden på att inte ha denna ”försäkring” är värt det i det korta, eller om det finns andra möjligheter att täcka räntekostnaden, t ex med lön eller investering.

Gör jag? Vi pratade om huruvida lånade pengar är ens egna ![]()

1 gillning

Lånade pengar är givetvis inte dina egna, en pantsatt bostad som du pratade om är inte heller din egen.

En bostad utan panstättning är det däremot.

3 gillningar

Visst, men hur är det relevant för resonemanget?

3 gillningar

I juridisk och praktisk mening är de faktiskt det. En pantsatt bostadsrätt eller äganderätt har 100% bokfört ägande hos gäldenären i fastighetsregister och en bostadsrätts förteckning över medlemmar. Banken står inte med någonstans i det sammanhanget.

Men som @axr påpekade har det liten relevans för ämnet.

2 gillningar

Jag tror att många ökar sin konsumption i takt med att dom minskar sin amortering. Händer detta är det inte att minska sin risk att amortera lite. Om man vet med sig att lånade pengar kommer investeras på ett bra sätt så har du så klart helt rätt. Det här är lite samma tanke och resonemang som att man ska belåna sig mer som varit uppe förut. Det är en rimligt idé, men bara om pengarna inte går till fel saker!

Jag tycker amorteringskrav är rimligt, då det uppenbarligen är lite sådär med sparandet hos folk. Det är så klart var och ens ansvar, men problemet med att folk spenderar pengar som skulle behövas när räntan går upp hamnar på samhället.

8 gillningar

Ja, att behålla lånet och konsumera sänker inte din risk. Viktigt att inte glömma detta när man tittar på sina likvida tillgångar och det rycker i köpmuskeln.

Från minst risk till mest:

- Spara/investera (räntekonto → räntefond → aktiefond)

- Amortera

- Konsumera pengarna i stället

2 gillningar

Juridisk ja, praktiskt nej.

Det har väl stor relevans för ämnet eftersom starten berör emotionell trygghet.

Hur? Kan du inte utveckla lite hur du tänker, så att vi kan förstå vad du menar?

Som jag ser det så handlar det om att förstå hur dessa saker faktiskt fungerar, så att man inte felaktigt känner emotionell trygghet i att göra något som ökar ens risk. I stället kan man känna trygghet i att göra rätt ![]()

Om du lånar pengar för att köpa din bostad, så absolut, i juridisk definition äger du den.

Men i praktiken äger banken den (eller åtminstone en del), du kan inte göra vad du vill med bostaden utan att blanda in banken.

Även om det är extremt osannolikt så kan banken tvinga dig att sälja bostaden för att lösa skulden.

Lite faran med statistik och ekonomi, det är ingen naturvetenskap. Att något är det mest sannolika utfallet betyder inte att det är det garanterade utfallet.

2 gillningar

Det finns mycket man inte får göra med en obelånad bostad pga byggregler. Men var kommer banken in menar du?

Nej. Inte idag. Uppsägning av lån - vad gäller? | Konsumenternas

Om du har ställt en säkerhet för lånet, och värdet på säkerheten har försämrats avsevärt har långivaren rätt att säga upp lånet. Men det gäller bara om säkerheten har försämrats av någon annan anledning än en allmän prisnedgång på den relevanta marknaden.

4 gillningar

Din egen länk bevisar ju exakt vad jag sa.

2 gillningar

Har på senare år insett att vi själv sitter i “risksituationen” att inte kunna ta upp nya lån i framtiden om vi amorterar bort de. (Pga minskade inkomster och inte allt för långt ifrån pensionsåldern.)

Så även om vi kan amortera av stor del av huslånet så kommer vi behålla det. Med en “räntediff” på ca 0,3% mellan t ex ett 3 årigt bundet lån och 3 årigt bundet sparkonto tycker vi det är en billig “riskpremie” för att bibehålla handlingsfriheten. Blir ca 250kr/mån för varje 1 miljon i lån.

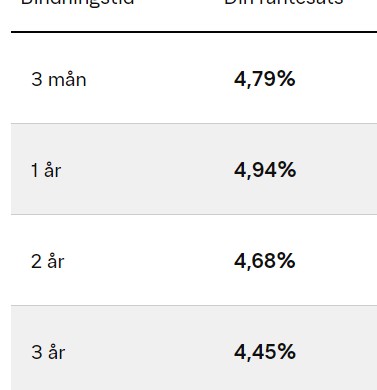

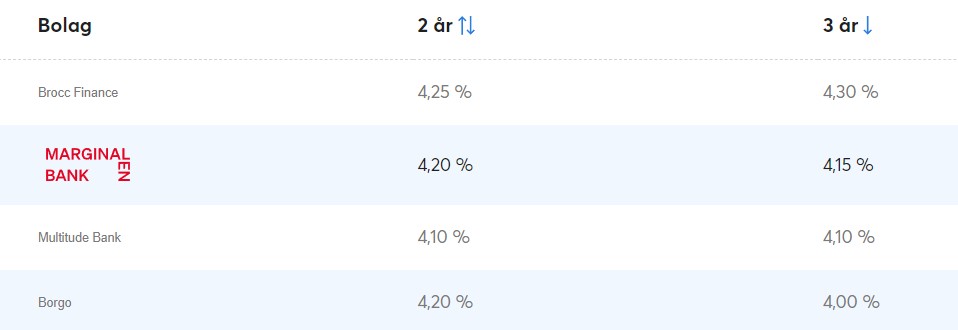

Då kan vi t ex välja att stötta döttrarna med lån från/via oss när de snart ska flytta hemifrån. (19/22 år). Så jag håller med TS om att i vissa situationer kan amortering innebära ett riskmoment att man tappar handlingsfrihet. Inklippta bilder från SBAB bolån och aktuella räntor på sparkonto.

11 gillningar