Funderade vidare, och då fick min modell tillskott av paren G och H.

Paren G och H väljer att bo i en hyresrätt för 15 000 kr/månaden inklusive el och hemförsäkring, i övrigt samma förutsättningar som de andra paren i inledningen, de lägger 30% av inkomsten på sparande och boende och lever på resten, lön och de andra parametrarna är lika förutom valet av boform.

Paret G väljer att spara på sparkonto där räntan motsvarar inflationen, Paret F väljer att spara i en ISK

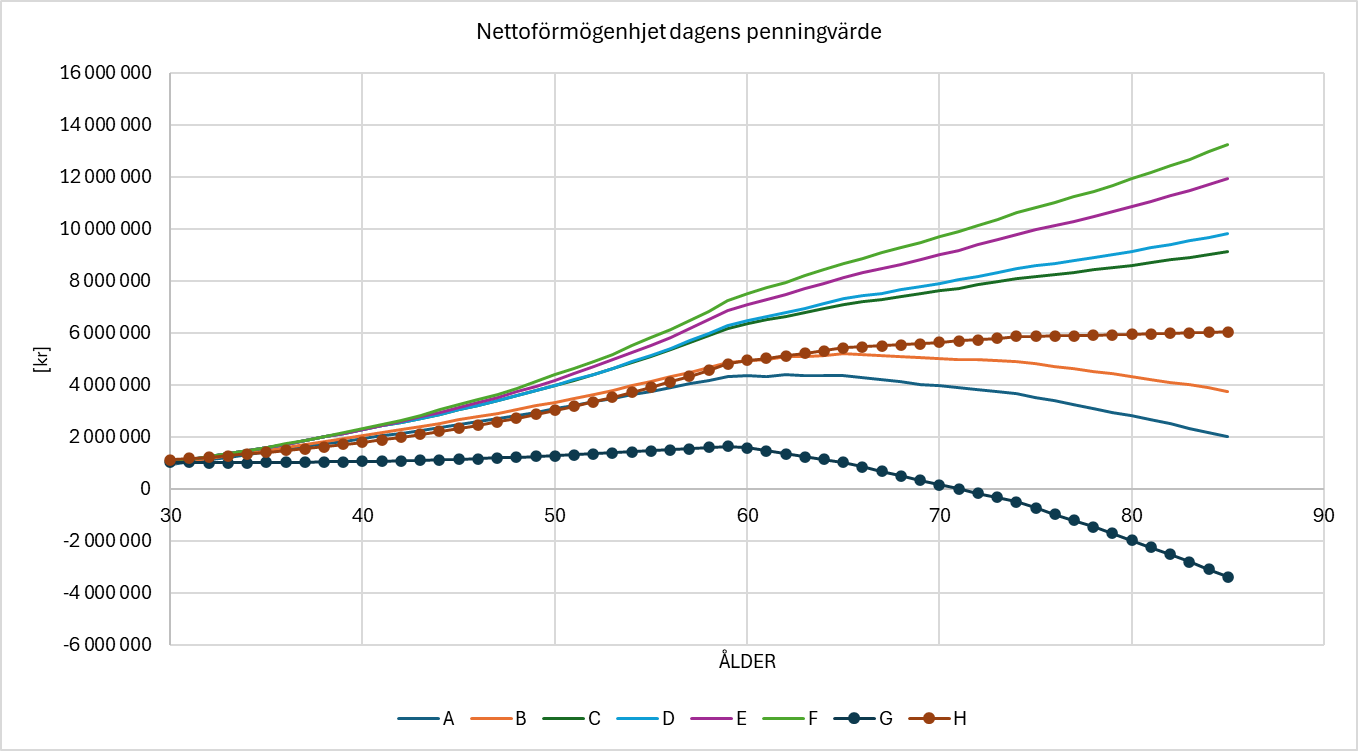

Då kommer nettoförmögenheten att se ut så här jämfört med de andra paren:

Dom nya paren G och F har fått prickade linjer för tydligheters skull

Paret G, som har haft sina pengar på sparkonto, kommer inte ha kvar några sparpengar när de fyller 70 år. Det sparande och avkastning de har haft under livet räcker inte till att betala hyra samt få ut 10 000 kr/månad som äldre. De måste flytta till billigare boende, alternativt använda sina sparpengar till att dryga ut vardagen utan någon guldkant. Det blir inga pengar i arv till barnen.

Paret F däremot som har haft sitt sparande på ett ISK och fått lite högre avkastning kommer att klara sig bättre än sina hårdamorterande kompisar A och B, men sämre än sina kompisar som amorterar enligt amorteringsreglerna och som i några fall även har lånat upp lite pengar på sitt boende för att investera. När det är dags att lämna jordelivet så blir det 6 MSEK till arvingarna.

Paren E och F som har lånat upp lite på sina fastigheter och investerat på ISK kommer att ha ungefär dubbelt så mycket kapital i dödsboet som paret H som bott i hyresrätt.

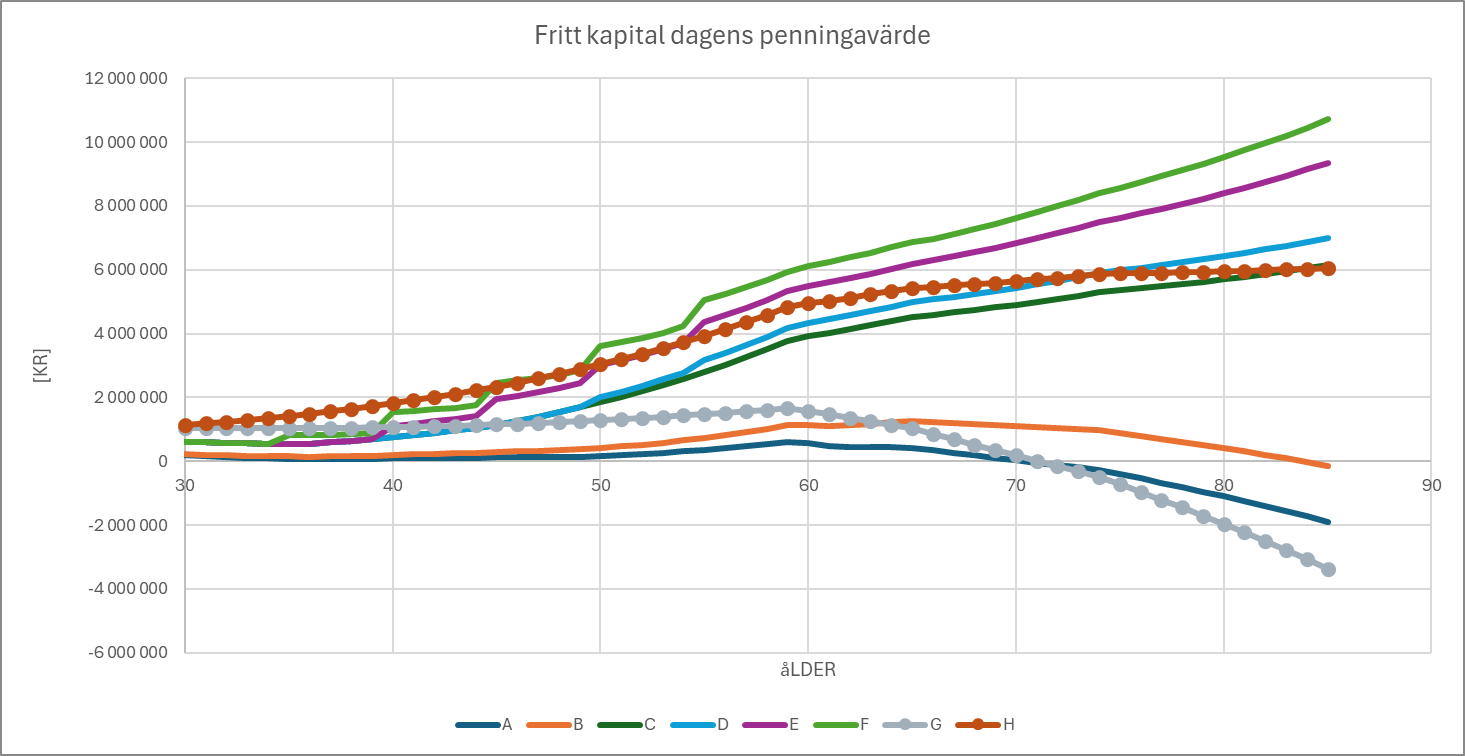

Men det är också intressant att titta på fritt kapital för alla paren och då ser det ut så här;

Paret G och H kommer de första ca 10 åren ha högre fritt kapital som inte är bundet i boendet, Paret H som bor i hyresrätt och sparar på ISK kommer ha tillgång till mer kapital än de andra paren de första 20 åren.

Ska man sammanfatta ovan så blir det tre punkter:

- Bind lagom mycket kapital i ett ägt boende

- Investera det fria kapitalet i aktiefonder med låg avgift

- Det är ingen katastrof om man bor i hyresrätt ett helt liv

Paren A, B och G skulle kunna bli ännu mera frånsprungna av de andra paren om de andra skulle utnyttja möjligheten till en viss värdepappersbelåning. Men det har jag inte räknat på just nu…

Hur du lägger upp din ekonomi med sparande och finansiering av sitt boende spelar väldigt stor roll för slutresultatet, betydligt större roll än någon tiondels procent i skillnad på avgift respektive fond