I forumet är en återkommande diskussion om hur man bör amortera sina bolån, exempelvis ska huset vara helt betalt när man går i pension, hur mycket ska man betala i kontantinsats etc.

Har länge tänkt att jag skulle räkna på detta, hur man gör det spelar stor roll i livet.

Jag har räknat lite på ett fiktivt par som ska köpa sig en villa där:

- båda är 30 år gamla,

- Nettolön efter skatt totalt 50 000 kr/månad real löneökning 1%/år

- De har tillsammans ett sparkapital på 1 000 000 kr

- De tänker sig att leva på 70% av lönen, resten går till hus och sparande

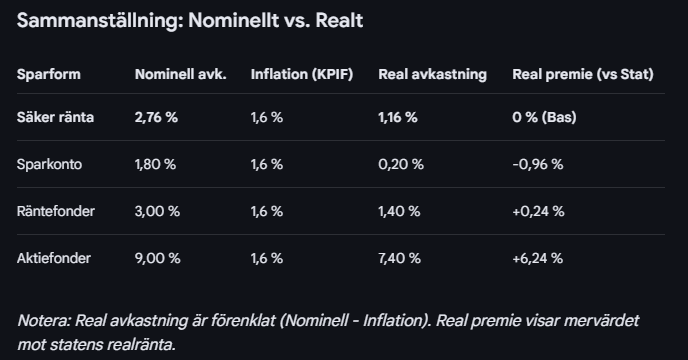

- Räntasparkonto 2%/år (0%/år realt)

- Avkastning ISK 7%/år (5%/år realt) en 60/40 portfölj

- Privatlåneränta 7% (används vid negativt fritt kapital)

- ISK beskattning 1%/år

- Ränteavdrag 30%

Data villa:

- Pris 4 000 000 kr

- Ursprungliga pantbrev 3 000 000 kr

- Driftkostnad 40 000 kr/år

- Underhåll (kort/långsiktigt) 48 000 kr/år

- Bolåneränta 3%

- Värdeökning villa 2%/år nominellt, 0% realt

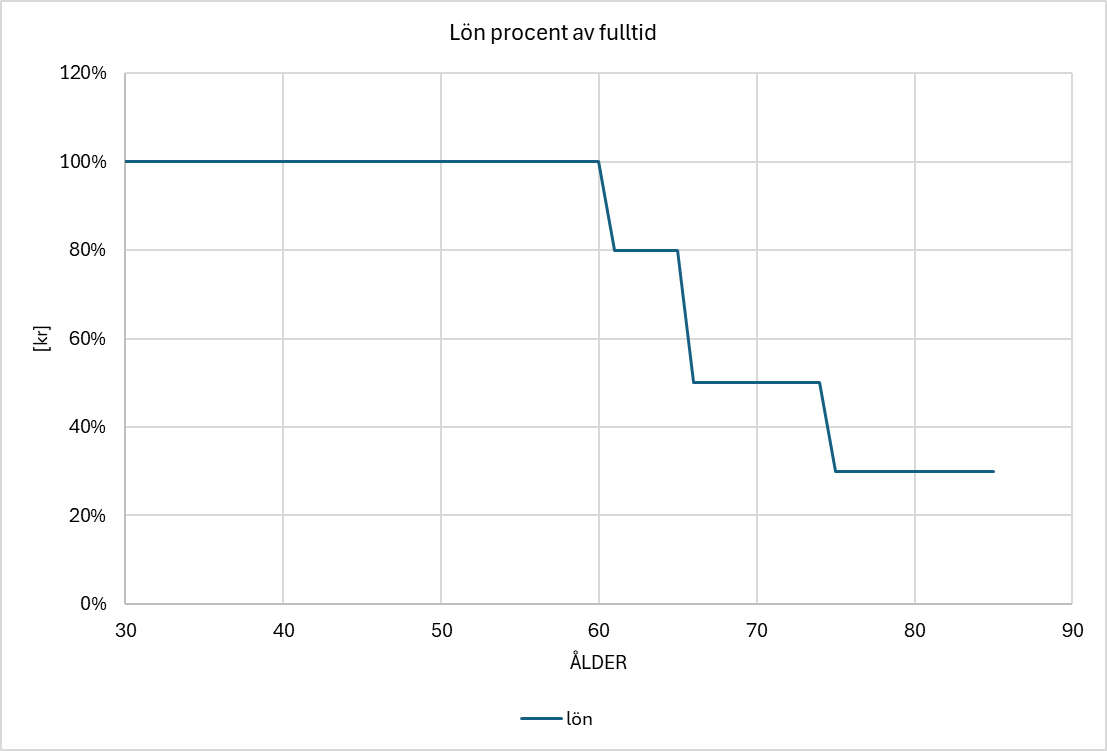

Framtida intjäning ser ut så här:

Båda jobbar fulltid till 60 år, då en av personerna inte riktigt orkar jobba fulltid längre utan går ned i tid, vid 65 år går de i pension och tar ut sina tjänstepensioner på 10 år för att sedan leva på inkomstpensionen resten av livet ut dessutom som änka/änkling

Från 60 år ålder så tar man ut 120 000 kr/år från sina besparingar för att sätta “guldkant” på vardagen som mänga vill göra för att de har varit duktiga i livet att jobbat och stått i.

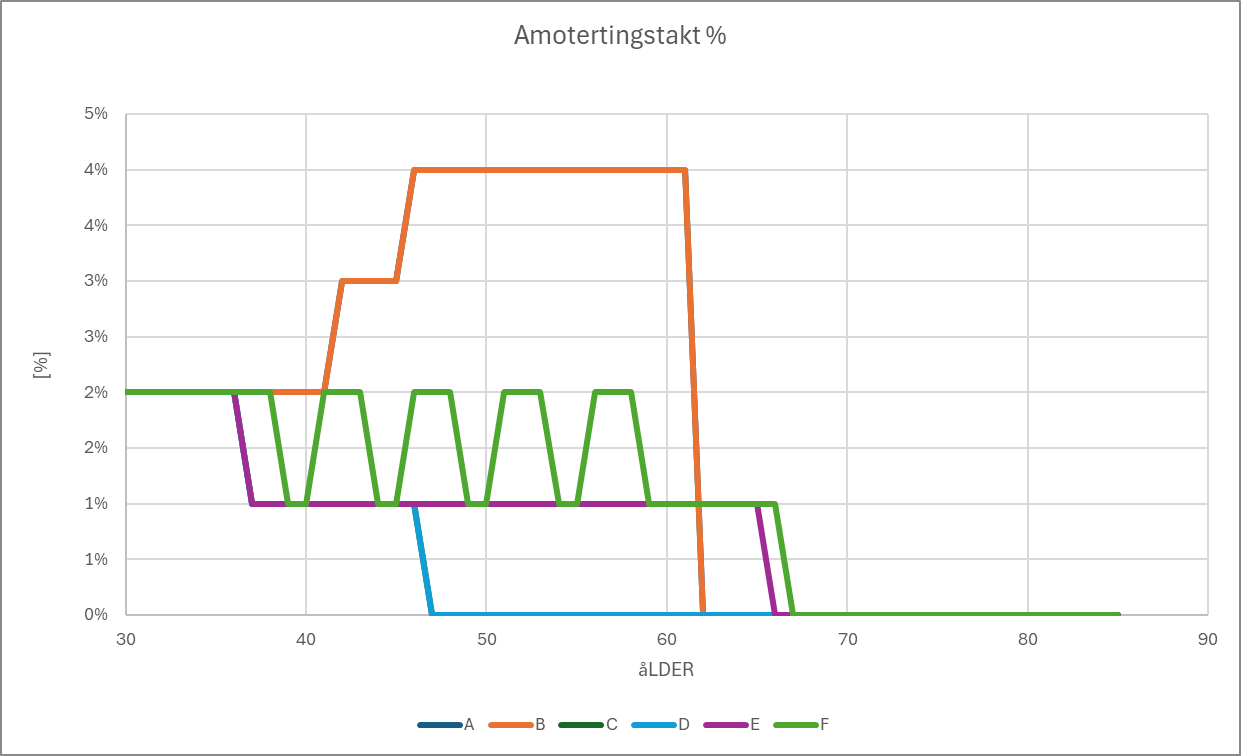

Vi har några scenarier:

- A = Betalar så mycket det går i kontantinsats, amorterar så mycket det går, huset ska vara betalt till ca 61 år. Sparar sitt kapital på bankbok som håller jämna takt med inflationen

- B = gör samma sak som A men har varit med på RikaTillsammans och förstått att ISK och globala indexfonder är bra och sparar så med 7% avkastning

- C = kör helt enligt bolån och amorteringsreglerna, 90% belåning, amorterar enligt kraven, sparar resten på ISK

- D = kör som C men lånar upp till 50% belåningsgrad vid 50 respektive 55 års åldern

- E = kör som D men lånar upp till 70% belåningsgrad vid 40, 45 50 respektive 55 års åldern

- F kör som C men lånar upp till 80% belåningsgrad vid 40, 45 50 respektive 55 års åldern

Amorteringstakt i diagramform:

Observera att A ligger på samma kurva som B

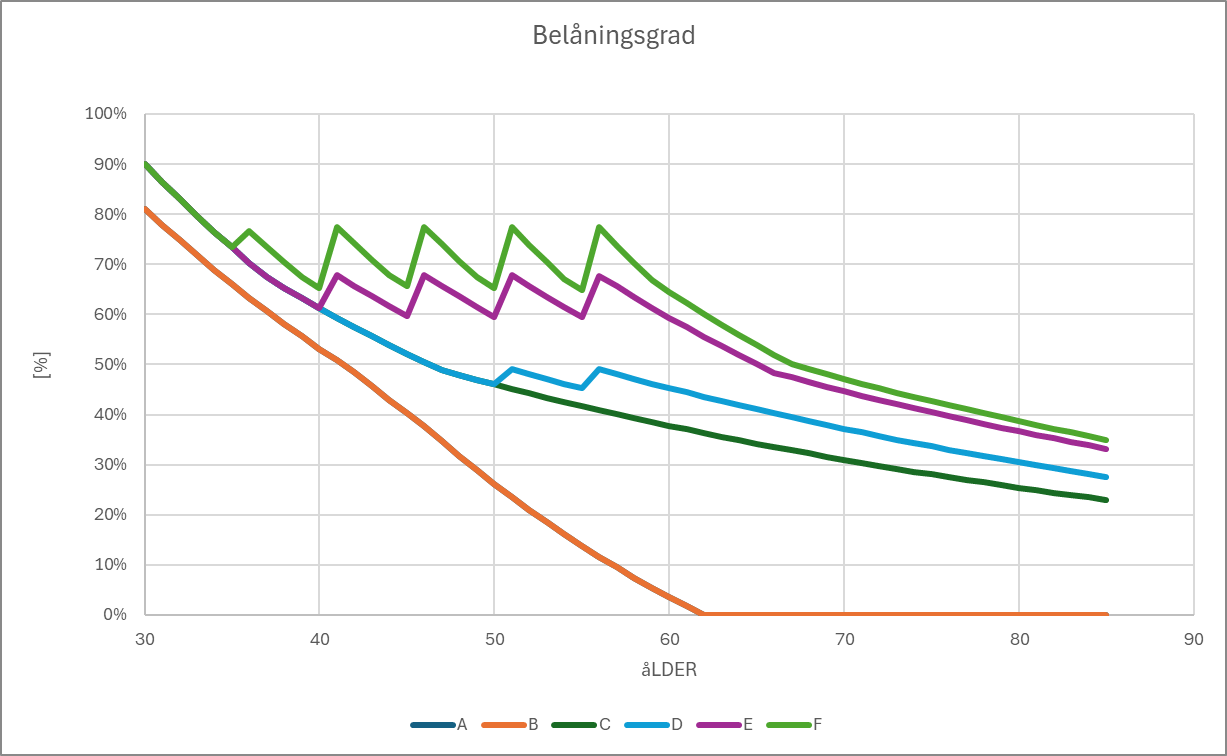

Belåningsgraden på villan kommer att se ut så här över tid:

Observera att A ligger på samma kurva som B

A och B tycker det är bra att ha en betald villa som pensionär.

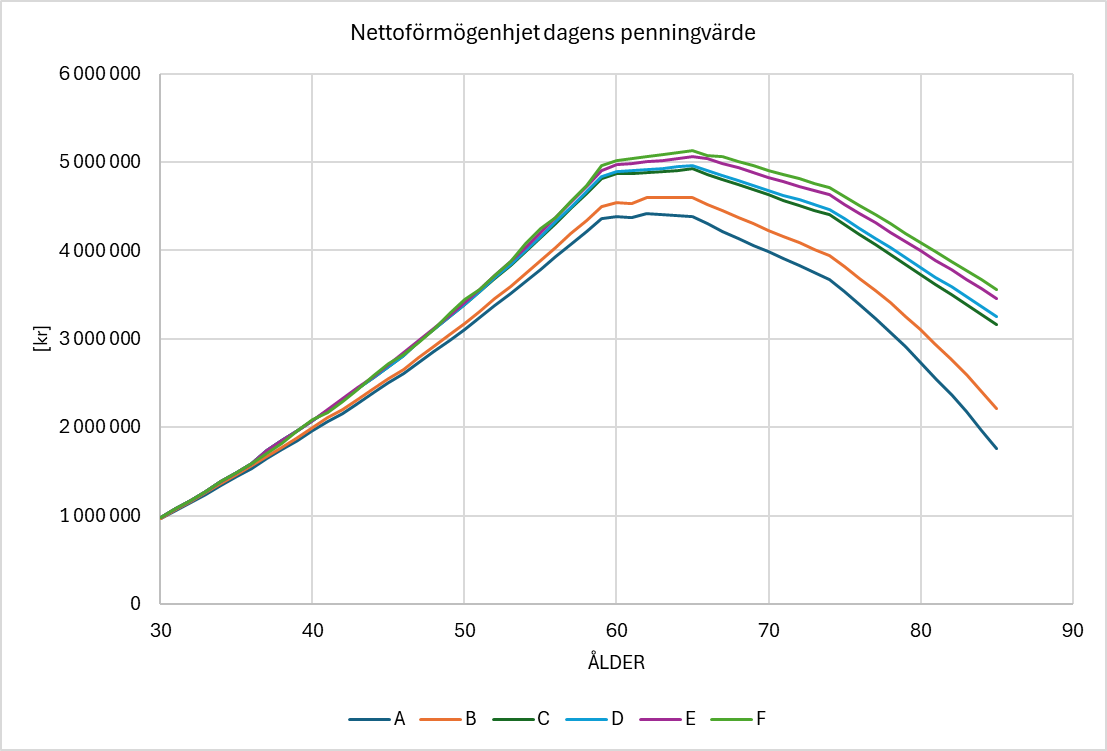

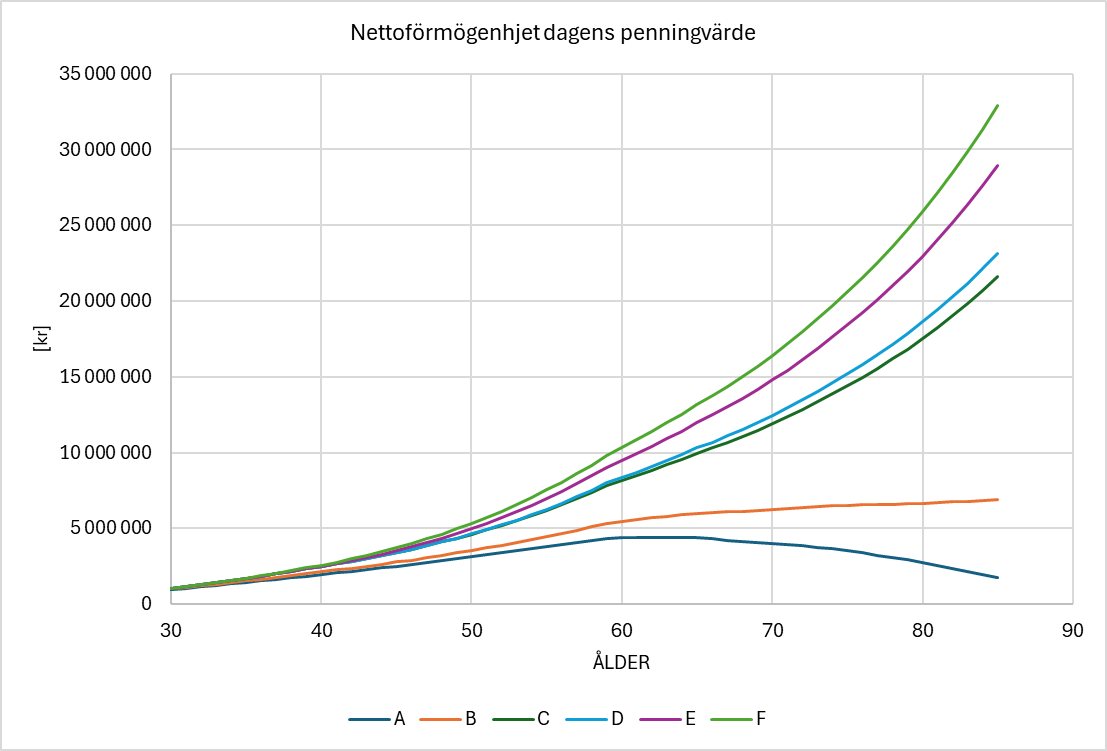

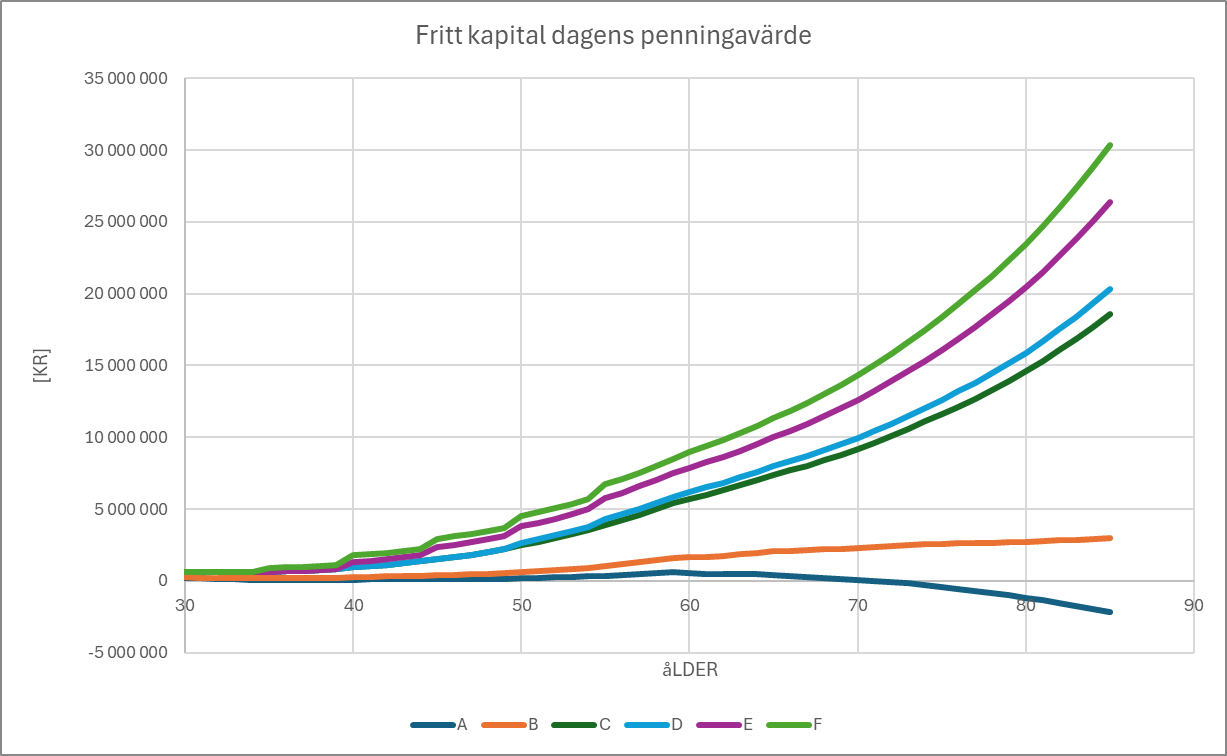

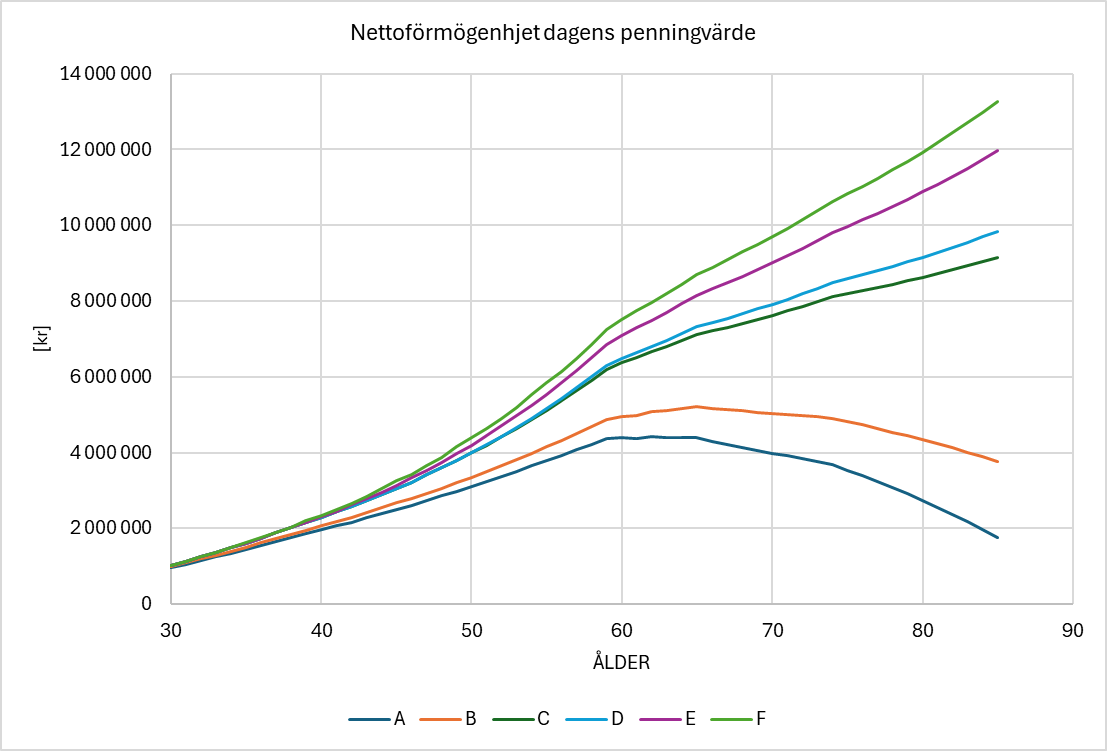

Hur kommer sig då nettoförmögenheten att se ut vid olika åldrar:

Man ser att det blir väldigt stor skillnad mellan de olika alternativen, A kommer att lämna ca 1,8 MSEK i arv till sina barn och person F kommer att ha lämnat ca 13,2 MSEK vidare. Båda har levt ett liv med exakt samma kostnader, det är finansieringen av huset och sättet att spara som skiljer.

Men det finns ytterligare ett problem, huset är ju värt 4 MSEK, men varför blir det vara 1,8 MSEK i arv till persons A:s arvingar?

Det beror på följande:

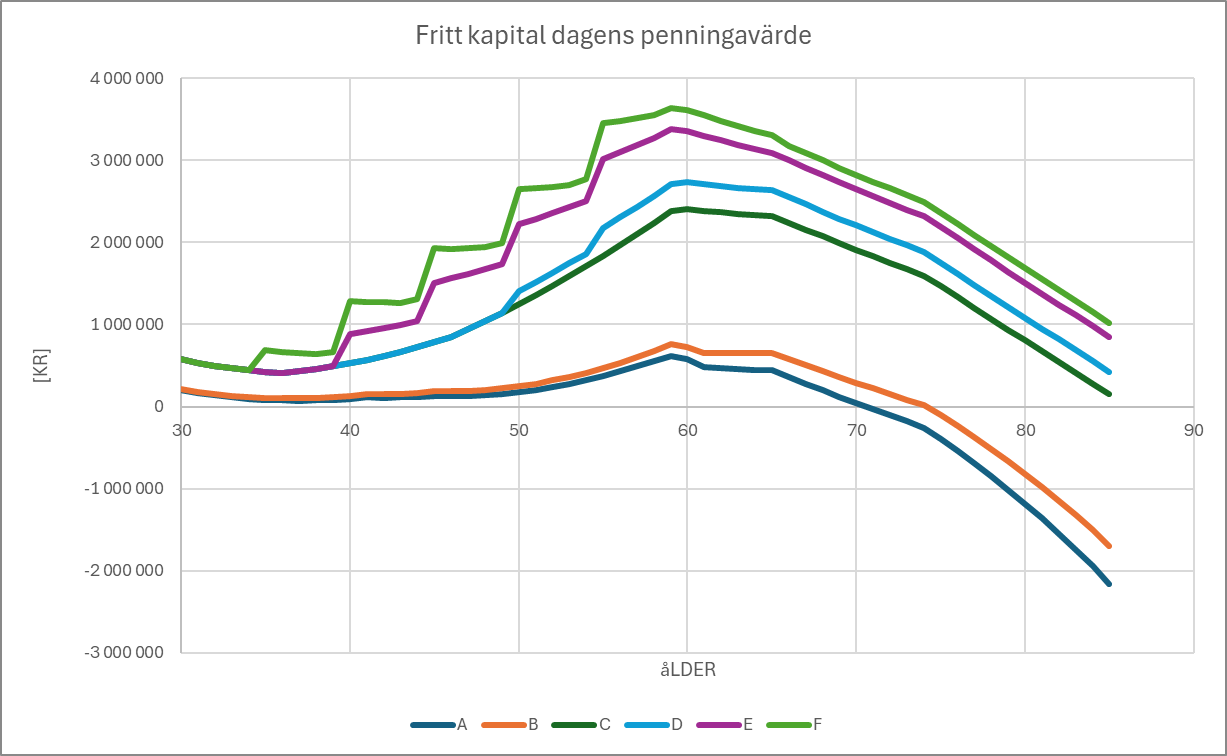

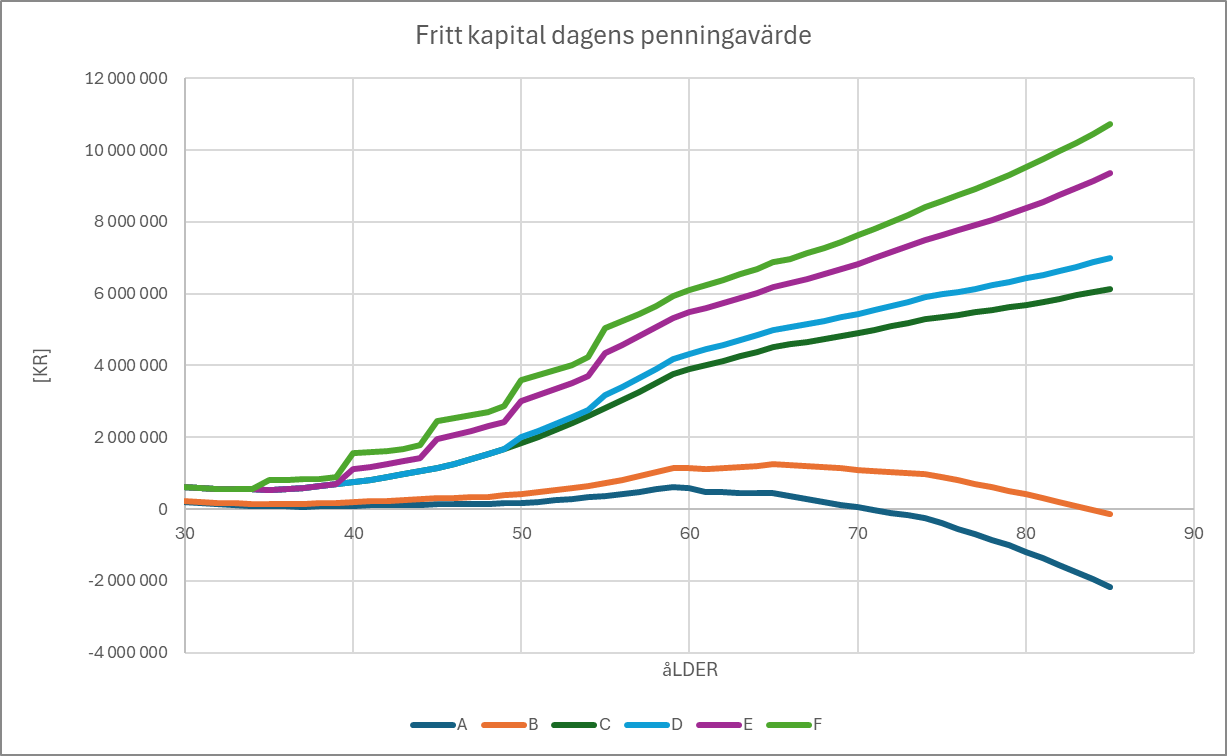

Par A som har amorterat hårt, inte investerat mer än på sparkonto som följt inflationen hamnar redan som 70 åring på 0% i fritt kapital, resten är bundet i villan, de får låna av arvingarna.

Par B klarar sig fram till 84 års dagen innan det fria kapitalet är slut.

De andra paren kommer att klara sig gott.

Man ser också hur lite fritt kapital Par A/B har under hela sitt yrkesverksamma liv, vad skapar den låga likviditeten för problem i vardagen?

Sammanfattningsvis så följer man bolånereglerna och amorteringsreglerna samt sparar på ISK i breda globala aktieindexfonder så det att bli bra. Bind lagom mycket kapital i boendet.

Med reservation för någon felräkning