Det här med pantbrevskostnad är intressant. Jag har lite utrymme kvar att öka lånet, men sedan står jag inför samma dilemma. Att kalkylen blir sämre är ju uppenbart, men har du räknat nåt på det som du vill dela? Jag har inte försökt eftersom det ännu inte är aktuellt, men vore kul att se ett exempel om du redan gjort.

Egentligen bör det väl bara bromsa kalkylen lite, eftersom det är en engångsavgift. Mellan tummen och pekfingret tänker jag att första året tjänar man inget på det (eftersom man betalar 2 % utöver räntan, och då börjar det närma sig förväntad avkastning). Efter första året bör man gå (förväntat) plus. Men det är en lite sur kostnad som definitivt höjer den mentala tröskeln.

Sedan borde det ju teoretiskt öka värdet på huset eftersom köparna kan ta över pantbreven, men känns inte som att köparna på husmarknaden är tillräckligt rationella för att det ska slå igenom i praktiken…

1 gillning

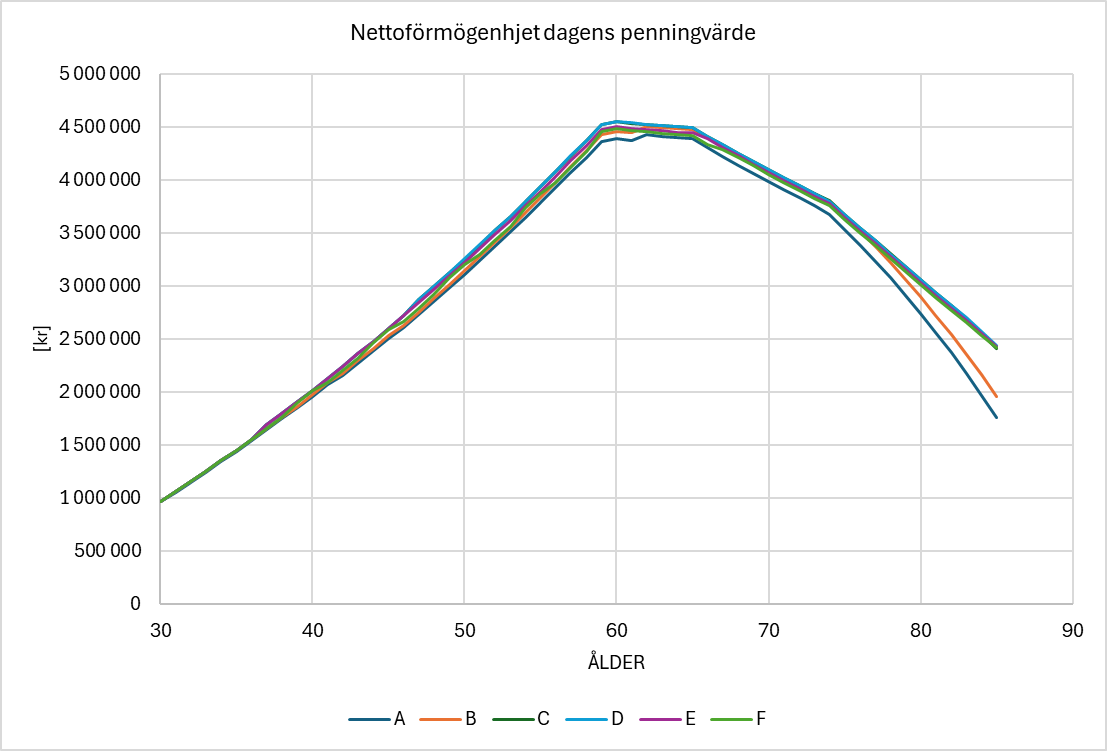

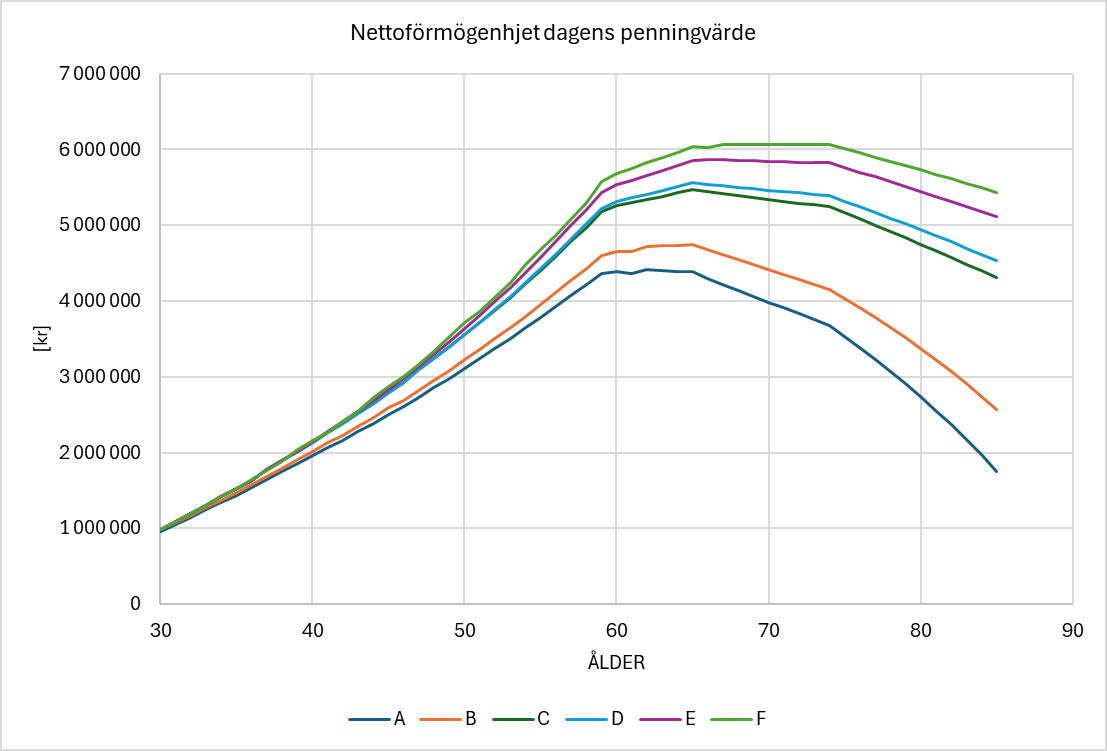

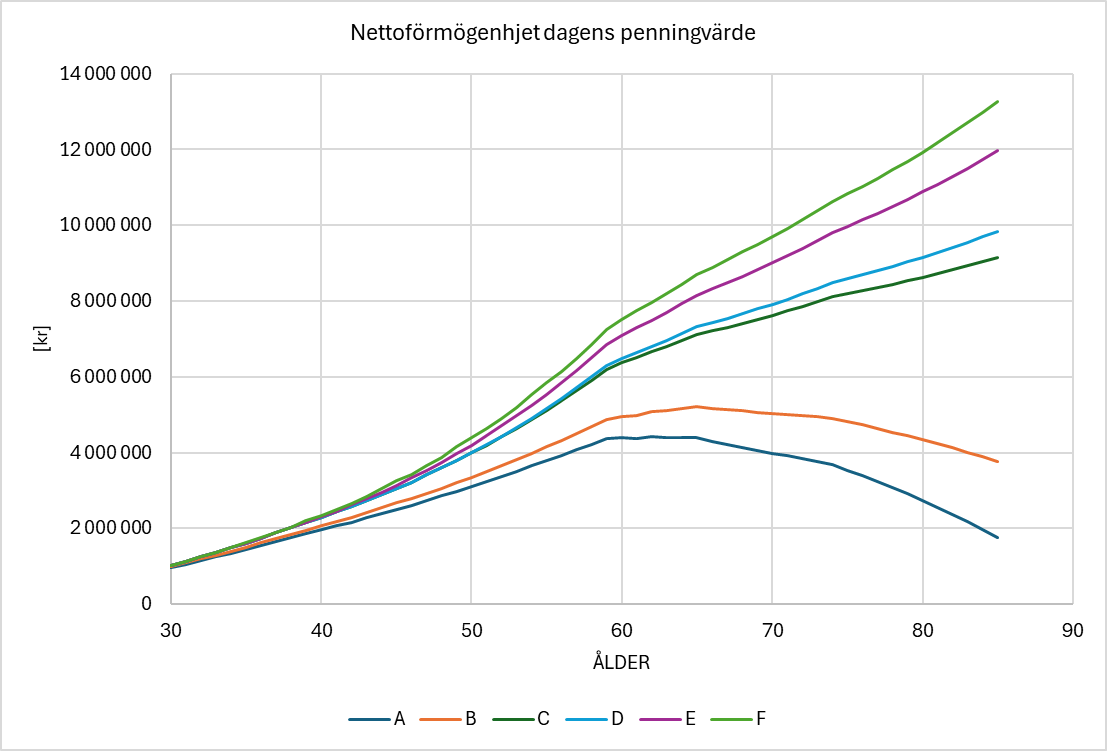

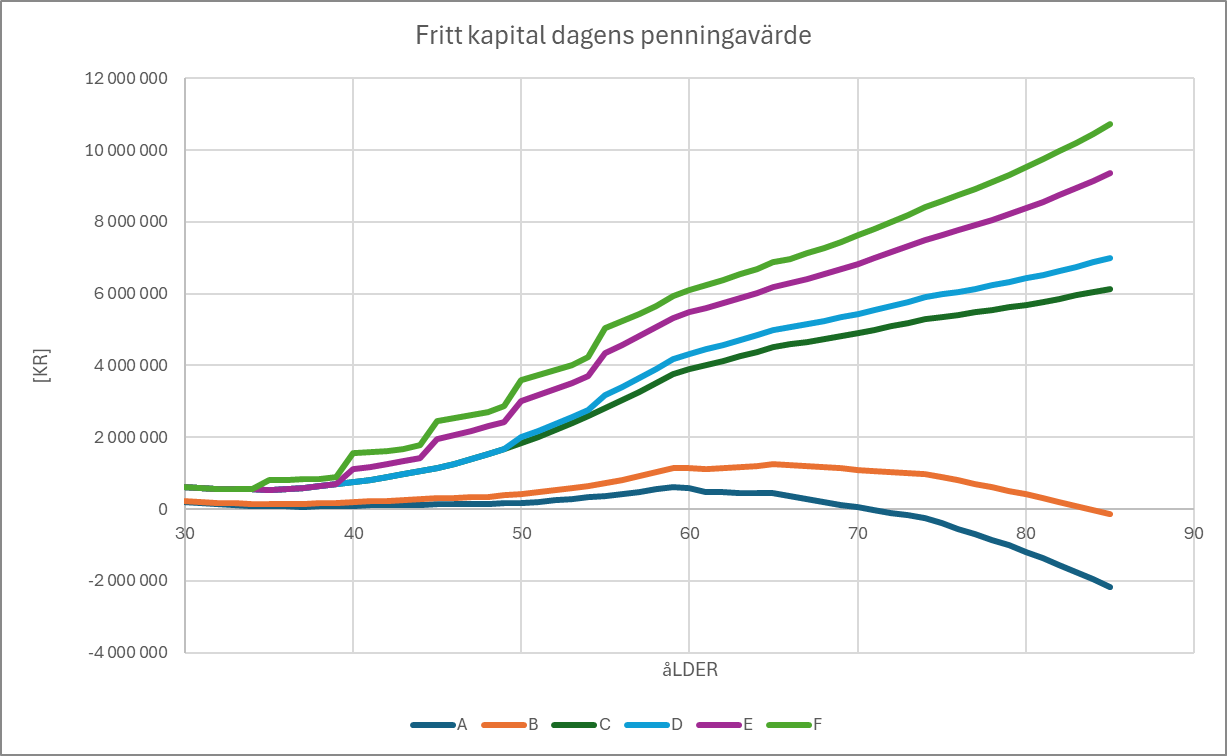

Jag har lagt till kostnaden för pantbrev i kalkylen och ändrat alla diagram tidigare i tråden.

I kalkylen så har jag bestämt att de ursprungliga pantbreven som följde med fastigheten var 3 000 000 kr, som man när man köper huset utökar till behovet vid köpet enligt vald belåningsnivå. När man sedan höjer bolånen så får man köpa till pantbrev för det som saknas. Observera att det är inte hela det ökade lånebeloppet man behöver pantbrev då man har amorterat en del så man har en viss del ledigt pantbrevsutrymme,

3 gillningar

ISK beskattningen är borträknad från kapitalet varje år i kalkylen separat, avkastningen på ISK är räknad som brutto. Bolåneräntan är räknad efter skatteavdrag.

Utgår man från @axr tabell ovan i tråden hamnar man på 4,9% i vilket är nära 5% realt.

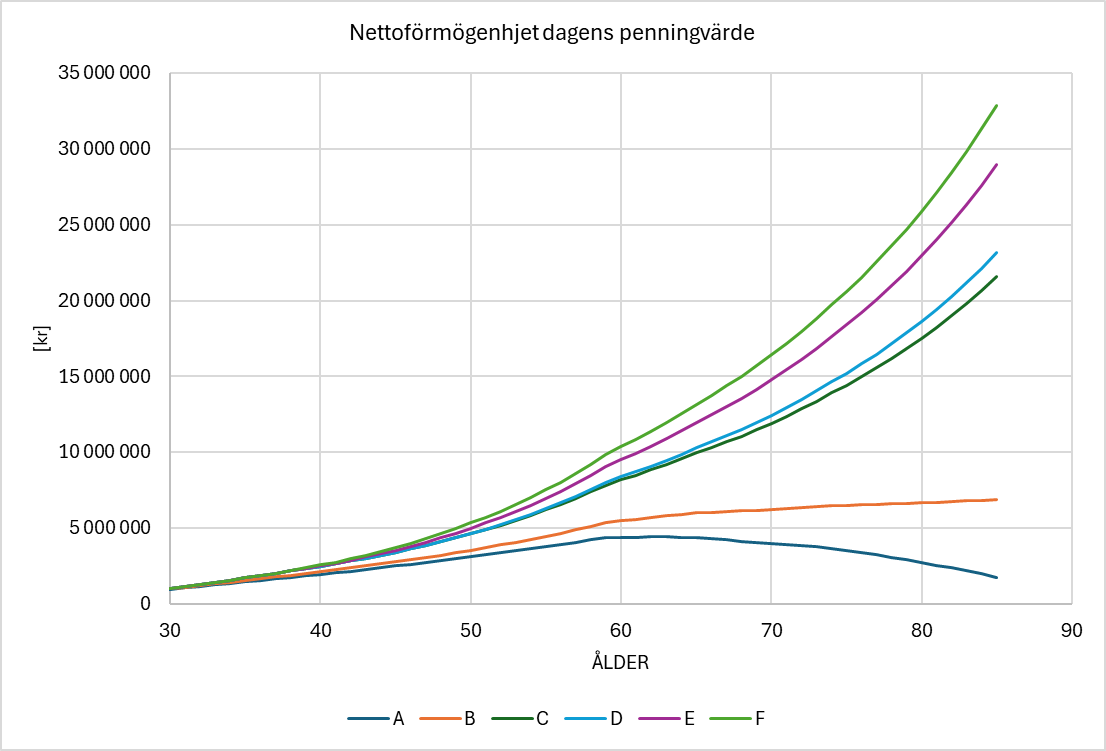

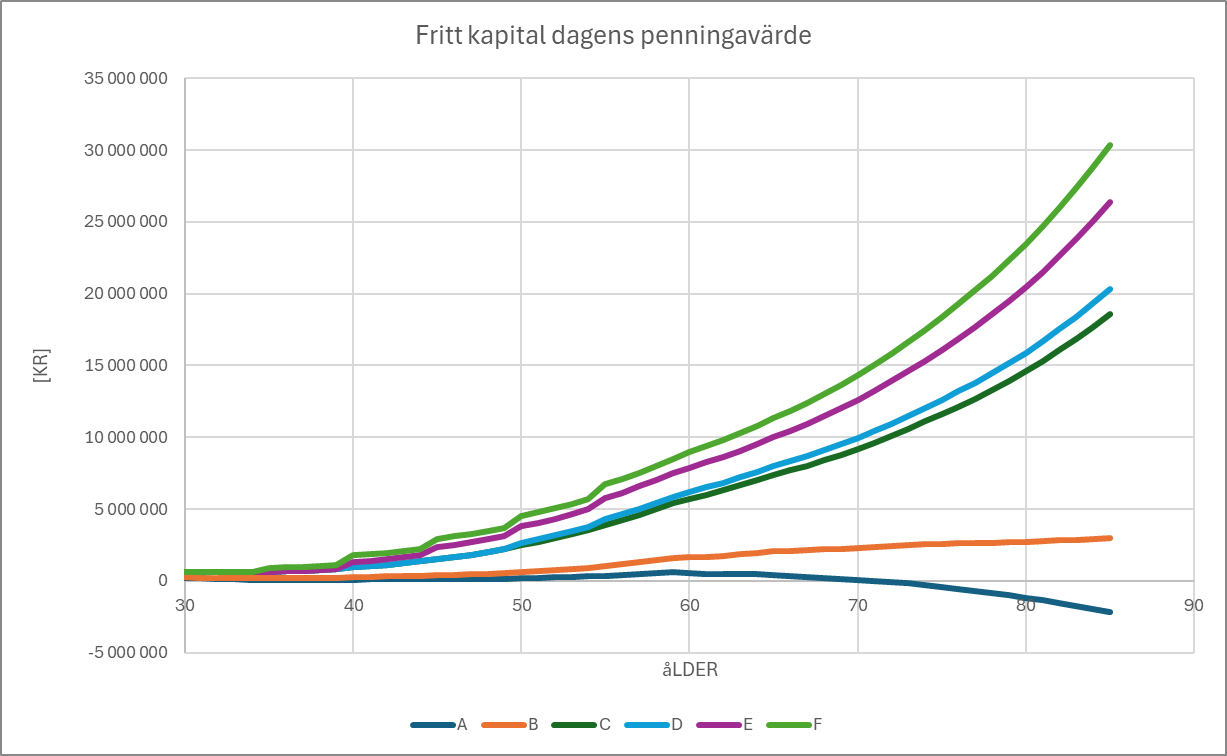

För skojs skull körde jag mallen med olika avkastningar på ISK:n

Det intressanta är att det praktiska utfallet för om man har 3% avkastning på ISK:n är bättre för de fall där man inte har amorterat mer än nödvändigt enligt regelverket. Man har ett positivt fritt kapital betydligt längre upp i åldern över 80 år jämfört med 70 år om man har hård amorterat. Har man 4% avkastning så klarar man sig till över 85 år innan likviditeten blir ett problem

3% Avkastning

4% Avkastning

5% Avkastning

6% Avkastning

7% Avkastning

9% Avkastning

2 gillningar

Att jag utgått från 1 MSEK som eget kapital för två personer som är 30 år är att kalkylen ska bli rimlig för det hårdamorterande A paret som går in på 81% belåningsnivå, de måste ha lite fritt kapital att röra sig med i livet utöver husköpet. Som modellen är gjord just nu så hanterar den inte extra lånebehov om det fria kapitalet blir negativt och man måste låna upp mera pengar, i värsta fall som privatlån utan säkerhet,

Sen tycker jag inte det är helt orimligt att en person som är 30 år som haft som mål att köpa en villa för 4 MSEK tillsammans med sin partner har sparat ihop 500 000 kr/person till 30 årsdagen.

2 gillningar

Jag förstår. För min egen del skaver det då det var relativt snitt på både lön och boendekostnad men sparande som är bra högre än snittet.

Paret har i dag en lön på vardera 31000 innan skatt (ish) och har då ev haft lägre lön tidigare år. Kanske pluggat något år efter gymnasiet?

Med ränta på ränta ska de båda konsekvent ha sparat 3000kr var varje månad i en globalfond från 20 års ålder utan att göra uttag eller missa en månad. Ger en sparkvot idag på 11%, bör ha varit mycket större under första åren.

Reagerar väl mest då jag ser det utifrån mina ögon och erfarenheter, hade en väldigt låg sparkvot stora delar av åldern 20-30 men upplevde fantastiskt mycket.

Men det här är en bagatell i sammanhanget, tycker själva uträkningen är intressant och ger mig själv vatten på min kvarn kring hur jag resonerar kring bolån, och ev gör att jag vågar ta lite mer risk framgent (belåna boende när amortering betat av en del).

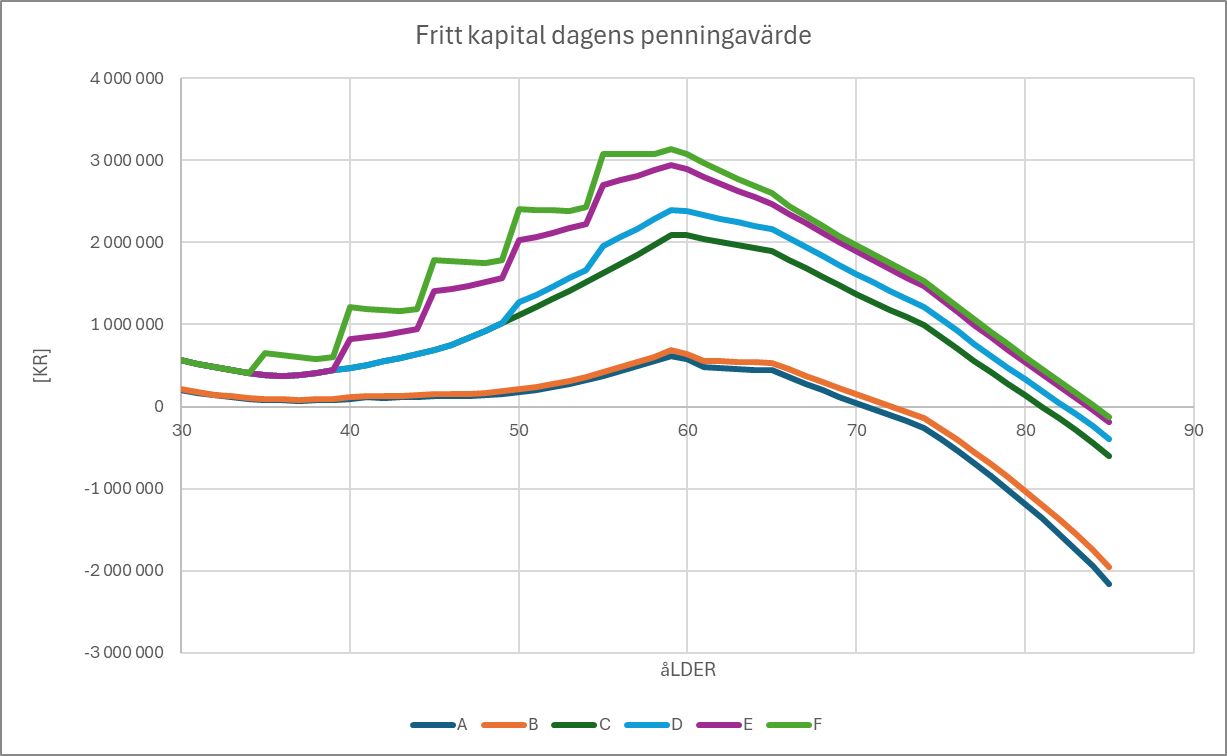

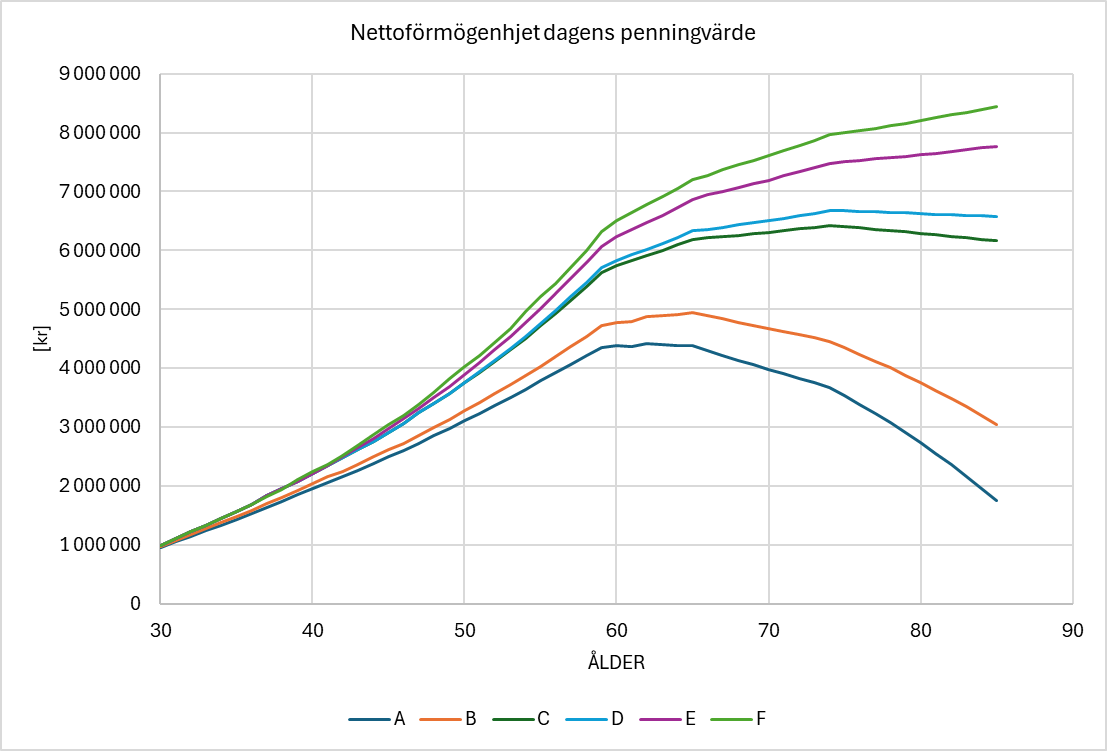

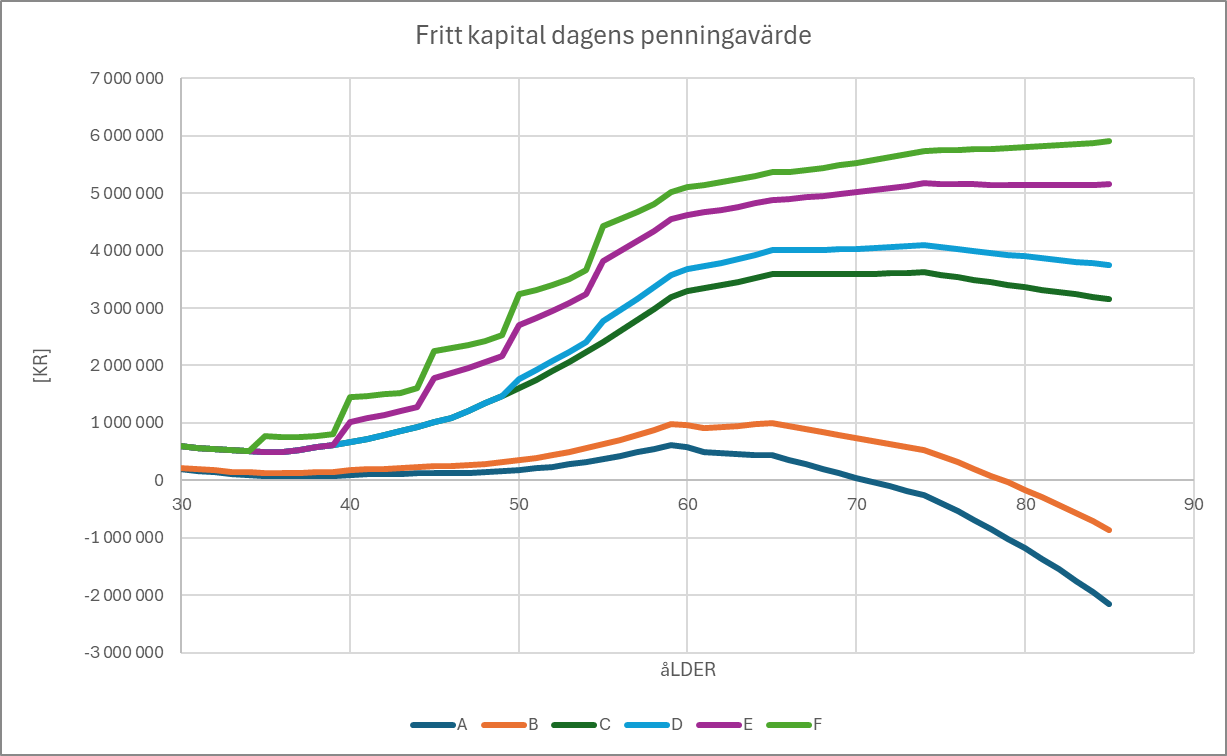

Nu har jag ändrat i modellen så att hamnar man på negativt fritt kapital så belastas kalkylen med en utgiftsränta på 7% som dessutom inte är avdragsgill, läs privatlån eller seniorlån. Har uppdaterat alla diagram tidigare i tråden. Utfallet för A och B blir ännu sämre… Tack för att du ligger på.

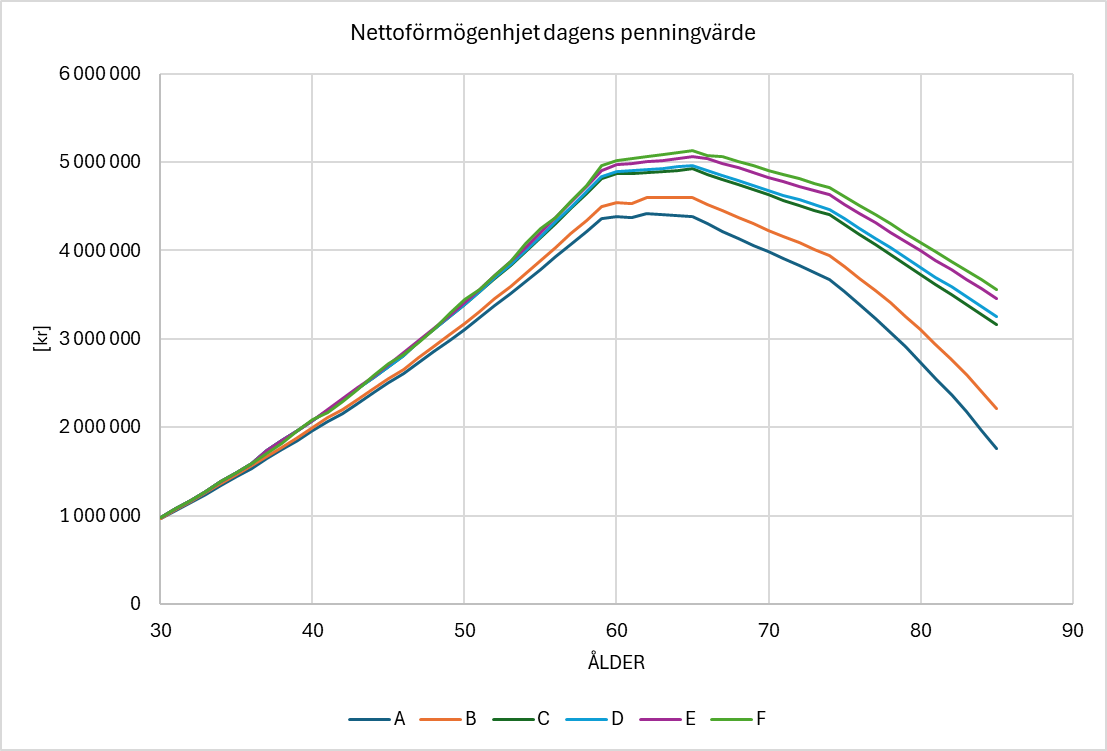

Tänker jag sedan att vårt fiktiva par fick barn vid 30 år och 35 år som i sin tur ska köpa sin första villa vid 30 år och föräldrarna skjuter till 500 000 kr till varje barn. Det vill säga att ens eget barn med sin partner ska se till att spara ihop 500 000 kr själva till 30-årsdagen för att med bidrag från den ena partens föräldrar få ihop ett kapital på 1 000 000 kr

Då kommer föräldrarnas ekonomi att se ut så här:

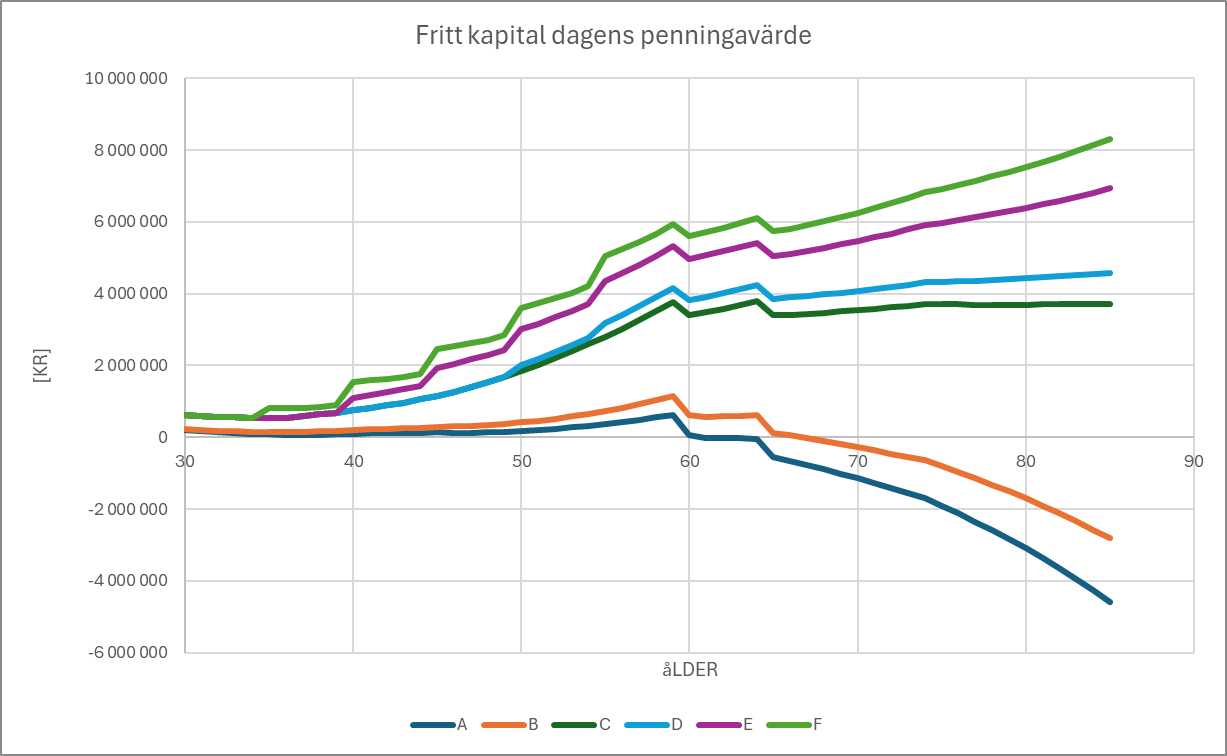

Man ser att det hårt amorterande A och B föräldrarna inte har någon möjlighet att hjälpa sina barn. Men de föräldrar som bibehåller en del lån på sina fastigheter inte har något problem att hjälpa sina barn att köpa sitt boende och få en god ekonomi.

Jag brukar säga att den enda som blir glad på ett obelånat boende är arvingarna, jag får nog revidera det, inte ens arvingarna blir glada för ett obelånat boende…

2 gillningar

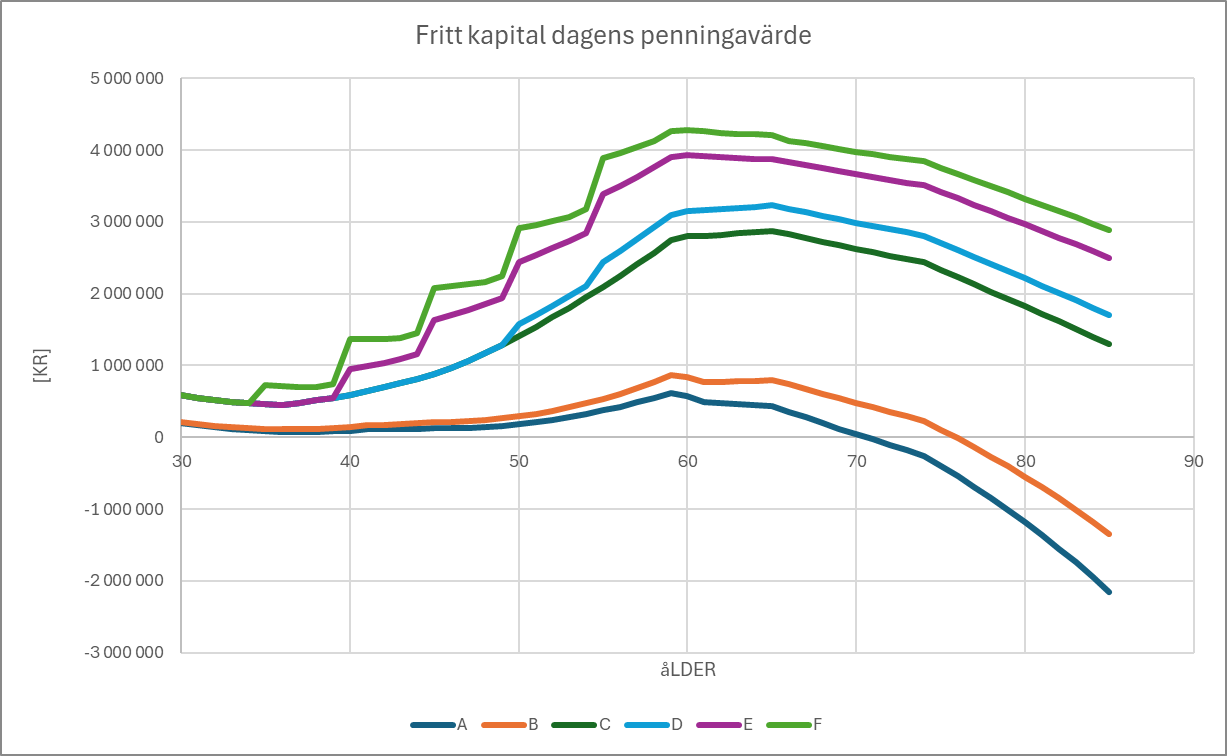

Det stora som saknas här och inte riktigt kan plattas är värdet av att vara likvid.

Din nettoförmögenhet spelar inte så stor roll om du vet att du inte kan belåna huset, och en 60+ åring får inte gå till banken och låsa upp sitt kapital hur som helst. Den som spar i fonderna har två fördelar. Dels äts lånet upp snabbare av inflationseffekter och fastighetsbranschen än en regelrätt amortering, och dels har man tillgång till likvida medel under stor tid.

Det här möjliggör investeringar, livskvalitet, private banking, frihet genom att kunna ta ledigt från jobb, möjligheter till att starta eget, möjlighet att lösa dyra lån på annat håll etc etc etc.

Jag tror det helt enkelt är så att man ska göra sig bekväm med sig själv med hur många procents ränta ett “bra” lån har. Och bra är helt enkelt bara bra, ju mer desto bättre, så vid 2% är lån bra och om man ska investera eller så öht ska man då ta lån.

I alla övriga scenarios ska man lära sig att investera istället ![]()

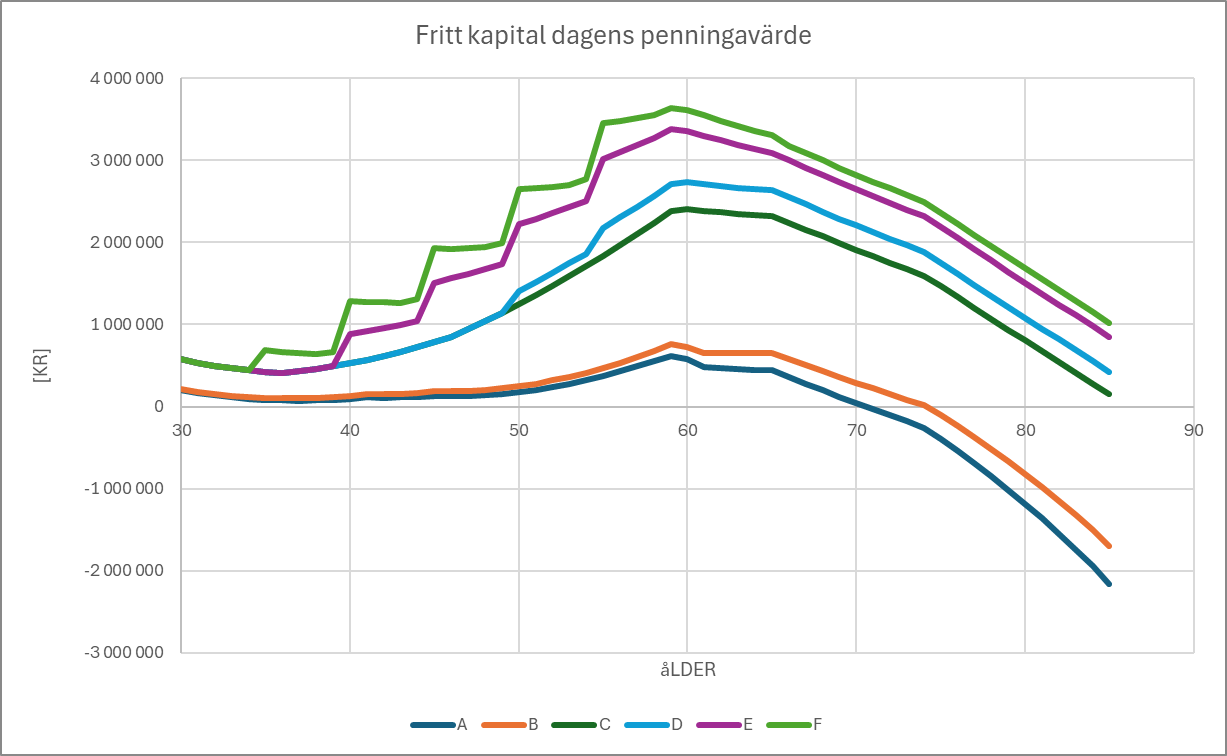

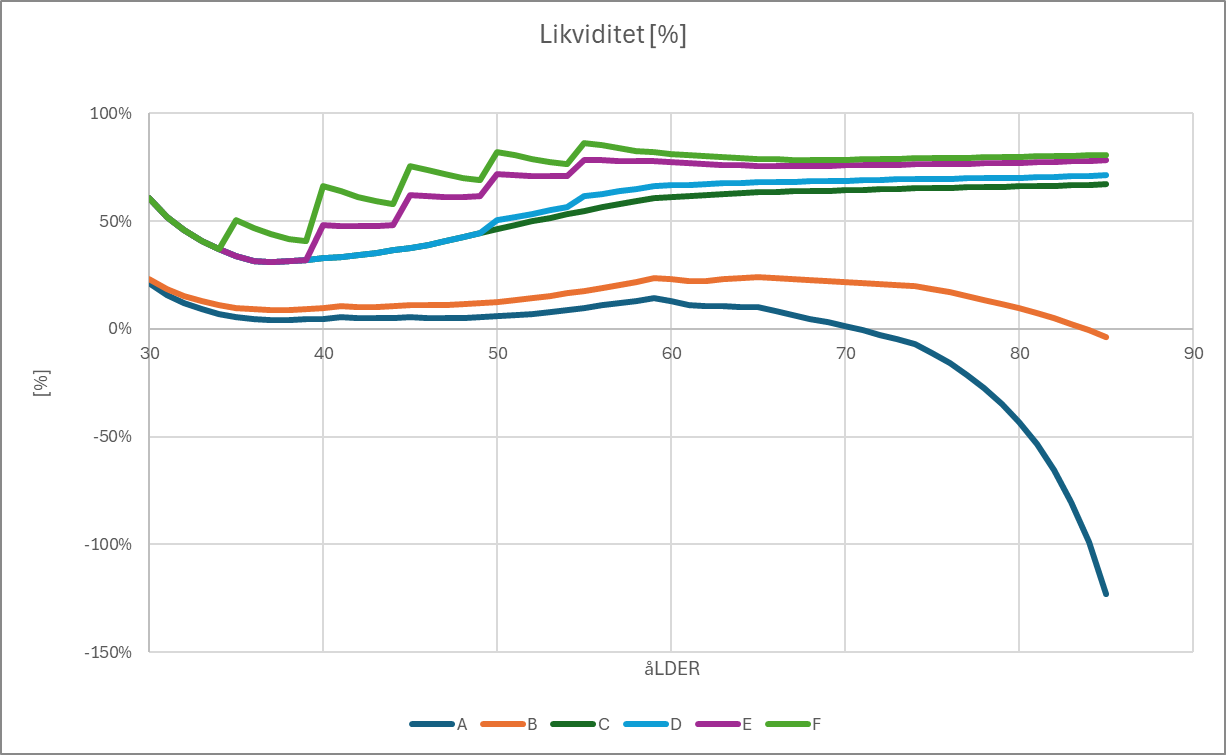

Det finns en graf som specifikt visar likviditet (fritt kapital) över tid.

Likviditeten är en parameter som många underskattar värdet av, därav att det i Rikedomskalkylatorn finns en variabel som är likviditet. Det går inte att ha en effektiv privatekonomi om allt för stor del av nettotillgångarna är bundna.

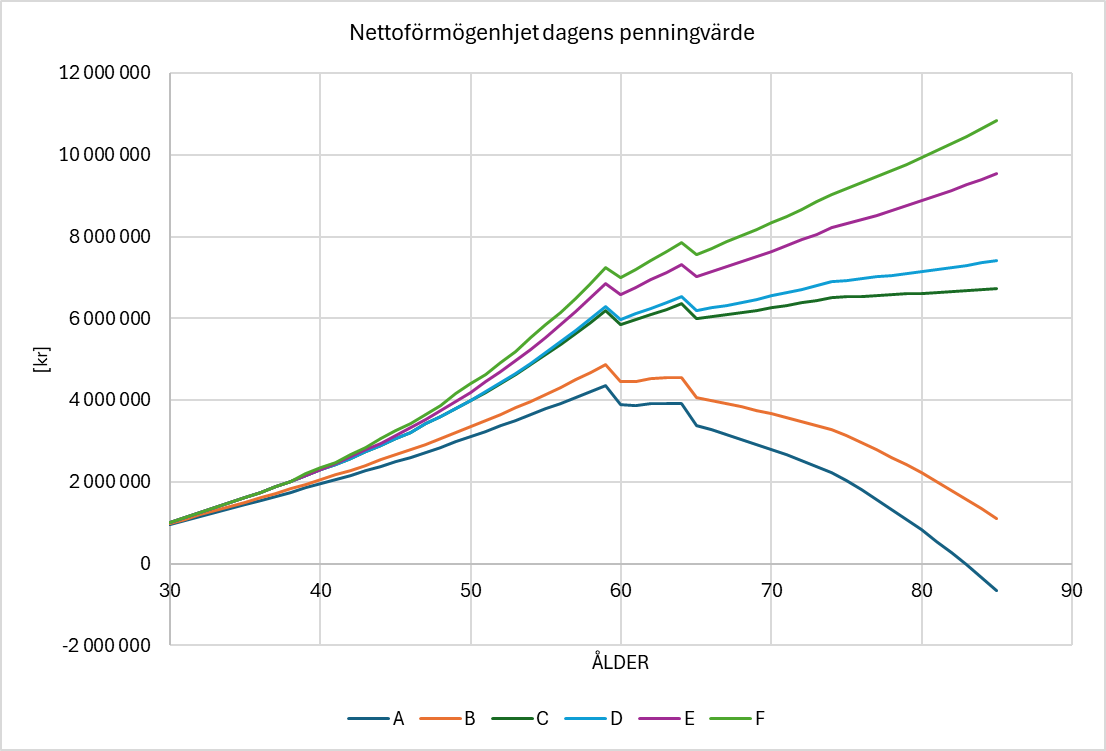

Gjorde en kurva för hur likviditeten som procent ser ut för de olika paren:

Här ser man att Par A och B har låg likviditet genom hela livet, de har inte tillgång till kapital. Skulle man lägga till pensionskapitalet så hamnar de ännu lägre. De som lånar lite mera och inte amorterar så mycket kommer att ligga på en högre likviditet hela livet. Observera att detta är exklusive det låsta pensionskapitalet man också borde räkna in i likviditet om man jämför med Rikedomskalkylatorn. Enligt mig ska man eftersträva en likviditet på minst 20-30% för att det ska funka bra. C-D kommer att klara detta även om man räknar in pensionskapitalet som är litet vid unga år och större när man blir äldre.

3 gillningar

Jag har nu skrivit 3 romaner i svar men det går inte att få det till något annat än:

“Lån = bra. Amortering = mindre lån. Därför amortering = mindre bra.”

Lever det här mantrat. Skiftar situation lite där jag haft möjlighet att ändra tankesätt eller sakta in men alltid växlat upp, lånat mer, försökt vart vettig med pengarna istället för att amortera.

Under den senaste korta perioden har lånen vart pinsamt fördelaktiga. Jag tänkte till en början att enbart sub-2% lån vart såhär effektiva, men börjar känna att allt under 4% effektivt är för bra för att låta bli.

1 gillning

sången om den odelade glädjen att låna mycket pengar i bank kanske borde få en internationell uppföljare.

Läste om något som fått namnet “Evighetsgäldenärer”. I Kronofogdens statistik finns det fortfarande kvar personer som tvingades sälja sina hus med förlust på 90-talet (dvs. högre lån än värdet på huset) och som än idag inte lyckats betala av restskulderna.

Fler och fler anser att vi efter Putin och Trump är på väg att få en helt ny och annorlunda världsordning. Vad nu det kommer att innebära?

Vad brukar man säga när något verkar vara för bra för att vara sant?

Men det är helt ok att göra som man själv vill! ![]()

Kan vara bra att amortera innan sommaren om man tror sig ha många utgifter då

Men det vad är det du jämför när detta verkar få dig att föredra amortering? Tänker du att det hade varit bättre för dessa personer om de hade amorterat mer?

Japp… Mer amortering → lägre skuld → lägre räntekostnader → större resiliens mot och mindre risk för tvångsförsäljning när bostadspriserna sjunker och räntorna stiger.

1 gillning

Men hur tänker du om jag säger att det hade varit ännu bättre för dessa personer om de istället tagit allt du tänker de borde amorterat och istället satt in de pengarna på bankkonton som över tid gav minst lika hög sparränta som deras låneränta?

Med en sådan strategi skaffar sig personer bara fördelar jämfört med de som amorterar motsvarande belopp.

De ökar sina möjligheter att hantera oväntade situationer, kanske till och med att undvika att bli “tvingad” att sälja sin bostad i en viss situation. De minskar “risken” att behöva söka framtida lån om behov uppkommer och då kanske bli nekade. Och de har kvar möjligheten att använda de sparade pengarna till amortering om de så skulle önska.

3 gillningar

Hade du hus och lån på den tiden!? Utlåningsräntan steg stundtals till >20% medan inlåningsräntan låg på runt hälften. Ebberöds Bank!

Samtidigt som köpkraften försämrades drastiskt och arbetslösheten steg kraftigt under flera år, den djupaste ekonomiska svackan i Sverige sedan 1930-talet. Mellan 1990 och 1993 föll Sveriges BNP tre år i rad.

Men det kommer ju aldrig att hända igen! Eller? ![]() Fast det hände ändå igen drygt 20 år senare (runt 2008). För runt 20 år sedan… Håller världsordningen på att förändras?

Fast det hände ändå igen drygt 20 år senare (runt 2008). För runt 20 år sedan… Håller världsordningen på att förändras? ![]()

Ja, jag hade bostad och lån på den tiden. Men du verkar ha missat mitt sista exempel på fördelar med den beskrivna sparstrategin. Kanske även mina två första?

Om man har stora lån, inga besparingar, små marginaler, och räntan går upp till 20% så kan det ju vara jobbigt. Men det är ju inte det som är alternativet som diskuterats, det är att ha (samma mängd) pengar antingen investerat eller inbetalt som amorteringar… Då kan du om du så önskar göra amorteringen på lånet när räntan skenar.

1 gillning

Och det är garanterat att inte börsen också skulle råka dyka under samma period? Och till råka på allt elände bli arbetslös?

Jag är helt med på vad oddsen är för att det skulle funka att öka risken men inte att det skulle vara riskfritt som det låter på en del håll. Och tycker det måste vara lika ok för den som vill ta absolut minsta risk genom att amortera lite mer om man har den möjligheten.

2 gillningar