För min del skrev jag inget om någon börs utan om bankkonton. Och även för den som råkar bli arbetslös är det en fördel att istället för att ha amorterat det aktuella kapitalet ha det på bankkonton med över tid minst lika hög sparränta som sin låneränta.

2 gillningar

Ja du. För det första så var utlåningsräntan 10-20% under perioden, så scenariot är lite orättvist iom att man knappast älskade sina lån under perioden. För det andra så var det kanske den mest lukrativa tiden i Sverige att vara likvid. Allt du köpte under perioden är nu värt sin vikt i guld, och fastigheter är tunga.

Vad man brukar säga när något nästan är för bra för att vara sant? Smid medan järnet är varmt har man ju hört en gång eller två? :).

Om räntan hoppar till 500% imorrn så är det tungt. Jag har cirkus 8m i lån så det vore kanske inte så trevligt. Jag är ju tack vare mitt mindset rätt likvid, så jag är nog en av de som hade klarat det här relativt okej, samtidigt som jag kan hantera en nästan 50%ig sänkning i bostadsvärde utan att gå under. Hade det hänt direkt när vi köpte så hade det såklart vart trist, men det är knappast så vi hade mått speciellt mycket bättre om vi hade amorterat med 4% av bolånet istället för att lägga de pengarna på att öka värdet på huset eller haft de investerade.

Under den värsta bank och finanskrisen 1992, kan man med handen på hjärtat säga att de som blev värst drabbade var likvida individer med stora besparingar och höga lån? När man ser tillbaka står det ofta att de som gynnades var de som hade stora lån pga höga ränteavdrag. Det står ingenting om belångsgrader. Tror en försvinnande liten del av de som tvingades sälja var personer i min sits.

10m husköp, 8m belåning, 1mkr att “spendera”, 50% sänkning. Banken kräver plötsligt in 10% ränta.

Alt 1. Amortera allt.

7m lån, 5m värdering, 0 likvider. Alltså 2m överbelåning och noll pengar. Banken ber om 700 000 i ränta och du är rätt körd.

Alt 2. Amortera inget.

8m lån, 1m likvider (värsta fall 500k i nyligen krossade aktier), 3m överbelåning. Banken ber om 800 000 i ränta. Du kan nästan betala det, med ett schysst ränteavdrag kan du bara betala det men kan också be dem bara vänta. Du är en av de mer likvida personerna banken har så de kommer lyssna bra mycket mer på dig än i alternativ 1.

Jag lever ju det här just nu. En period då fastigheter har legat rätt stabilt eller till och med gått ner lite efter covid-hysterin. Och räntan är superlåg men den är nästan 150% högre än när vi började. Utav de kanske 9-10m vi lagt på privatbostaden har ca 7,5 varit lån. Och säg att värdet är runt 14 nu.

Det här med att amortera innan sommaren för att ha skönare utgifter vet jag inte riktigt vad jag ska säga om. Det är absolut fel.

Utav mina kanske 35 totalt i utgifter ligger räntan på 15 i månaden innan ränteavdraget. Om jag betalar in en miljon kronor, alltså ca 7,5 års totala räntekostnader, går mina månadskostnader ner ca 1500kr. Det är 4% billigare utgifter. Det gör mig också svagare på börsen där min avkastning är långt över de 1500kr i månaden. Det gör mig nästan utblottad för aktiviteterna vi vill göra. Det gör mig till en sämre bankkund vid förhandling. Att förhandla ner till 2,2% ist för 2,4% ger en likadan effekt och är nog relativt mycket lättare med 1m i aktier.

2 gillningar

Jag håller med och logiskt är det bäst att inte amortera till varje pris.

Det @Fonzie och andra amorteringsivrare förordar är inte vad som är ekonomiskt bäst, utan vad känns bäst. Rädslan för vad som hände 34 år sedan är stark och man glömmer alla ‘vinnare’ som inte maxat sin amortering de sista 33 år (förutom lite gupp på vägen).

Det är helt rimligt att känna ekonomisk rädsla. Erfarenheten av 500 % ränta 1992 visar hur snabbt allt kan svänga, och därför väljer många att amortera även om det är ekonomiskt sämre. Trygghet väger tyngre än avkastning för vissa.

6 gillningar

Jag tror du har 100% rätt. Ser dock inte att det riktigt räcker för att avskräcka och jag tror verkligen att staten hade fått rädda bankerna om deras säkerheter blev undermåliga.

Nu är det säkert en hel del ryggklappande på mig själv med i den tankegången, och jag tycker ränteavdraget som koncept är superfint, men jag tror verkligen det är ekonomiskt fördelaktigt att utnyttja det här just-nu ekonomiskt fördelaktiga upplägget.

Borde diskutera likheter med 90 talet också som en varningens exempel, men kanske i annan tråd :).

För min del var poängen att peka på ett alternativ till amortering som både är ekonomiskt bättre och tryggare.

Hur kan det vara tryggare att ha en högre belåning eller låna mer på marginalen för att ist ha pengarna på banken som likviditet om “något olämpligt” skulle råka träffa fläkten? Visst, du kan nog tjäna någon tiondels procent men blir nog ett fasligt hoppande mellan olika banker plus högre KYC-risk. Med en röd/grön regiering finns även risken att ränteavdraget naggas i kanten utan att skatten på inlåning följer med motsvarande.

Men sen kanske “något” händer. Man har belånat huset lite extra på marginalen och pengarna sitter på banken för att ha som likvida medel istf att amortera lite mer och sedan drabbas man av en rad “oförutsedda” händelser. T.ex taket börjar läcka eller vatten tränger in i källaren. Eller bergvärmepumpen havererar, bilen pajar, etc. Kanske händer flera av dessa saker samtidigt. Då kanske större delen av den “lånade” likviditeten ryker och man står där utan eller med begränsad likviditet.

Med ännu mer otur händer då kanske ytterligare saker som också kräver likvida medel men du får inte låna mer pengar av banken för du hade också oturen att råka bli arbetslös. Sen kanske räntorna stiger och börsen råkar rasa samtidigt… Utan likvida medel kanske man då måste sälja fonderna på bottenkurser för att inte tvingas sälja huset.

Är det så särskilt sannolikt att ha denna maximala “otur”? Nej inte speciellt men det är ändå inte helt otänkbart. Det har ju till och med hänt dom som numera är “evighetsgäldenärer” hos kronofogden!

Och då har vi inte ens belyst konsekvenserna för den tredjedelen av befolkningen som enligt forskningen känner en stark ekonomisk press av att ha stora skulder när bostadspriserna faller, räntan stiger och börsen går ner. Som därmed också starkt ökar risken för att man tar felaktiga ekonomiska beslut eller i värsta fall blir sjuk.

Lite googling ger att:

Forskning och flera studier visar på en ökning av psykisk ohälsa som depression, ångest, stressrelaterade symptom och ibland även fysisk ohälsa vid ekonomisk stress. Denna stress påverkar hjärnan så att man oftare blir mer kortsiktig, tar ännu större risk (“spelande”), får sämre kognitiv förmåga och reagerar emotionellt fel, t.ex paniksäljer sina investeringar på botten eller binder sina lån på högsta räntenivå. Typ sitter inte still i båten vilket märks tydligt även här på RT-forumet när det börjar blåsa och vissa blir oroliga.

Så iaf jag är av åsikten att det trots allt är lite tryggare att kombinera amortering och investeringar samtidigt jmf med att hela tiden vara belånad upp till skorstenen. Men för den som gillar lite mer risk, klarar pressen, inte har otur och har råd att förlora är naturligtvis oddsen för att öka sin förmögenhet bättre genom att låna mer och investera. Men inte alla klarar det och vissa behöver det inte ens för att klara sina ekonomiska mål och ändå leva gott! Mer pengar är trots allt inte allt här i livet… ![]()

1 gillning

Det vrids och vänds på föremålet och ni ser skuggor kastas åt bägge håll. Förmodligen för att det finns flera ljuskällor (perspektiv).

I tråden från 2023 med titeln Amortera inte på bostaden—det höjer din risk! diskuterades föremålet också.

Jag är övertygad om att det i botten finns en olikhet i preferens och i vad trygghet innebär för de som engagerar sig i diskussionen.

@MPJ anger i sin TS ett fiktivt par som tänker sig att de ska leva på 70% av lönen, resten går till hus och sparande. Om jag visste att det var sant resten av livet skulle jag göra andra val än de jag gör om min prognos känns mindre säker.

1 gillning

Här hade det gått snett redan om man amorterat och hade ännu mindre likviditet. Man klarar sig längre med lånet här.

Ben Felix har en bra video där han diskuterar var antagandet om 10% avkastning på aktier kommer ifrån och om jag minns rätt drar slutsatsen att detta sannolikt är högt räknat. När de planerar använder de lägre förväntad avkastning.

1 gillning

Kanske och just för stunden men inte i längden om man fortsätter ha otur, t.ex blir arbetslös eller sjuk pga. ekonomisk stress. Med lägre belåningsgrad eller som skuldfri kan man dessutom låna på bostaden för att skaffa likvider. Tom seniorlån är bättre än att tvingas till försäljning om man vill bo kvar.

Men alltså du hade redan varit i skiten där om du amorterat. Men om du inte amorterat klarar du dessa fall och fler fall efteråt.

Det är inte alls säkert. När du är i ekonomisk stress är det dessutom svårare att få låna, t ex om du blir arbetslös.

Om du inte amorterar är det ditt beslut om du vill amortera vid ändrade förutsättningar (alltid möjligt). Om du amorterat är det någon annans beslut om du kan låna upp igen (inte alltid möjligt).

Du klarar dig bättre i fler scenarion om du behåller kontrollen själv (inte amorterar).

Jag kan inte förstå att ta större risk baserat på någon diffus och ogenomtänkt magkänsla/fördom, i stället för att titta igenom situationen ordentligt och köra så riskfritt som möjligt.

2 gillningar

Gäller det alla som kanske blir av med sina inkomster och har konstant höga ränteutgifter pga maxbelåning? Finns gott om äldre och pensionärer som amorterat länge och tillsammans med minskande ränteutgifter kunna ökat sitt sparande. Som därför klarar löpande (och lägre) kostnader på garantipensionen utan att påverkas av ekonomisk stress om det skulle behövas. Är alla dessa per automatik enligt dig missnöjda med sina liv bara för att man inte maxat förmögenheten eller kan det finnas andra värden som räknas?

Jag förstår vad du säger och att du har helt rätt i teorin att det är bra odds att det med nuvarande världsordning funkar för många men jag tror inte för alla. Som t.ex de som inte kan ta till sig och inte förstår informationen och ekonomiska råd fullt ut eller råkar ut för något oförutsett som gör att man avviker från planen. Eller helt enkelt inte klarar av att hålla kostnaderna i förhållande till inkomster och intäkter. Bara på den punkten märker man att många faller bort om man tittar sig runtomkring i samhället.

Jag tror inte vi lyckas övertyga varandra här och får nog enas om att agree to disagree ![]()

Ja, de har valet att amortera pengarna när de vill; amortera nu i stället för tidigare. Men ännu bättre är att betala räntorna med de lånade pengarna och leva på de lånade pengarna och klara sig bra mycket längre, så de har tid att få tag på ett nytt jobb och komma ikapp. Du har många fler möjligheter med pengarna i handen än låsta i bostaden.

Det finns gott om personer som investerat på vettig risknivå och har mer pengar eller kunnat amortera av och blir lånefria tidigare också, för att de använt sin likviditet på ett smartare sätt. Varför inte bli lånefri ett antal år tidigare, om det är det man vill?

Jag:

du har bättre odds om du gör så här

Du:

men tänk om man gör så här i stället, då går det inget bra

![]()

En sk halmgubbe är när man hittar på något eget scenario och argumenterar emot det i stället. ![]()

Du argumenterar för att göra mindre fel istället för mer fel, och det håller jag ju med om. Jag argumenterar i förlängningen bara för att göra ännu mindre fel. ![]()

Jag tror inte jag förstår eller orkar förstå riktigt vad du menar men jag brukar ibland uttrycka mig lite oklart, fort och fel och med något syftningsfel här och där i debatthettan. Ibland blir det lite som en rebus där mottagaren får försöka tolka vad jag menar, inte vad jag skriver ![]()

Självklart har man bättre odds om man gör rätt men det är ganska ont om folk som aldrig gör några fel. Inte ens jag är felfri men har lyckats bra hittills ändå… ![]()

Peace!

2 gillningar

Ok, jag försöker illustrera:

Men om jag argumenterar så här, ser du knaset i det då?

Du:

man ska amortera med sina sparade pengar

Då säger jag (för att illustrera argumentationsfelet):

men tänk om man inte amorterar det man sparar, utan i stället köper någon shitcoin och förlorar alla sina pengar? Uppmaningen att spara till amortering ökar risken markant för de som inte är så bra på ekonomi att förlora sina pengar i shitcoins.

Du kan liksom inte svara på det, för du argumenterade inte för att sätta pengarna i shitcoins; du argumenterade för att amortera. Men i stället för att argumentera mot ditt scenario så hittade jag på scenariot med shitcoins och argumenterade mot det i stället.

I linje med detta: jag har argumenterat för att hantera pengarna man inte amorterade på ett visst sätt (sparkonto+investera), inte att använda pengarna på det andra sätt du säger man ”riskerar” om man inte amorterar (typ ”tänk om man inte förstår bättre och slösar bort pengarna när man inte amorterar”).

Så jag kan liksom inte svara på det, för jag argumenterade inte för det från början, och jag är inte intresserad av det caset ![]()

Det här är inte så blodigt, vi argumenterar båda för vettiga sätt att hantera sin ekonomi, enligt mig. Att fundera på skillnaderna på de här sätten gör att man kan ta smartare beslut framöver ![]()

Jag är dock glad att jag inte amorterade när jag funderade på det. Det hade försenat min FIRE åtm ett decennium.

2 gillningar

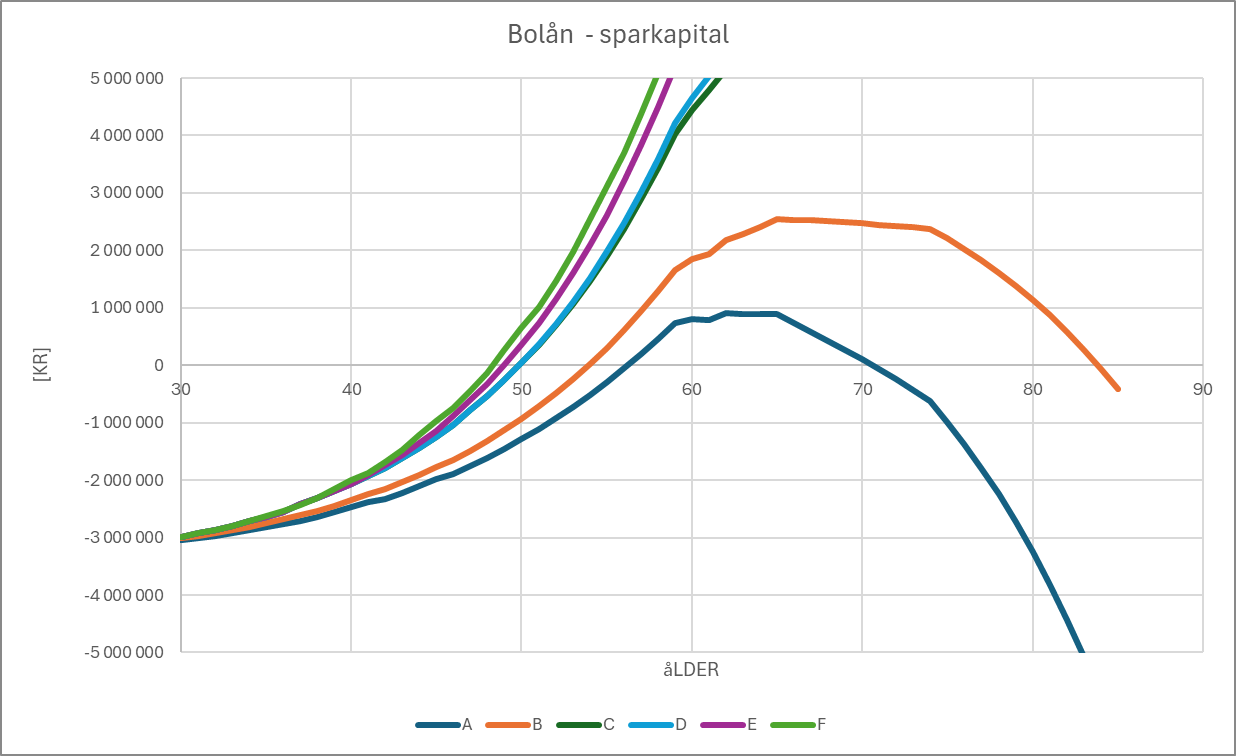

Ritade ett diagram för våra fiktiva par A-F där man ser differensen mellan bolån-sparkapital:

De (C-F) som har amorterat enligt amorteringskrav inklusive dom som har lånat upp lite på vägen kan betala sina lån helt om de vill efter 18-20 år.

För B paret som har amorterat aggressivt och sparat på ISK med indexfonder tar det 24 år,

För A paret som har amorterat aggressivt och sparat på sparkonto tar det 27 år

2 gillningar