Risk och avkastning går hand i hand. Om man vill maxa sin ekonomi så ska man ta så mycket risk som man har råd med. I en uppåtgående marknad gynnas risktagande, i en nedåtgående marknad missgynnas risktagande. För att kunna hitta exempel där amorteraren är vinnare måste man ta ganska extrema fall. Desto eländigare fall, desto bättre framstår den som amorterat…

2 gillningar

Nämen vänta nu!

Nu har jag det! Vi har hela tiden utgått ifrån att det är bolån som amorteras.!

Låt oss säga att det istället är blancolån vi pratar om. Få typer av sparande har samma sharpekvot som att amortera ner ett gött sms-lån med 62% effektiv ränta

Edit: Såg nu i rubriken att det var bolån var specificerat. Glöm allt jag sagt…

2 gillningar

Jag ska ta ett sms lån och betala av det bara för att kunna hävda att jag har haft 1 000 % avkastning

5 gillningar

Om man vill maximera sin avkastning så är amortering inte en så bra sparform. Men beroende på vilken situation man är i så kan det vara fördelaktigt att amortera. Säg t.ex att du ska byta upp dig till en dyrare bostad från din befintliga inom 1-5 år och du sparar till handpenningen samt övriga kostnader som det medför. Har du då högre ränta på ditt befintliga lån en på ett sparkonto samt att börsen och andra alternativa investeringar har för hög risk så skulle jag säga att amortering kanske är ett av det bästa alternativet.

2 gillningar

Ja, klart man måste ha det i åtanke, i min egen ekonomi är jag inte så rädd, tjänar ca 50 000 kr i månaden, jobbar som specialistsjuksköterska inom ambulansen, har ett sparande på bankkonto ca 250 000 kr och ett par miljoner investerat. Sparar minst 20 000 kr i månaden som går direkt in i fonderna.

Men självklart måste man klara av en turbulens även i sin bostadsprissänkning. Dock kommer det inte vara priset i sig som går ner som gör att man har det tufft, utan istället om du blir tvungen att sälja. Klarar man av räntehöjningarna kan man alltid bo kvar som tur är.

Då krävs det att man inte tar några bolån oss uppstickarna.

Roligt att ta ett lån med 10-15 års löptid, 0 amortering så dippar bostadsmarknaden år 8.

Hur ska man lösa lånet när löptiden går ut?

Kanske värt att acceptera högre ränta för långa löptider om man inte vill amortera ![]()

Håller med dig i princip, särskilt så länge 4. är genomförd. För min del återstår den mentala bokföringen. Det blir mer ”sparat” när jag både amorterar och sparar eftersom jag inte tänker på amorteringen som ett sparande. Kan också se att punkt 1 har vissa fördelar i att man inte får för sig att nalla av pengarna vilket kan vara en viss risk om de står på ett konto.

Vi har alla olika inställning till risk/möjlighet.

En variant skulle kunna vara att var 5e år använda avkastningen för de senaste fem årens sparande på isk’n till amorteringar.

Då låter man börsen amortera lånen.

Med lägre lån kan man spara ännu mer.

1 gillning

Det här är en intressant tråd!

Vår grundprincip i vårt hushåll är att vad som än händer skall båda av oss, var för sig, kunna bo kvar utan att trolla med knäna. För att lösa det rent ekonomiskt amorterar vi mer än 2% och har bolånet hos den bank som ger kostnadsfritt låneskydd. Skulle en av oss lämna jordelivet, löser det ut en försäkring som raderar den personens halva av bolånet rakt av. Sedan ytterligare försäkringar som garanterar att den som är kvar kan bo kvar utan att bekymra sig över ekonomin.

Har också varit med om rörlig ränta runt 10% och det var inte kul.

Avkastningen på börsen är inte garanterad. En låg ränta likaså. Vi ser det som en försäkring mot dåliga tider om allting skiter sig. Oavsett vad som skulle ske är vårt mål att vi skall kunna bo kvar utan att helt plötsligt lägga alla pengar på bostaden.

5 gillningar

Jag överamorterar.

Vi köpte vårt lilla hus för 750’000 2015. Vi kunde göra en bra affär direkt med säljaren på grund av en värdelös mäklare som i två års tidnästan aktivt försökt att inte sälja fastigheten. Snubben hade fem år tidigare köpt huset för 950’000. Mäklaren fick inget då tiden passerat för kontraktet. Säljaren tog in en annan mäklare för att skriva papper och gå all formalia rätt.

Utan att veta är det rimligt att anta att vårt hus skulle värderas till runt 1’500’000kr idag.

Förra sommaren belånade vi oss lite mer på huset för renoveringar. Idag har vi belåning på ~600’000 och amorterat utöver räntan 3’000kr per månad.

Detta har jag funderat på fram och tillbaka i flera olika omgångar. På grund av att någon typ av fastighetsvärdering låstes till 850’000kr när vi belånade oss förra sommaren måste vi amortera runt 1’000kr. Resterande skulle vi i teorin kunna öka vårt månadssparande med. Det vore förmodligen det mest intelligenta och ekonomiska att göra. För oss, och framförallt min fru är överamorteringen själsligt viktig. Det handlar om detta med att sova gott om natten.

Jag tänker att bäst till sämst

- Amortera minimalt och öka månadssparandet.

- Amortera som vi gör nu och ändå månadsspara 10’000kr

- Amortera minimalt och konsumera “besparingen”

Vi ligger på den gyllene medelvägen i landet lagom. Jag väljer att klappa mig på axeln över alla rätt vi gör istället för att vara allt för självkritisk till småfel. Vi konsumerar ju i alla fall inte upp pengarna i snus, batterivodka och pornografiska abonnemang.

Vidare tänker jag att det faktiskt är en typ av duversifiering, om än vääääldigt tråkig.

1 gillning

Då är det ändå relativt mild amortering.

Min fru tyckte vi skulle amotera av bolånet på 5 år vi bostadsköp…

Lyckades till slut komma överens om 20 års amortering som en kompromiss.

2 gillningar

Jag har haft en fundering inom det här området. Förlåt om det kanske är på gränsen till off topic.

Många säger att det är bättre att investera pengarna istället för att amortera. På så sätt växer pengarna mer och om räntan stiger kan man sälja fonder och aktier och göra en större engångamortering eller använda de investerade pengarna till räntan.

Men kan man verkligen det? Vad händer med börsen om räntan stiger kraftigt? Finns det en sannolikhet att börsen sjunker samtidigt? Jag tänker ju räntor upp = börs ner. Men det kanske är helt fel?

Om det skulle bli så vill man ju verkligen inte sälja av sina investeringar samtidigt som de går ner. Och helt plötsligt står man där med hög månadskostnad pga hög belåning och utan möjlighet till extra uttag från börsen. Dessutom troligtvis med en ökad risk för arbetslöshet som nämns ovan.

4 gillningar

Absolut, det kan ju mycket väl sammanfalla. Det är en risk man tar. För det kokar ju ner till vilken risknivå du är bekväm med. Troligen kan du tjäna ganska mycket pengar på att investera istället för att amortera, men det finns en risk att investeringarna faller i värde när du som bäst behöver pengarna.

Personligen har jag kommit fram till att det får bli en RT/Allvädersportfölj för de pengar jag ser som “amortering” på bostaden utöver de påtvingade 2% .

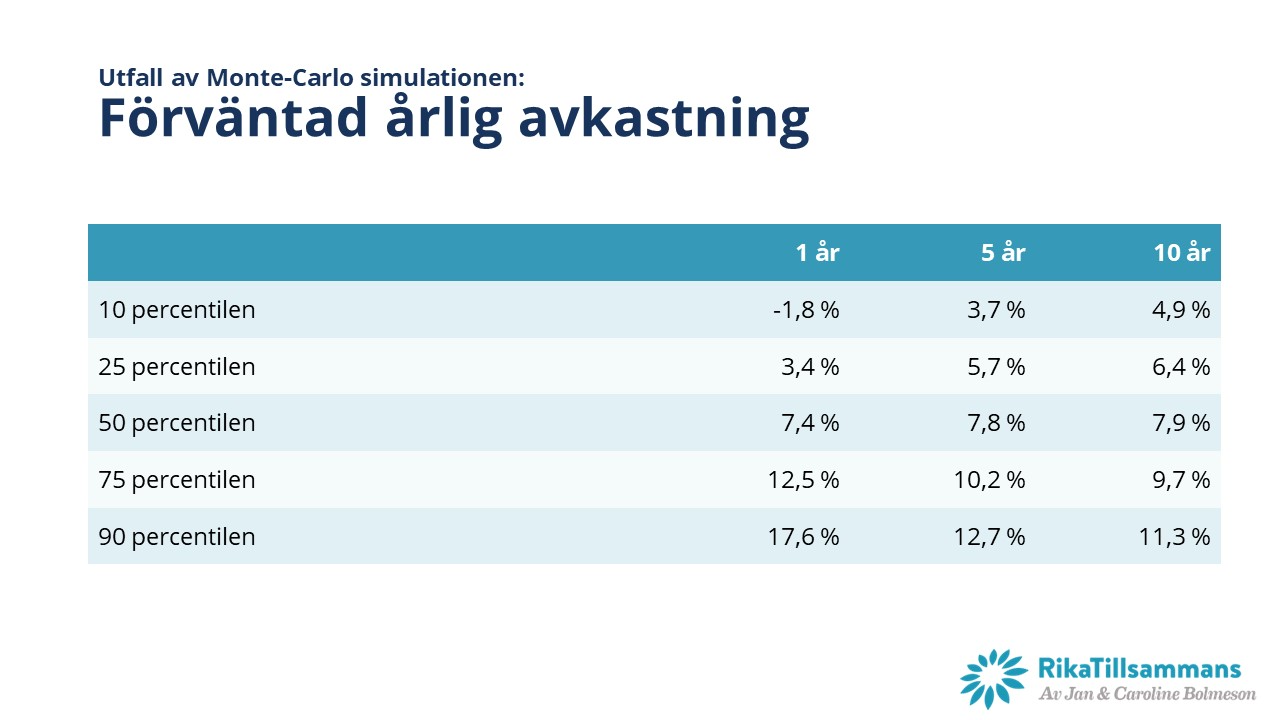

Det ska till mycket med otur för att på några års sikt gå med minus enligt historiska Monte Carlo-simulationer. Inom den 10:e sämsta percentilen för ett givet år gäller -1,8% avkastning. Samtidigt har medianavkastningen varit 7,4% (Får nog räkna med närmare 4-5  )

)

Den risken har jag råd med jämfört med att ta det supersäkra före det osäkra och amortera bort ett lån med runt 1% ränta som relativt ung! Man har ju humankapital!

Känslomässigt har jag ingen aversion mot skulder. Jag har aversion mot negativ nettoförmögenhet istället

2 gillningar

Tycker nya bilar här inne verkar betydligt hetare än generellt i samhället skulle jag säga, eller då lever jag å umgås med folk under medelsvensson…

1 gillning

Vilket är lite märkligt. I Sverige kan banken både äta kakan och ha den kvar. De har en säkerhet och tar ut ränta för risken, men riskerar inget då skulden ändå blir kvar om något händer. Vitsen är ju att de har fått betalt för risken och får ta över säkerheten. Att de då ska fortsätta att ta in skulden är egentligen magstarkt när någon gjort personlig konkurs.

4 gillningar

I min mening så skulle jag säga att det beror på förutsättningarna.

För min egen del så har jag nyligen köpt min första bostadsrätt i ett storstadsområde. I och med att priserna är så höga som de är så var jag tvungen att belåna mig till max vilket är mer än 4,5 gånger min årsinkomst. Om vi bortser från amorteringskravet på då 3 procent så ser jag ändå en poäng i att amortera då en bostadskrasch med ökad ränta skulle slå hårt på min ekonomi. Utöver det så kommer jag att kunna argumentera för bättre räntevillkor om jag får ner belåningsgraden.

Om vi däremot ser till min bror som köpte ett hus för drygt 10 år sedan som har tredubblats i värde med en nu väldigt låg belåningsgrad så ser jag ingen poäng med att amortera. Även om marknaden sjunker med 30 - 40 % så har han ändå en väldigt stor vinst vid en eventuell försäljning.

Om man läser tråden om räntekostnader och belåningsgrad er så tycker jag att det verkar som att den optimala belåningsgraden är ca 50-70 procent för en så så fördelaktig ränta som möjligt. Vidare så tycker jag att bostadslån också är ett bra skydd emot inflation så ser iaf ingen poäng med att i ung ålder betala av hela lånet.

Så är det kanske. Jag umgås definitivt mest i nå’n s k medelklassammanhang och ser mina grannars liv utanför fönstret. Dr verkar bilar väldigt centralt, fast så många mest pendlar under två mil till jobbet med den.

Kanske att senaste tidens bilhysteri här på RT märkts mer än vanligt också.

Tänker att det kan handla om riskspridning. Ska man diversifiera till räntebärande investeringar har amorteringar för- och nackdelar men där det i vissa lägen kan vara det bättre alternativet.

- Sparkonto ger antingen lägre avkastning eller lägre likviditet (om man binder för att få upp räntan).

- Statsobligationer ger högre likviditet men lägre avkastning.

- Företagsobligationer eller “privatlånsobligationer” ger högre risk.

Så länge huspriserna stiger sjunker belåningsgraden automatiskt så att man få bättre ränta (pga belåningsgrad) utan att behöva amortera men om priserna skulle stagnera (eller falla) kommer man behöva amortera för att sänka sin belåningsgrad vilket i praktiken skulle öka avkastningen på amortering.

Min bild är att de allra flesta är ointresserade av bilar ”per se” och ser de mest som ett praktiskt fortskaffningsmedel i vardagen och för sina andra fritidsaktiviteter.

MEN väldigt många lägger samtidigt in en massa ANDRA känslor i bilar. Image, ångest för vad de kostar, köper nytt för trygghet/säkerhet, förväntningar från omgivningen, miljö +/- osv.

Kanske därför många pratar privatleasing? Ett enkelt, tydligt och i vissa fall dessutom prisvärt sätt att lösa både det upplevda/faktiska behovet och känslorna.

Ivrigt påhejat av bibranschen eftersom det möjliggör/främjar deras önskan/mål att sälja bil. Kunna ge rabatter utan att ändra listpris. Genom privatleasing har dessutom bilbranschen ”kontroll” över ditt bilinnehav. Du måste serva/byta bil enligt deras regelverk oavsett konjunktursvängningar.

Ivrigt påhejat av politikerna utifrån olika drivkrafter från deras håll. Konsumtion, skatteintäkter, miljöambitioner osv.

1 gillning