Helt ärligt PLUS Allabolag Sverige index är mer än tillräckligt och investerar redan i samtliga 330+ bolag utan ESG med en rimlig avgift på 0,22%. Denna tråd handlar lite som när Savr global kom ut och alla bara trodde det var något nytt som var dunder vilket det inte är.

De flesta vill månadspara och köpa billiga indexfonder och inte logga in igen, helst i flera år! ETF funkar inte riktigt på samma sätt i Sverige som det gör i USA.

Jag har svårt att förstå den typen av kommentarer. Om man inte är intresserad av ämnet kanske det är bättre att avstå från diskussionen? För oss som investerar i ETF:er är det här högst relevant – utbudet från XACT är trots allt ganska begränsat, så det är värdefullt att kunna titta på andra alternativ.

Hur skiljer sig ETF-handel i Sverige jämfört med i USA?

Håller med. Denna tråd handlar inte om fonder vs ETFer, utan just om att det nu finns en Sverige ETF som man kan köpa. Och Montrose har ju lägre courtage än Avanza, så ETFer blir ju nu väldigt intressant (och billigare) att spara i långsiktigt. Speciellt kommentaren kring valuta växling. Denna ETF är noterad i SEK, så blir ingen fx avgift, utan enbart courtage.

Så för alla oss som föredrar ETFer är ju denna högst välkommen.

Nej, ETFer köper/säljer man på samma sätt som med aktier. Fördel iom att du snabbt kan köpa och sälja till skillnad mot vanliga fonder som kan ta flera dagar. Nackdelen är att du behöver köpa/sälja manuellt ifall du har satt upp ett automatiskt sparande likt du kan i vanliga fonder. Montrose har nämnt att de ser över möjligheten att börja sätt upp automatiskt månadssparande i ETFer, men kan inte säga exakt när den funktionen kommer. Nordnet har ju detta på ett antal ETFer, så det är ju ingen omöjlig funktion. Behöver bara prioirteras att utvecklas och implementera.

ETF fungerar precis likadant i Sverige (Tyskland, där de flesta handlas) jämfört med USA? Bara att vi har SEK som ska valutaväxlas också till varierande avgifter. Men kostnaderna är transparenta och går att räkna på.

För egen del överväger jag ETF inte minst för att 90% av mitt övriga kapital redan ligger i ETF och det är psykiskt tillfredsställande att ha 100% handlad i realtid. Utöver eventuell kostnadsbesparing över tid.

Sen är det alltid lite knepigt att man måste köpa/sälja i blindo med vanliga fonder. Det är helt enkelt en nackdel. Ibland har man tur och säljer till högre kurs än man tänkt, och ibland kan volatiliteten ställa till det ordentligt på nedsidan från bryttiden tills börsdagen är slut.

Ang källskatt så blir det väl fel som frågan ställs till chat-gpt i det här fallet, fonden är ju ackumulerade och ej delar ut utdelningar. Således ingen källskatt på utdelningar eftersom de återinvesteras.

Skatt som betalas av… fondbolaget då? Före de återinvesteras i fonden? För det dras inte ytterligare avgifter från fonderna pga detta från varje individuell investerare så vitt jag vet, så då gissar jag att man har tagit höjd för det i fondförvaltningsavgiften?

Och i så fall drabbar det investerarna indirekt skulle jag gissa, för summan som återinvesteras blir lägre… Men det borde man väl fånga upp när man jämför grafer mellan fonder, då det i så fall skulle påverka utvecklingen?

Det är en “dold avgift”. T.ex. gå in på Länsförsäkringar Global på Avanza. Det står 0.20% fondavgift, 0.03% transaktionsavgift. Men sen betalar man också ~0.15% på utländska utdelningar. En globalfond har ~2% utdelning, så man betalar ~0.3% extra. Så den totala avgiften, om man jämför med indexet man följer, blir ~0.53% för Länsförsäkringar Global.

Ja, men ALLA globalfonder följer olika ESG-index.

Och det är samma för Sverigefonder. Denna fond följer inte samma index som Avanza Zero, som inte följer samma index som Plus Sverige AllaBolag, som inte följer samma index som Nordnet Sverige Index, som inte följer samma index som Handelsbanken Sverige Index Criteria.

Därför kan man inte utröna detta från att “jämföra grafer mellan fonder”.

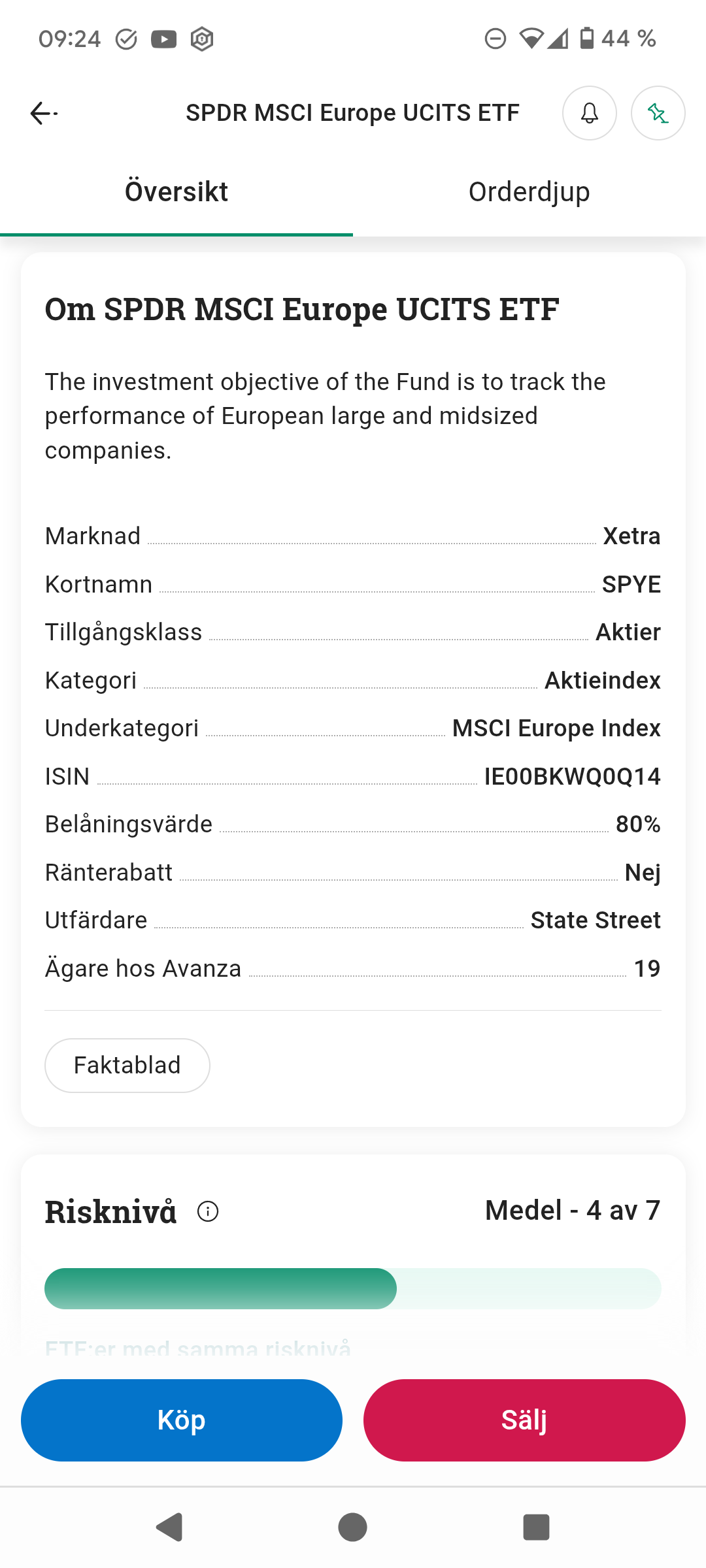

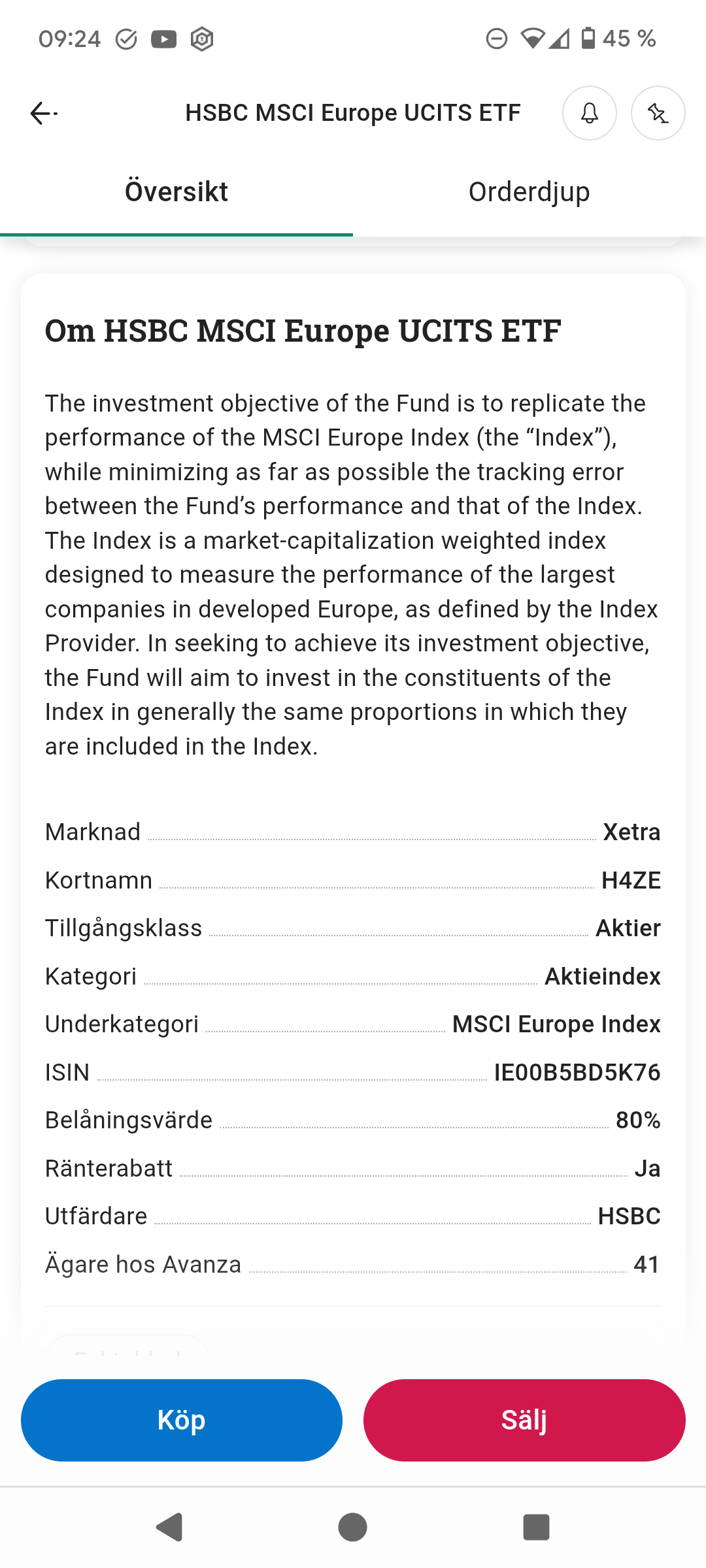

Men då menar du att det är traditionella fonder och inte etf:er som aldrig följer samma index? För det var ju himla lätt att hitta flera, men screenshots här från två, etf:er som följer exakt samma index (MSCI Europe).

Ja, jag pratade om fonder. Eftersom detta är första svenska ackumulerande ETF:en, så finns det ju liksom inte så mycket att jämföra grafen mot. Enda man kan jämföra grafen mot är fonder.

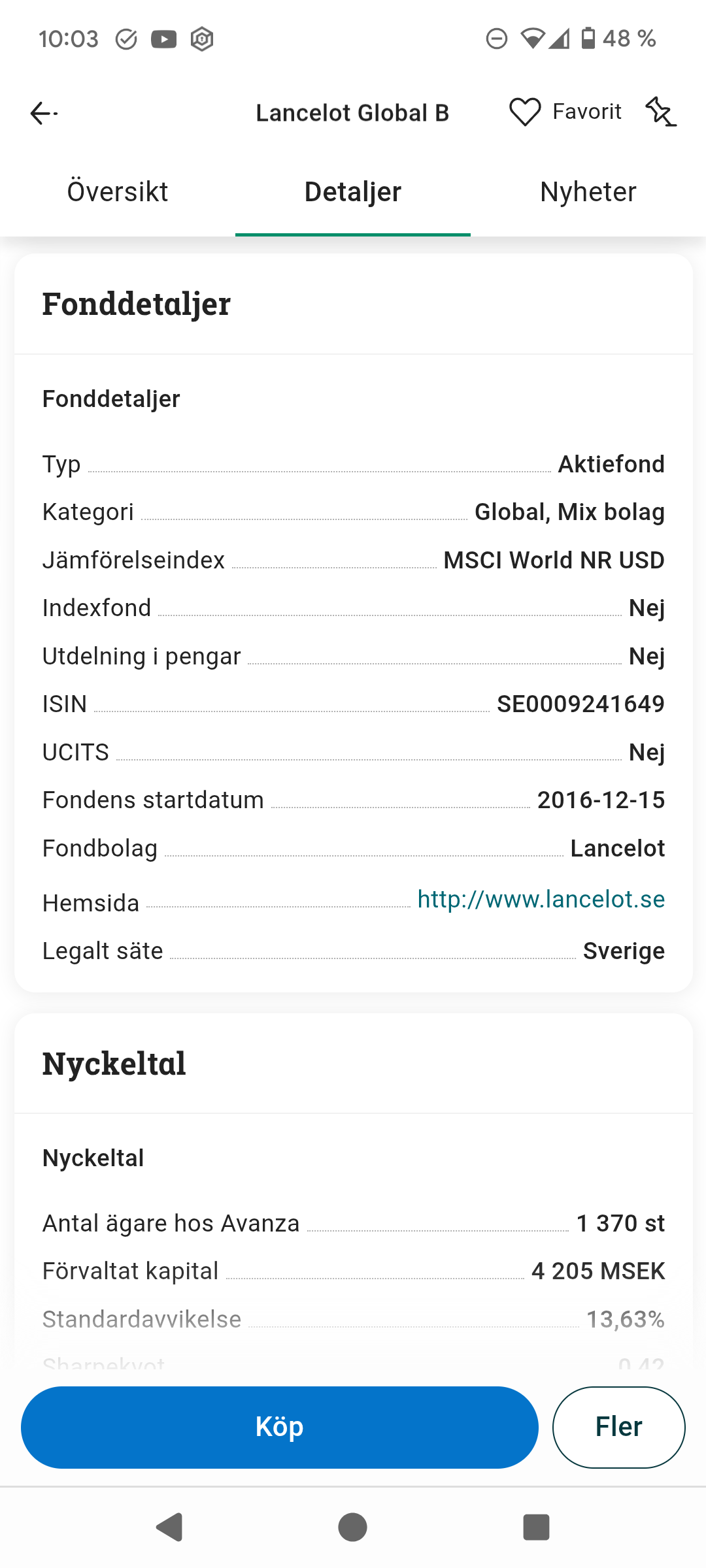

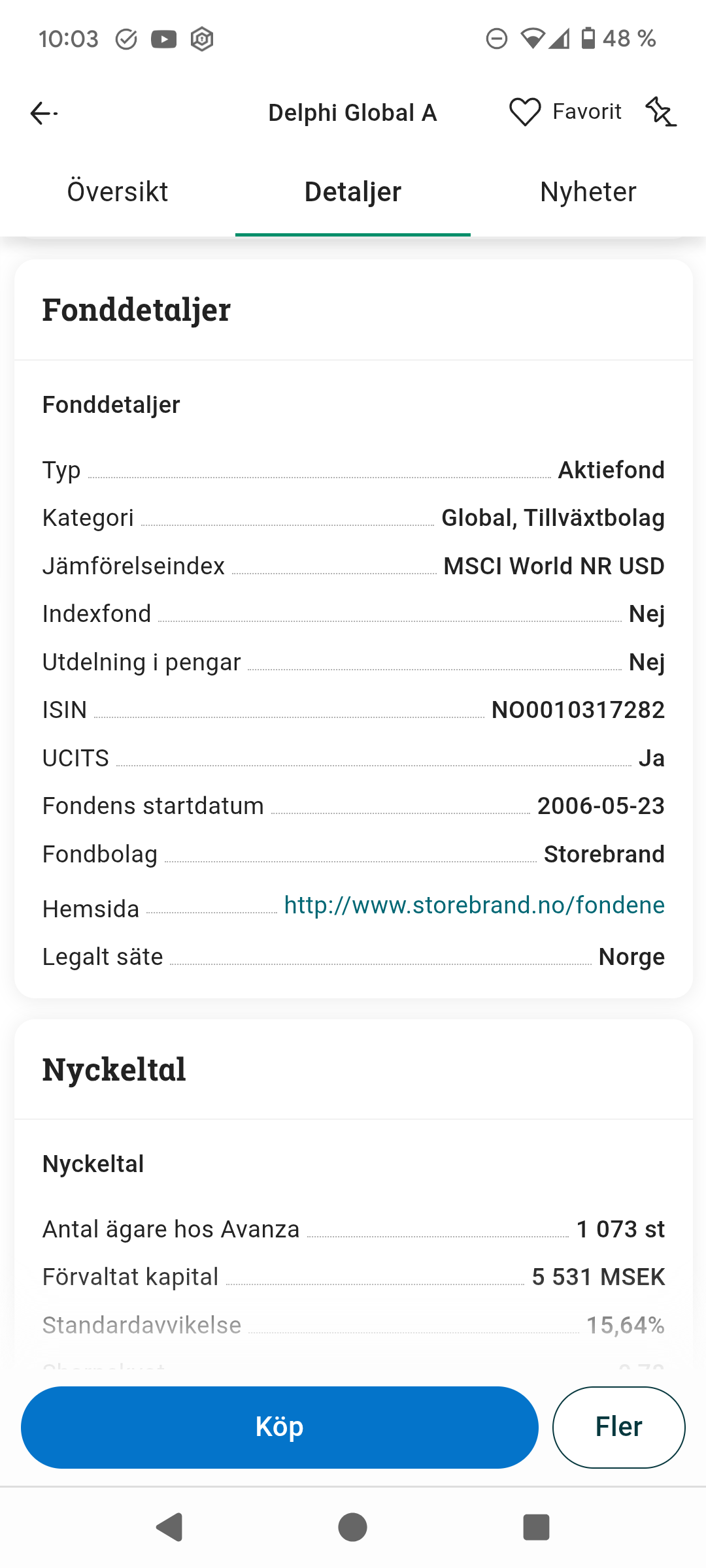

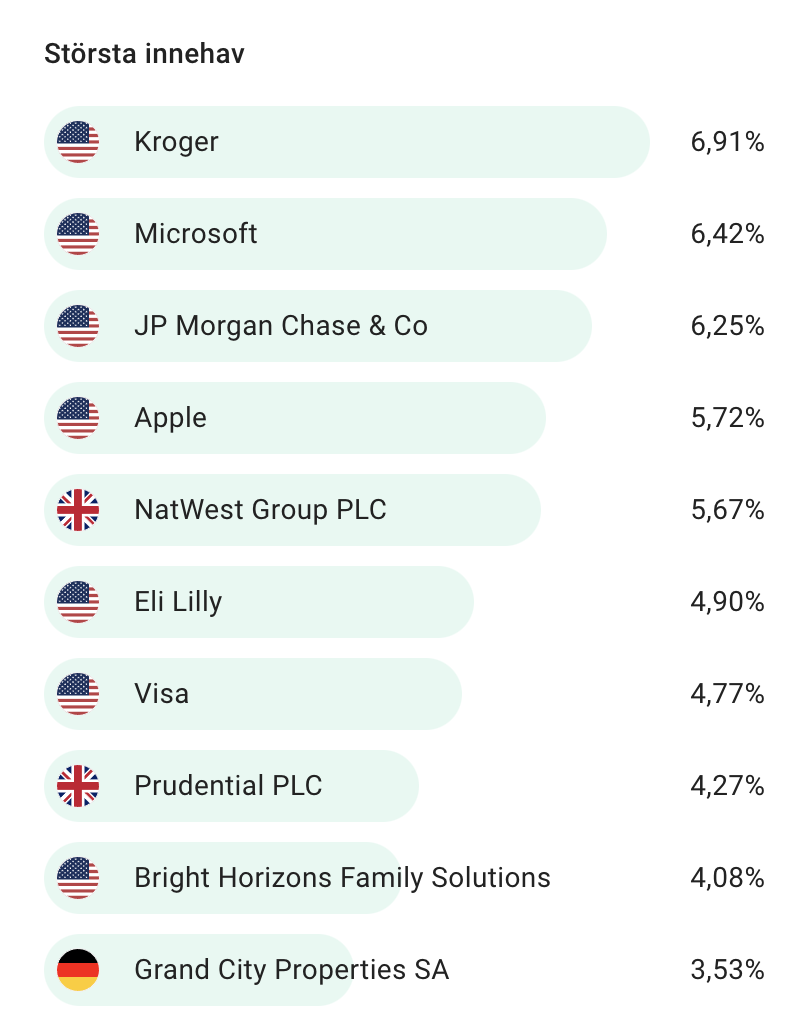

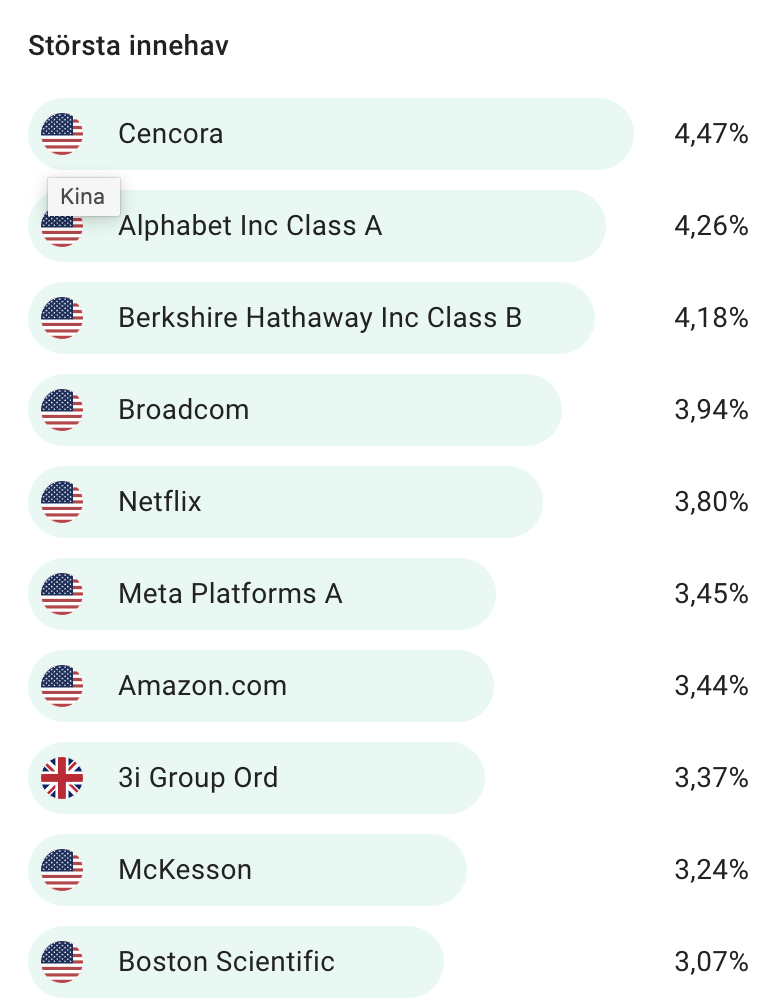

Nej, det är deras jämförelseindex. Kolla största innehaven så ser du att de är groteskt annorlunda mot MSCI World.

Oj ja det stämmer ju att innehaven ser annorlunda ut!! Nu när jag kollar detaljerna. Mind blown

Men förklara gärna.

Citat Ja, men ALLA globalfonder följer olika ESG-index.

Citat

Vad är då skillnaden mellan att de “följer” ett index mot att de “har ett jämförelseindex”. Jag fattar ju att de jämförs mot sitt jämförelseindex men är inte det samma som att “följa” det? Låter också konstigt om verkligen “ALLA” fonder har olika egna index… Men eftersom du skriver “esg-index” gissar jag då att anledningen till att deras innehav ser olika ut trots samma jämförelseindex är att de har egna policies kring egs-exkludering? Och därför är ingen den andra exakt lik?

I Sverige vill alla ha ESG. Alla vill var politiskt aktiva med sina pengar. Ingen vill ha olja eller andra dumheter. Så fondbolagen säljer ESG-fonder. Antingen med sitt eget ESG-filter. Eller med en av tusentals olika ESG-index från olika leverantörer. Helt enkelt, det finns ingen “officiell” lista på vilka bolag man borde exkludera om man ska kallas ESG.

Ang jämförelseindex. Du kan typ strunta i det. Det spelar ingen roll vilket jämförelseindex man har i Sverige eftersom de flesta avviker så mycket från det. Bättre att istället kolla hur fonden är uppbyggt. Kolla t.ex. AMF Global, den har MSCI ACWI som jämförelseindex. Så fonden borde ha ~2000 innehav. Men fonden har bara ~100 innehav…

Man skulle kunna påstå att vanliga fonder i Sverige så finns det i princip inte längre indexfonder. Det som erbjuds är passiva eller aktiva fonder. Vill man ha index så är det ETF som gäller då de faktiskt följer index utan uteslutningar