Det är dock ett val att betala ut så mycket bostadsbidrag. Det kan man välja att låta bli.

Att man i Finland gör så lär bero på att staten vill subventionera byggjobbarna. Det är en så pass stor del av BNP att man är villig att dela ut bidrag till den. Men det går inte riktigt att dela ut bidrag öppet till den utan man går omvägen via bidrag till bostäder. Detta ökar då efterfrågan på bostäder och även renoveringar. Vilket göra att byggsektorn rullar på.

Skitbeteende om du frågar mig.

Mycket bättre att låta lönenivåerna justeras efter vad folket frivilligt är berett att betala.

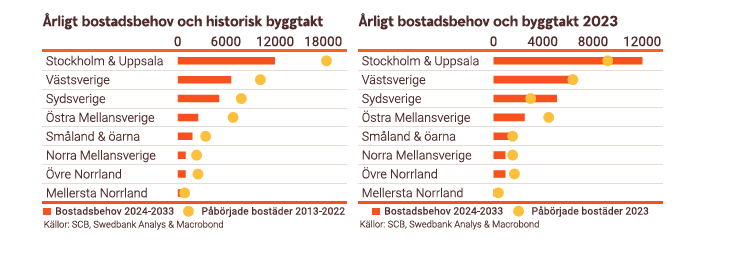

Här i Sverige så är bostadspriserna för låga, så att man går inte runt på nyproduktion. Därav att bostadsbyggandet går ned.

Att bostadsbyggandet går ned kommer leda till att priserna stiger då objekten på successionsmarknaden inte möter efterfrågan på iaf viss ställen.

Kan för all del vara så att på orter där efterfrågan är svag och ingen nyproduktion sker där kan priserna kanske stagnera.

Just nu har vi lågkonjunktur och framtidstron är svag. Så nu stiger nog inte priserna speciellt. Men när konjunkturen stärks så blir det nog en viss rusning efter större, bättre, finare bostäder.

Du som vet…när blir belåningsgraden problematisk då? (Aggregerat över alla hushåll. Dvs skulder i relation till tillgångar)

För övrigt så spelar aggregerad/median- /medel- belåningsgrad kvitta.

Den relevanta belåningsgraden är den som nytillkomna i botten på bolånepyramiden lyckas bojja foten till. Det är de som tillför det lånekapital som möjliggör de höga värderingarna och därmed den där låga belåningsgraden i toppen på pyramiden. För inte fasen har särskilt många amorterat sig ner till 21% belåningsgrad på den där tolvmiljonersvillan, det är värderingen som gått bananas

Två funderingar som till viss del är OT men ändå relaterade

Hur mycket påverkar det att man, om jag minns rätt, max får skjuta upp tre miljoner i reavinst oavsett priset på det man tänkte köpa istället? Det blir väl i praktiken en slags flyttskatt som påverkar vad man kan köpa istället och därmed borde göra att många blir kvar i sina nuvarande boenden vilket rimligtvis även måste påverka priserna.

Denna är väl mer på spåkulestadiet och blir mer av en teoretisk diskussion…vad händer om farhågorna (för de flesta) om att AI ersätter många jobb och det därmed blir massarbetslöshet, det måste rimligtvis ha en rätt stor påverkan på bostadspriserna (med mera)?

Just tre miljoner i reavinst är ju ganska högt. Då har man antingen bott väldigt länge eller så säljer man objekt högt upp i prisskalan. Så möjligen skulle en sådan begränsning påverka priset neråt på de dyraste objekten i så fall.

Alternativt så avstannar flyttandet, det blir svårt att hitta objekt (som skulle kunna ha stigit tre miljoner och drabbats av “flyttskatt”) och därmed drivs kanske priserna på dessa objekt uppåt?

Ang spåkulan om AI så har jag också funderat på den. Effekten av en ev AI-genererad massarbetslöshet skulle bli att konsumtionen tvärdör parallellt. Ett AI shoppar inga vitvaror eller julklappar tex. Så om AI tar alla jobben och mest ökar bolagsvinster så krävs någon form av vinstfördelning till dem som behöver konsumera, annars uteblir vinsterna ändå. (Hej medborgarlön?). Möjligen skulle den kommande befolkningsminskningen kunna motverka AI:s effekter på arbetsmarknaden och balansera ut den

Tolkar att sysselsättningsgraden minskar i kombination att arbetslösheten ökar, vilket inte är bra för tillväxten då produktivitet minskar i kombination med att statens utgifter ökar.

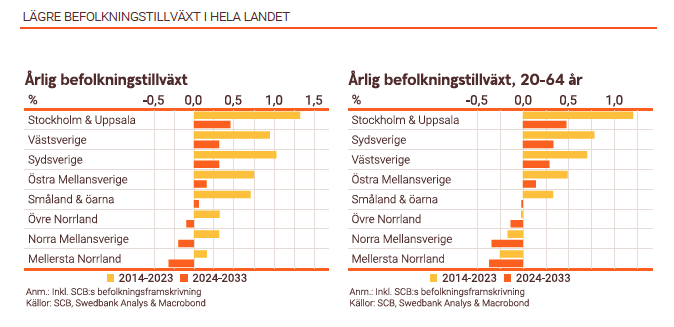

Nu verkar inte befolkningstillväxten lika uttalad så det kommer inte in lika många på arbetsmarknaden, därmed minskar arbetskraftstillväxten och behovet av bostäder verkar då inte bli lika uttalat som föregående decennium. Pensionärerna har en ljus framtid med arbetskraftsbrist.

Om man får tro Swedbanks analys.

Det där var nog ett spektakulärt undantag som troligen inte upprepas i närtid. Kraftiga stimulanser i kombination med att man behövde utöka boytan med både hemmakontor, hemmagym och girl- respektive mancave för att få lite egentid från sin bättre hälft.

Sedan kan det ju alltid dyka upp svarta svanar som skickar priserna åt ena eller andra hållet, men mer sannolikt går reala bostadsoriser kräftgång kommande decennier (a.k.a. “pyspunka”) Så står det i min kaffesump åtminstone

Trist för dem som köpte på topp… eller inte - återstår att se.

Riskerna finns då det krävs tillväxt för att priserna skall öka.

Med minskad befolkningstillväxt kommer behovet av behovet av bostäder minska i kombination med att fler äldre kommer minska sysselsättningsgraden som leder till att lönerna inte kommer öka nämnvärt.

Spekulerar att med sämre tillväxt kommer leda till ränteläget bli bättre som gynnar tillväxten vissa regioner med de sk “svarta svanarna” som skickar upp priserna. Norrlands inland kommer blir det bli tvärtom.

Frågan blir kanske, när kommer det reas ut bostäder?

Instämmer och tänker att den som vill ha en modern bostad med all teknik, ventilation och låg energiförbrukning, smarta funktioner etc nog ändå kommer vara beredd att betala lite mer för alla de fördelar som man får med ett sånt hus. Det är mest frågan om när ovanstående fördelarna överväger nackdelarna(kostnaden jämfört med ett äldre hus). Tror även att folk kommer att satsa mer på kvalitet framöver som håller i längden, tex ett stenhus.

Kan inte säga vilken nivå det sker på. Beror på vilken risk man vill lägga sig på också.

Men det går bra att säga att 30% inte är ett bekymmer.

Den är den relevanta. Den innebär nämligen att om någon tycker att räntor mm blir lite väl jobbigt så kan man sälja bostaden och det finns köpare.

Slarvar man bort den informationen så är det lätt att man hamnar fel.

Det där pyramidpratet låter inte seriöst. Kan du uttrycka dig utan det.

Värderingarna beror bara på skatter, lönekostnader och råvarukostnader. Iaf så länge vi talar om byggnaden. Dvs bostaden.

Och bland dessa är det lönekostnaderna som driver upp priserna.

Idag är bostadspriserna för låga så byggföretagen går i kk. Och nyproduktionen minskar hela tiden.

Alla som menar att bostadspriserna är för höga bör ta ett snack med facken och tala om för dom att de får dra ner lönenivåerna i kollektivavtalen.

Tror jag nämnt detta flera ggr men tittar man på total skuld, dvs hushållens, företagens och offentlig sektors, som andel av BNP så utmärker sig inte Sverige alls. För länder med liknande BNP/capita.

Om hushållen skall ha mindre skuld, vem skall då ha mer? Företagen eller offentlig sektor?

Jag skulle säga att det är en klar förbättring än tidigare. Vid mina tidigare bostadsförsäljningar var et först bara att skatta bort “vinsten” och så ta av besparingar för att kunna köpa något för samma pris.

Dvs för att kunna flytta till något likvärdig behövde man ha ett betydande sparande på sidan om. Och detta sparande stal staten varje år en bit av.

Senare införde väl Borg att man fick låna till skatten. Men räntan på det var skyhög, så det lär knappast någon ha gjort. Så det var lika illa. Och man behövde fortfarande ta av sitt sparande för att kunna flytta till något likvärdigt. I praktiken ingen förbättring.

Nu med räntan borttagen så har en klar förbättring inträtt. Flyttskatten om man kallar den så här i praktiken iaf reducerad. Hindren för att flytta är mindre än tidigare.

Nja, det kommer inte inträffa. Det finns ett fundamentalt tankefel i de “farhågorna”.

Först empiri: Vi har i över hundra år haft automatisering. Det har inte lett till massarbetslöshet. Utan till stigande levnadsstandard och folk har arbetat med leverera varor och tjänster folk inte hade råd med tidigare.

Sedan det logiska: Man inför bara automatisering när det är lönsamt. Dvs någon tjänar på detta, och har nu råd att köpa MER. I slutändan kunderna som genom konkurrens kan köpa saker billigare.

Någon måste nu leverera detta MER som folk har råd att köpa. De som blev bortrationaliserade via automatiseringen får i stället jobba med att leverera detta MER.

Logiken och empiri är samstämmig.

Det finns inget som säger att speciellt mycket av det man kallar AI kommer vara lönsamt.

Håller egentligen med att vissa delar/områden klarat sig väl, men enligt SCB:s prisomräknare motsvarar 16 400 000 år 2021 ungefär 19 800 000 i dagens penningvärde. Så det är ju realt en förlust egentligen.

Fast vi köpte aug 2022, men visst ingen störr realvinst.

Men 2 milj vinst nominellt är inte illa dessa tider då de flesta bopriser har sjunkit 10-15%

Såg att vi sannolikt gjort en realvinst ändå trots allt.

Sedan är det inte korrekt att räkna boendet som en investering, det är en kostnad.

Man måste ref till hade jag fått 2 milj om jag bott i en hyresrätt i drygt 2 år

Har sett en del olika prognoser på boprisökningar nu från olika bedömare. Konsensus verkar vara i runda slänger 5 procent upp för bopriserna per år under både 2025 och 2026.

Vi som köpte i coronahetsen har då kanske ett par år kvar innan vi har igen det vi betalade i reda kronor.

Lyckades få iväg min lägenhet till nästan ATM i höstas när vi hade det perfekta säljläget. Igår såldes liknande i samma förening till nästan 10% under det priset jag fick.

Förbereder för kanske göra nytt insteg slutet av 2025 och låter växa gott på börsen tillsvidare. Priserna borde nu pysa enligt min tidigare analys.