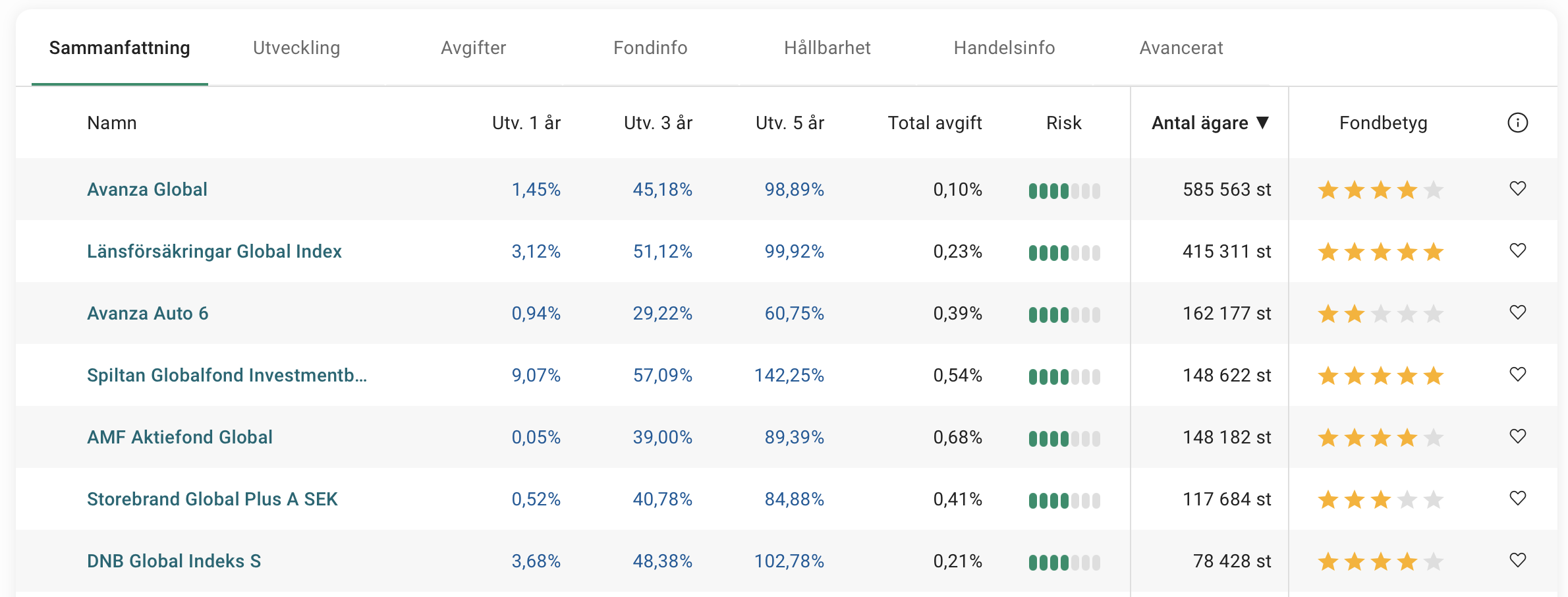

Själv tycker jag det är lite väl generöst att betala 0,2% numera.

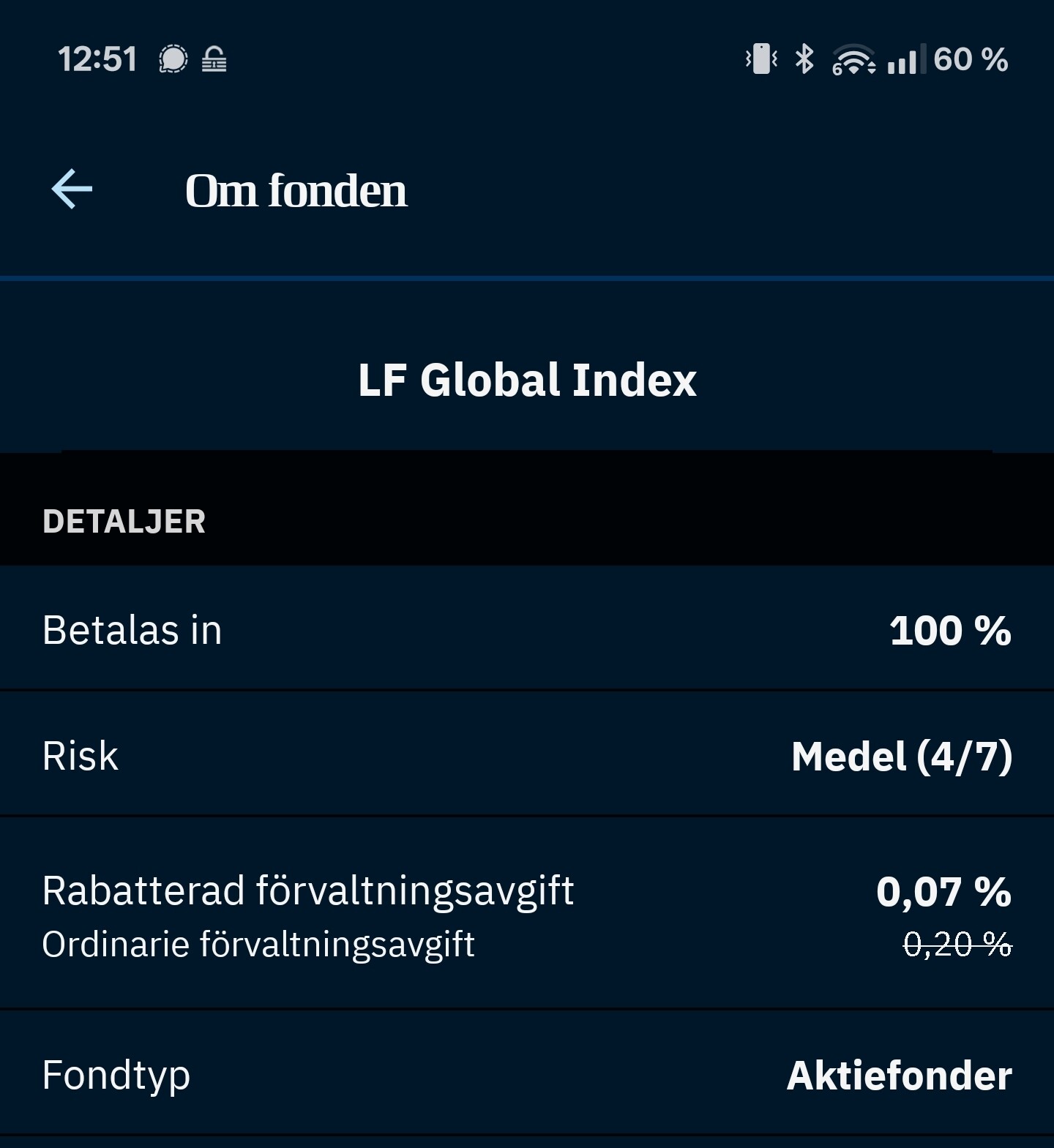

Jag har dock själv kvar en del LF Global Index, inte minst för att en av tjänstepensionerna inte har något bättre alternativ, och ibland får man ju förlika sig med det bästa alternativ som finns, även om man tycker det är lite dyrt.

Men med tanke på att de alternativ som finns om man har fria egna pengar, så känns 0,2% avgift som nästan dubbelt så dyrt som rimligt.

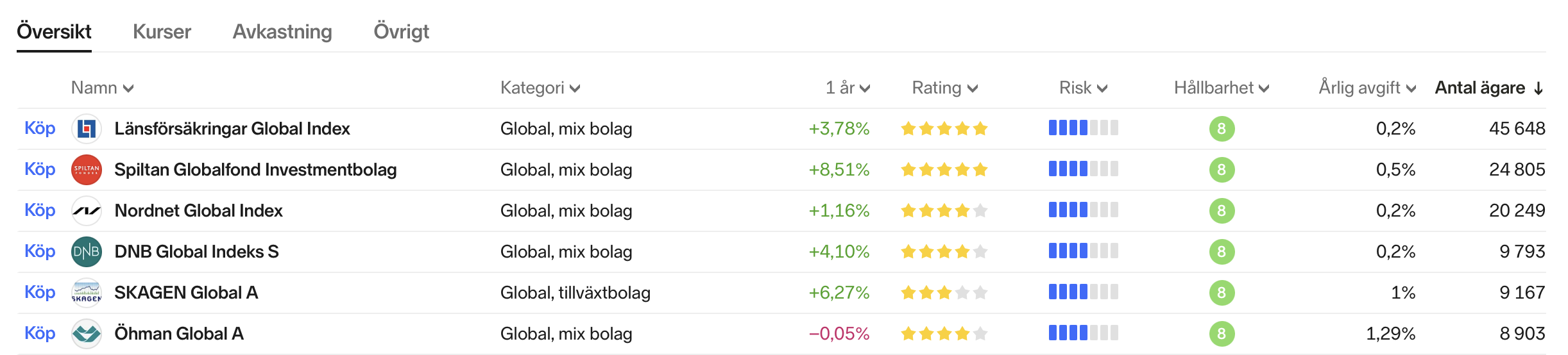

Hyggliga val, från smalt till bredare:

Avanza Global (utan EM och utan smallcap) 0.10%. 15% skatt på utdelning från amerikanska bolag efter flytt till Irland. Ca 800 aktier.

DNB Global (utan EM och utan smallcap) 0.11% på Fondo. 15% skatt på utdelning från amerikanska bolag. Ca 1 500 aktier.

WEBN (med EM, utan small cap) 0.07%. 15% skatt på utdelning från amerikanska bolag. Ca 3 500 aktier. Detta är en euro-ETF så innebär viss handelskostnad, men går att lösa billigt om man har valutakonto på exemelvis Nordnet (0,075% växlingsavgift).

VT (med EM och med small cap) 0.06%. 0% skatt på utdelning från amerikanska bolag. Ca 10 000 aktier. Klart bäst, men amerikansk icke-UCITS-fond så kräver klassificering som professionell investerare för svenskar.

0.2% är den nivån som ändå är rimlig, tycker jag och många andra.

Hade jag gillat avanza hade jag kanske valt deras globalfond. Men tycker att deras plattform uppmuntrar till pill och därför blir det ofta kostsamt att hänga där.

Men gillar man deras utbud, så kör på det. Men personligen tycker jag 0.2% är prisvärt, med tanke på att många äger fonder som kostar 1.5% eller mer, för det är dessa bankernas ”rådgivare” säljer in.

Absolut, allt är relativt och 0,2% är verkligen ingen katastrof. Som du säger, för gemene man som kan sitta med avgifter på både 1 och 2% är förstås 0,2% superbra.

Men det är inte billigt längre skulle jag säga. Och 0,1% gör faktiskt skillnad i längden.

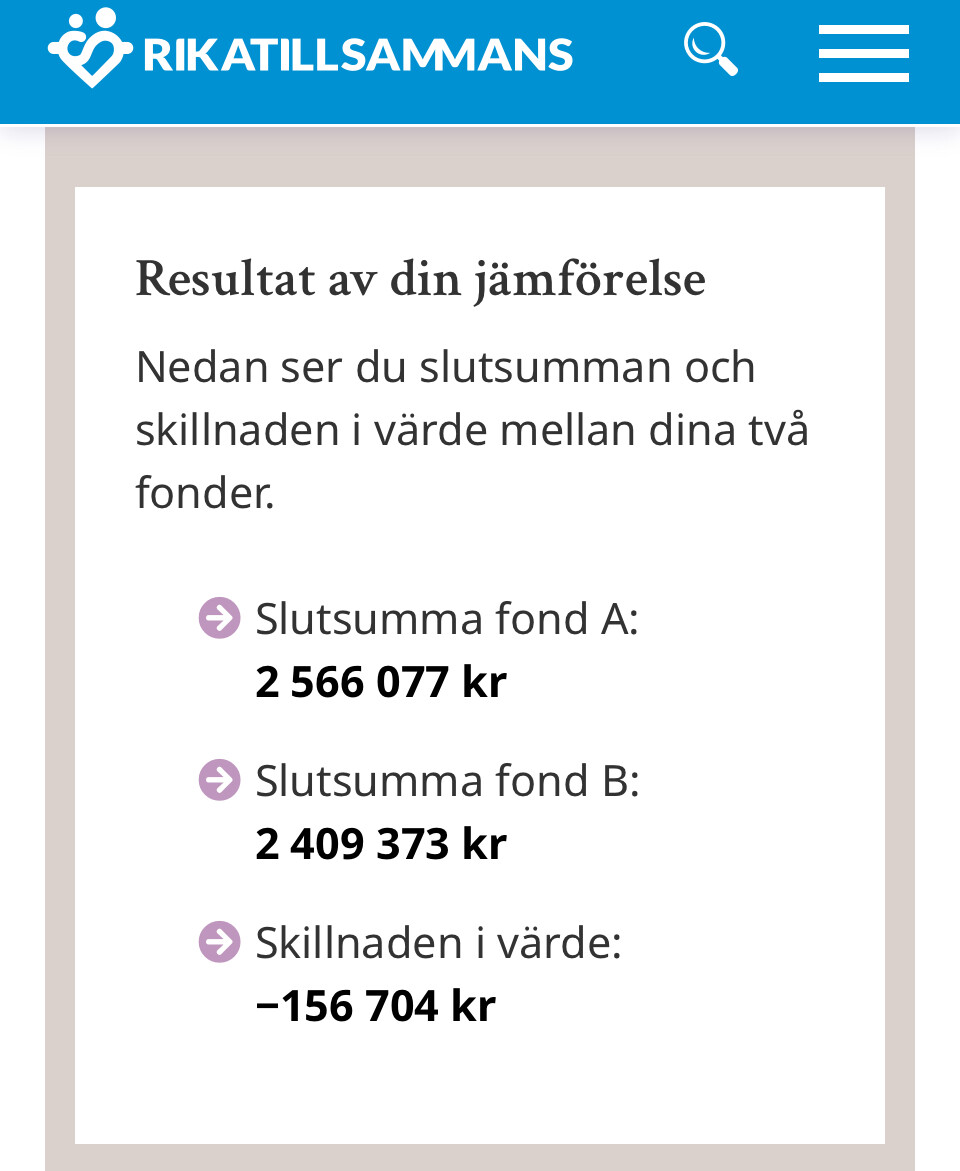

Men sen kan det alltid diffa i faktisk avkastning, ingen vet om 0.1% fonden eller 0.2% fonden kommer gå bäst. Känns lite onödigt att basera ett val på 0.1% hit eller dit.

För att de inte riktar sig mot finansbuddhor dom sitter still i båten.

Majoriteten av småsparare gör beteendemisstag, som är dyrare än deras avgift eller sitter med fonder som kostar 1.5% eller mer. För dom är opti billigt.