Jan tar iirc upp det som överkurs här.

4 gillningar

Då skulle jag nog vilja påstå att man har för hög total risk och borde vikta ner aktiedelen en bit.

1 gillning

Fast det måste väl ändå bero på hur ens ekonomi ser ut i övrigt?

Säg att du har 3 miljoner i en global indexfond och redan sparar 20 000 kr / mån ifrån din lön. Köp då den där värmepannan för 100 000 kr på kreditkortet, och sälj fonder för kunna betala av kreditkortet i slutet av månaden. Om ditt livs största börskrasch på -80% precis inträffat, ja men betala då av kreditkortet på 5 månader istället för att sälja fondandelar billigt.

Har man en välordnad ekonomi och håller koll på sin risk och skuldkvot så tror jag precis som @Guldfeber att man inte behöver en buffert. Känns rätt läskigt såklart, så kan inte riktigt säga att jag praktiserar det jag predikar än…

Det måste också gå att ta fram nyckeltal för sådant här, där man kan räkna ut hur stor buffert man behöver givet ens fria kassaflöde i privatekonomin, samt storleken oväntade utgifter och storleken på ens likvida tillgångar (riskjusterat kanske, har man 3 miljoner kronor i Tesla så behöver man nog en buffert).

2 gillningar

Det va ju precis det jag skrev i mitt svar, sorry om det va otydligt… Det finns ingen magisk gräns som vem som helst kan använda som buffert, utan den får man nog själv känna sig fram till…

Men som sagt, stor kredit kan va negativt vid vissa tillfälle, tex vid bolån. Även om jag inte hade använt min kredit senaste två åren tyckte banken det höjde risken att jag hade MÖJLIGHET att använda den… Kanske har ändrat sig nu men detta va bara några år sen…

3 gillningar

Jag håller med. Men min poäng var att det är först när man vill börja leva på sina kapitalinkomster som man bör börja introducera räntor.

Som ni skrev där uppe med lön och kreditlina med ingen eller låg ränta så kommer man överleva det mesta

2 gillningar

Jag håller med TS och merparten här. Har man ordnad ekonomi och fast heltidsinkomst varur man normalt sparar en stor summa varje månad är detta buffert nog till det mesta. Jag brukar tänka att om både bilen och kylen rasar ihop samtidigt ska det finnas pengar att lösa detta direkt, men då tänker jag ungefär 30-40k, speciellt som jag avser handla bil med swish.

När det gäller hinkarna så ser jag dem mer som mentala poster kring vilka fonder etc som hör hemma var. Framförallt lekhinken är väl den som är viktig då den lätt blir lite för stor när börsen går bra om man samtidigt vill hålla en rimlig risk i sin portfölj.

Gällande länkar som uppstår av ren kodmagi så får man väl börja köra med 1337 eller stava fel till Avnaza med flit om det stör.

2 gillningar

Det ena utesluter väl inte det andra?

Jag har kreditkort och andra lånemöjligheter och kontanter på banken som buffert.

Kreditkorten och de andra lånemöjligheterna gör givetvis att storleken på kontanterna inte behöver vara lika stor som den skulle annars.

Men jag har också såpass stor varians i inkomst månad från månad att bufferten finns där för att jämna ut tillflödet av pengarna, får man exakt lika mycket i lön varje månad kanske situationen är annan med.

2 gillningar

Jag har tre kreditkort varav ett med hög limit (Amex) och ett med ”no limit” (corporate card). Det som syns i en UC är det momentana saldot. Inte min limit. För övrigt inte ett problem om man har en stabil rating i övrigt.

1 gillning

Limiten syns också. Det står under beviljad kredit.

Edit: min senaste UC från 2021 så har den faktiskt fått en helt egen rad som heter just “Limit” ![]()

2 gillningar

Det jag tycker är ett av de stora problemen är att man lätt tänker bufferten som en egen fristående del och glömmer att den borde räknas som en kort räntefond.

Därigenom tar man kanske en lägre risk än man skulle gjort om man räknat allt kapital.

Detta påverkas dock ännu mer av att man ofta missar att räkna alla sina tillgångar pch bara fokuserar på sin “portfölj”.

Båda dessa misstag gjorde jag själv tidigare, har nu räknat och viktat om mina placeringar efter en totalbild vilket gör att jag har betydligt mer investerat i aktier nu och ändå känner mig lugn och trygg med mina val.

Tack till “Just keep buying” podd-serien som fick mig att tänka ett varv till

1 gillning

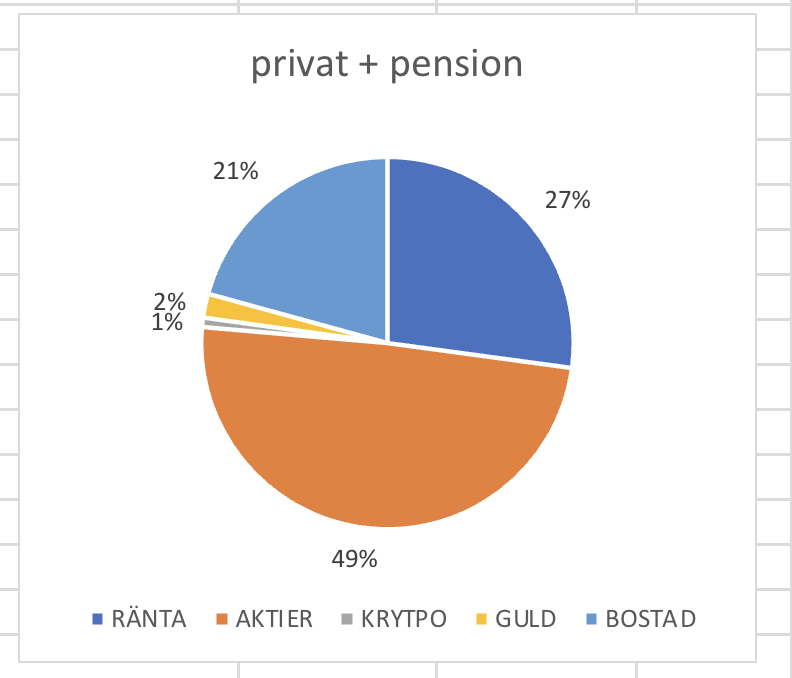

Det är rätt intressant att slå ihop bostad, pension 3 delar och privata portföljen och bufferten om ni inte har gjort det för att få en helhetsbild över ens risk.

Insikten för mig var att jag behöver inte vara rädd för att jag har tagit för hög risk på ett ganska bra tag och är nu mera trygg att bara tanka på så mycket aktier jag bara orkar och hålla andelen kontanter hyfsat låg.

Har nästan 1 miljon i allmänn pension som i princip är som en räntefond och jag har på så vis mindre aktieexponering än jag först trodde.

Privata portföljen är 90/10

5 gillningar

Jag är överexponerad mot bostadsmarknaden iom avbetalt hus. Men bra sätt att tänka på pensionen som räntepapper. Det ger ännu mer övertygelse till att maxa i aktiefonder även framöver.

6 gillningar

Se där, en tillgång jag inte räknat in i min kalkyl.

Allt där jag själv kan välja är i global indexfond men allmänna pensionen hade jag inte räknat in.

Tack ![]()

1 gillning

Hur räknar du där? Vad huset är värt och vad du kan få vid försäljning eller vad du verkligen kan låna (upp till 85%)

Typ du har en belåningsgrad på säg 50% och du har möjlighet att låna 35% isånnafall

1 gillning

Det man kan få ut för det, minus skatt och återbetalning av eventuella lån… tänker jag.

2 gillningar

Jag hade en tidigare tråd där jag frågade efter hjälp med att tänka kring total risk, fick bra hjälp av @Skogstomten där ![]()

Läs gärna hans inlägg kring hur han räknat:

Skogstomtens-modell

3 gillningar

Jag har räknat mitt eget kapital så att säga. Marknadsvärde minus skulder

Har inte exakt koll på vilka kostnader som är förknippade med försäljning, mäklararvoden, skatter osv, men de hade man också kunnat räkna bort egentligen

1 gillning

Ja, buffert är inte min grej heller. Jag hävdar med en dåres envishet att det går finfint att otajma försäljning av fondandelar, precis som jag otajmar inköpen av fondandelar, vid behov av “snabba cash”.

Argumentet mot detta brukar vara att man inte vill sälja i nedgång, men det dras utan att reflektera över hur man redan köpt i uppgång och tyckt att det varit okej. Alla får ha sin sanning  .

.

5 gillningar

Både ja och nej. Jag pratar ju om det i Buffert-avsnittet och att man kan ersätta buffert-hinken med kreditkort / lånemöjlighet. Så gör faktiskt vi också från tid till annan. Mer än en gång vi har varit “cash-strapped” men har man kreditmöjligheter antingen via Avanza eller kreditkort så är det ju sällan ett problem.

Det här är jätteviktigt att tänka på som jag tror många missar.

4 gillningar

Är det bara jag som inte vill ha kreditkort för risken att bli blåst online? Vill helst ha debetkort med låga belopp på kontot för mina kort.

Är jag för nojig?

3 gillningar