Det handlar inte om att jag tror på eller vill ha småbolag eller emerging markets. Läs mina funderingar en gång till.

Som hela detta forum bygger sina rekommendationer på. Har själv globala och svenska indexfonder. Men så passiva är de ju inte, då regioner och företag har exkluderats i indexen. Läs mina funderingar en gång till.

Man hänvisar till kostnader och krångel. Jag kan förstå att det förut var både dyrare och krångligare att administrera en fond utifrån äkta och full marknadsvikt. Men de nya tekniska förutsättningarna borde ha möjligheten att förenkla. Och eftersom forskning detta forum lever efter, då man rekommenderar passiva globala indexfonderfonder, så borde rimligtviv en äkta marknadsviktad global indexfonderfond inkludera fler regioner och företag. Annars är det en aktiv global fond.

Du bara spekulerar. Det är dyrare att hantera jurisiken och andra saker när vi pratar om regioner som EM. Börserna är svårare att hantera, de funkar inte lika stabilt o.s.v. dessutom är omsättningen klart lägre på dessa börser, vilket ytterligare ökar kostnaderna.

EM/DM indelningen ändras hela tiden. Så EM är de mer svåråtkomliga marknaderna, de vars finansiella infrastruktur ligger efter. Vilka dessa är ändras över tid, precis som vilka bolag som ingår i ett index.

Det äe ju exakt vad som görs. Jan rekommenderar ju just att ha marknadsvikt inklusive småbolag och EM. Titta på de gamla modellportföljerna. Det är exakt det som rekommenderas.

Problemet är att du hänvisar till abstrakt ”forskning” utan att visa på någon studie, och säger att den visar att ”passivt” är bättre än ”aktivt” och sedan använder du en definition av ”passivt” (att inte exkludera något) som jag inte vet varifrån du fått, för att sedan säga att detta betyder att vissa fonder som inte stämmer överens med den definitionen är sämre (utan att heller säga vad ”sämre” betyder här). Det är så många oklara variabler i ditt påstående att det är svårt att argumentera mot. Och för mig låter det lite som att säga att forskning säger att processad mat är onyttig, så därför ska man inte använd matberedare.

Min förståelse är ungefär:

- I princip alla fonder som har liknande faktorviktning har samma förväntade avkastning innan avgifter. Så en aktiv fond och en passiv fond bör prestera likadant i förväntad avkastning, innan kostnader.

- Fonder som har många innehav har en minskad bolagsrisk, vilket inte påverkar förväntad avkastning, men genom att risken sänks så höjs den riskjusterade avkastningen. Denna effekt avtar ganska snabbt, och jag skulle tippa på att har fonden mer än några hundra innehav så är ytterligare bredd i princip irrelevant.

- Till detta kommer en faktor om geografisk diversifiering och branschdiversifiering. Här finns det argument för att mer är bättre, återigen genom att minska risken, men jag känner inte till studier som visar detta mer konkret.

- Till slut så innebär aktiva fonder oftast högre kostnader, då de köper och säljer mer, och de har dyra förvaltare som vill ha hög lön. Detta är den främsta faktorn till varför aktiva fonder underpresterar: De kostar mer. En billig aktiv fond är bättre än en dyr passiv.

Med detta ramverk så kan man ju se att den första faktorn inte påverkas av tillväxtmarknadsexkludering, inte den andra heller, den tredje borde minska risken och den fjärde borde, om kostnaden är högre för inkludering av tillväxtmarknader, sänka avkastningen efter kostnad. Så baserat på detta borde man få en något lägre risk och en något lägre avkastning genom att inkludera tillväxtmarknader.

Sedan tror jag att tillväxtmarknader tenderar att vara mer volatila, det vill säga högre risk, och jag hoppas att man får betalt för den extra volatiliteten, så högre avkastning. Av dessa anledningar investerar jag själv i tillväxtmarknader.

Den här typen av resonemang tänker jag går att göra och argumentera mot. Man kan angripa mina olika punkter och säga ”det här tror jag inte stämmer”, eller säga att mina slutledningar inte är rimliga baserat på premisserna. Men argumentet ”Forskningen säger att passivt är bäst, därför ska man inte exkludera” är så vagt att det inte går att argumentera mot.

Sedan finner jag rent allmänt att det finns en underton av bredhetsdyrkan ibland här på forumet, att bredd är kung och det är alltid bättre med bredd. Att om man har en fond med 1 000 innehav så är det sämre än 1 200 innehav, som är sämre än 10 000 innehav. Och detta utan argumentation annat än ”Det är bredare, därför bättre”. Utan en diskution om hur stor effekten är så finner jag det missriktat. Pratar vi bolagsrisk så är den bortdiversifierad långt innan vi kommer till dessa nivåer, och att lägga till fler bolag har en effekt som är så liten att den i praktiken är noll och ingenting.

2 gillningar

Och just därför bör det finnas i en globalfond, annars är det ju ingen marknadsviktad globalfond. Exkluderar man bör det inte kallas en passiv (marknadsviktad) globalfond, utan en aktiv “global”fond som enbart fokuserar på utvecklade marknader och medelstora och stora bolag.

Man säljer in något som inte stämmer. Annars kan ju lika gärna en Europafond kallas global, då den också exkluderar.

Stämmer ![]() dem flesta fonderna är feldöpta!

dem flesta fonderna är feldöpta!

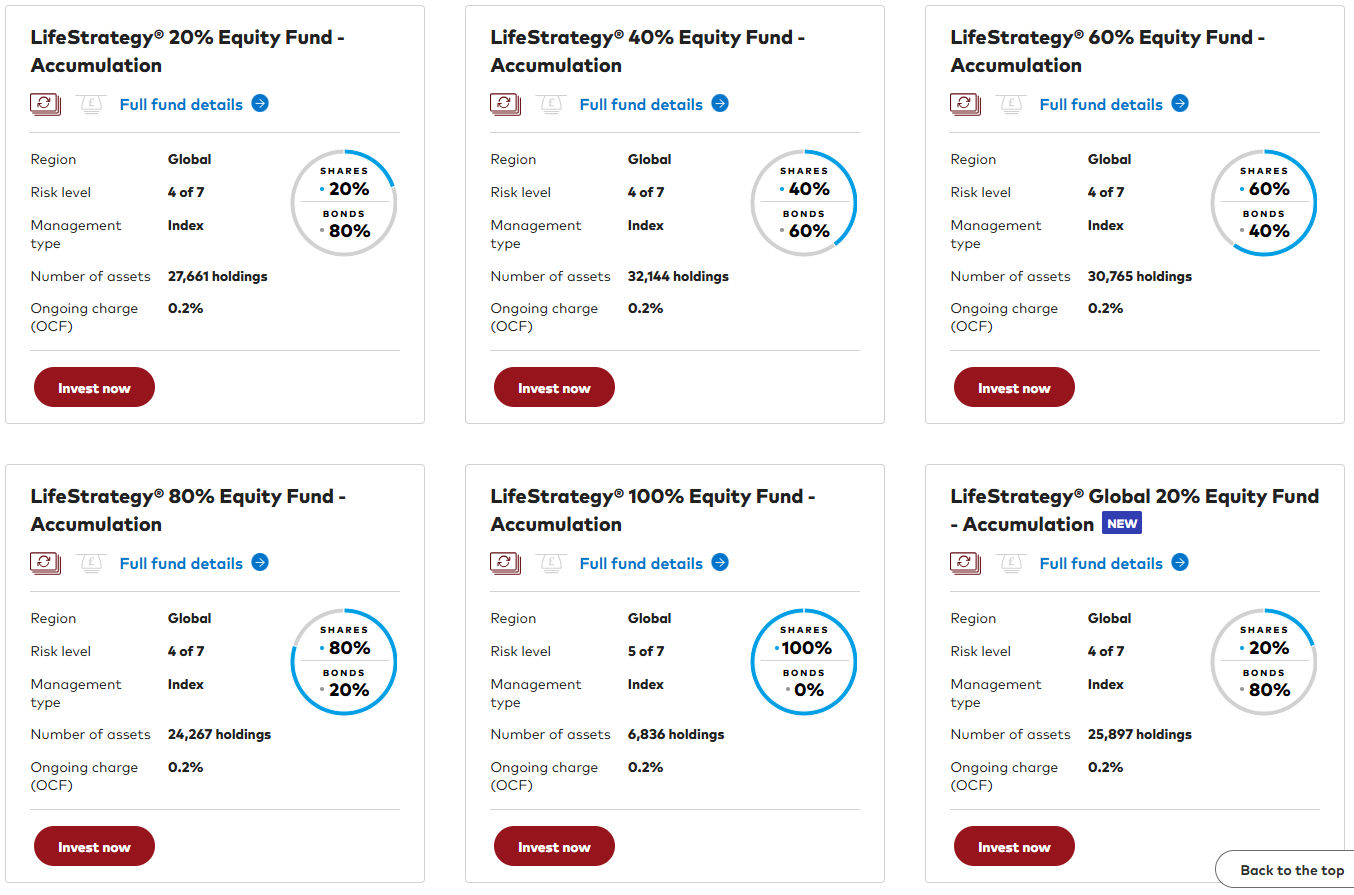

Det finns ju fonder med EM samt de som exkluderar EM. Vad är problemet?

Jans modellportföljer har valt att ha EM separat då den totala avgiften blir något lägre. Fonderna med EM existerar om du hellre vill betala lite mer i avgift.

Det är ett påstående taget ur luften. Kan du visa konkret försäljningsmaterial för specifika fonder som gör detta?

Man kallar dem globala och pratar om marknadsvikt. De är varken globala eller marknadsviktade

1 gillning

Det räcker ju inte att inkludera tillväxtmarknader, i så fall. Man måste ju inkludera alla börser på hela planeten om man ska kalla dem globala. Oklart hur många fonder det är som investerar i Bhutans aktiemarknad, med 18 listade företag. Skulle du säga att man inte får kalla fonden global eller passiv om man inte inkluderar dessa 18 företag?

Ber om ursäkt. Trodde det var common sense på detta forum, då det predikats i åratal och Jan länkat till studier att passiva indexfonder har extremt mycket bättre odds att slå index under längre tid än aktiva fonder.

Du får helt enkelt söka i forumet

1 gillning

Min ursprungliga fråga handlade dock om varför man marknadsviktar, när man började med det och vilka som beslutade det. Genuint nyfiken för att förstå historien, utvecklingen och skälen.

Problemet är att det inte är en oformlig massa av studier som använder din specifika definition av ”passivt”. De studier som jämför passiva fonder med aktiva fonder är ju gjorda på precis sådana fonder som du menar inte är passiva på riktigt. Så då kan du ju inte använda dem som stöd för ditt påstående.

Låt oss ta en av de mest citerade studierna på området: SPIVA Scorecard, som jämför aktiva fonder med S&P 500. Den konstaterar att under de senaste 15 åren har ungefär 90 % av aktiva fonder underpresterat S&P 500-indexet. Det är en studie som jag vet att Jan har citerat.

Okej, så vad är S&P 500-indexet? Det är ett index av 500 stora företag på den amerikanska marknaden, som väljs ut av en grupp människor på Standard & Poor’s. Det sitter alltså folk och diskuterar vilka företag som ska inkluderas i indexet och vilka som ska exkluderas, och de publicerar regelbundet en lista som säger vilka som ska räknas in. Man får inte med företag utanför Förenta staterna, man får inte med andra än de allra största företagen på den marknaden, och även bland dessa så sker ett aktivt urval av en kommitté som sitter och lägger till och tar bort företag varje år. Jag har svårt att föreställa mig att detta stämmer överens med din definition av ”passivt”. Så där har vi en studie som jag vet att Jan hänvisat till specifikt för att argumentera att passiv investering är bättre än aktiv och som du inte kan använda för din tes, eftersom din definition av ”passiv” inte stämmer överens med studiens.

Så vill du argumentera för din sak kan du inte bara säga ”den där forskningen som säger att passivt är bäst”. Du behöver vara mer specifik, för jag är inte ett dugg övertygad om att det finns så mycket forskning alls som använder din definition av passiv investering. Jag menar alltså att det du säger inte stämmer överens med den forskning som ofta citeras till förmån för passiv investerings överlägsenhet. Jag kan ha fel! Men det enda sättet att veta det är att du pekar på någon faktisk studie eller metaanalys som vi kan titta på för att se om den säger vad du påstår.

Den största anledningen till att passivt presterar bättre än aktivt är låga avgifter.

5 gillningar

Ja det är ju en bild de flesta här delar.

Problemet är att du påstår att några (vilka specifika är extremt oklart som) fonder inte uppfyller dessa kriterier. Det är din halmgubbe.

Ge dig. Varför är det en halmgubbe att vara genuint nyfiken på att lära sig mer om varför/när (och vem) man valde ett visst sätt att sätta samman index och tycka det är märkligt och vilseledande mot oss som vet mindre att kalla s.k. globala indexfonder för både globala, passiva, marknadsviktade och diversifierade när det inte stämmer?

Du kanske kan allt, men vi är nog många som inte vet och vill förstå mer. Speciellt nybörjare.

Själv har jag haft “globala” och svenska indexfonder sedan 2012, vilket gett mig god avkastning, så jag är nöjd.

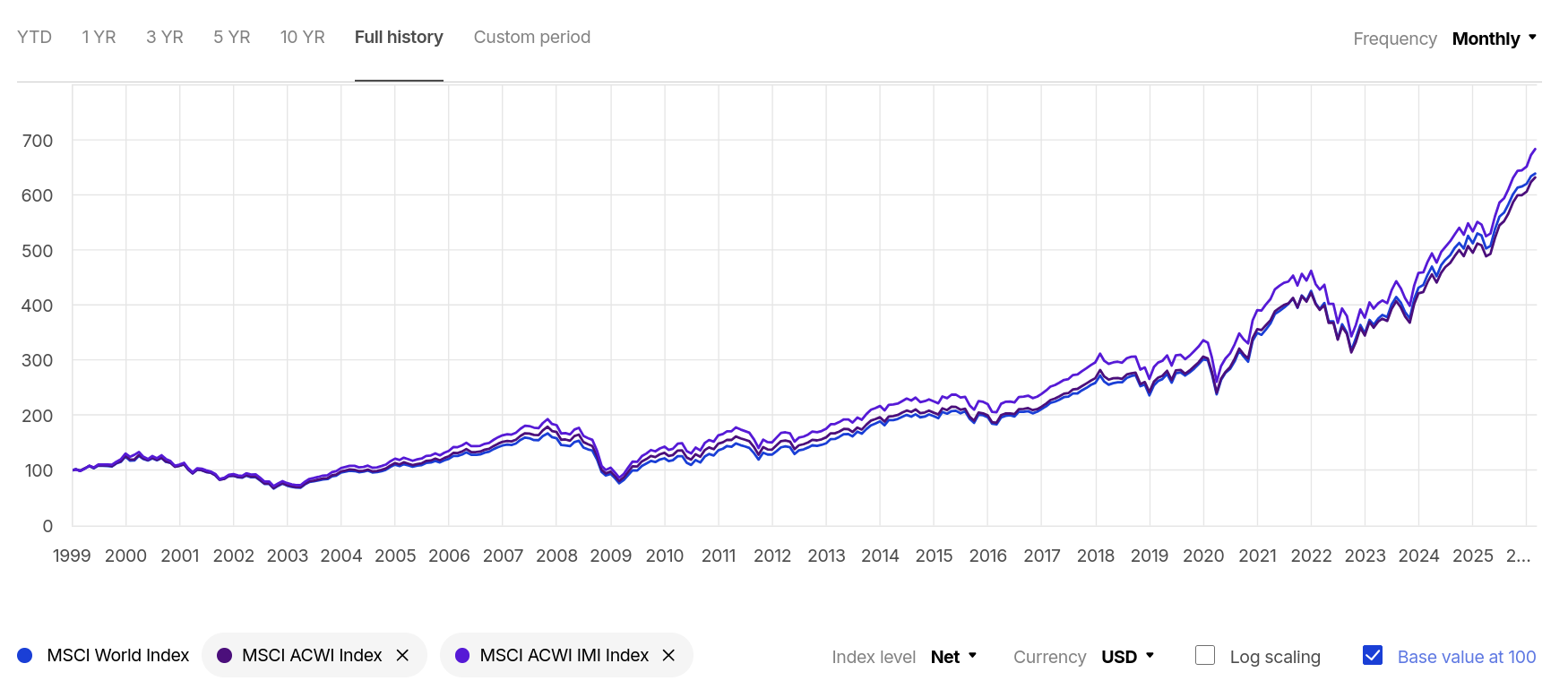

Men det hade varit intressant att veta hur en äkta passiv global marknadsviktad fond hade gått. Alltså en global fond där man inte exkluderat något. Hade den varit mindre volatilit och bättre riskjusterad, och hade den gått bättre eller sämre över tid än tex LF “global” indexfond, som exkluderat många regioner och därmed företag.

Det är en halmgubbe att detta inte är väl känt och att det inte framgår tydligt om man läsar fondinformationen.

Du påstår att det är vilseledande information men kan inte precisera var eller hur. Trots att det är tydligt och välkänt.

Det är helt fine. Men jag blir trött på dina felaktiga påstående om vilseledande information. Du frågar inte, du påstår att det sprids vilseledande information utan att kunna precisera var eller hur.

Definera detta exakt! Det finns globala indexfonder som inkluderar EM. Som jag sagt flera gånger. Lysas globaldel är också inklusive småbolag och EM.

Jämför med en sån fond då! Det finns många.