När jag tittar på DNB global index s, Avanza Global, Länsförsäkringar Global så ligger Sveriges andel på ca 1% i fonderna medan Kina o Indien inte syns i tabellen. Detta betyder att deras andel är obefintlig eller under 1%. Kinas står väl för 13-14% av världsekonomin och Indien för 8%. Kan man då verkligen rekomendera folk att det räcker med att man har en enda fond, en global indexfond, när man missar 20% av världsekonomin? Hur är fördelningen i Lysa, missar man även där Indien o Kina?

Man försöker matcha börsmarknadsvärde på noterade bolag. Inte proportionellt mot världsekonomin.

Ja i princip är det så.

Dessa fonderna följer MSCI world så vill du vara exponerad mot hela aktiemarknaden så behöver du lägga till småbolag och tillväxtmarknader också

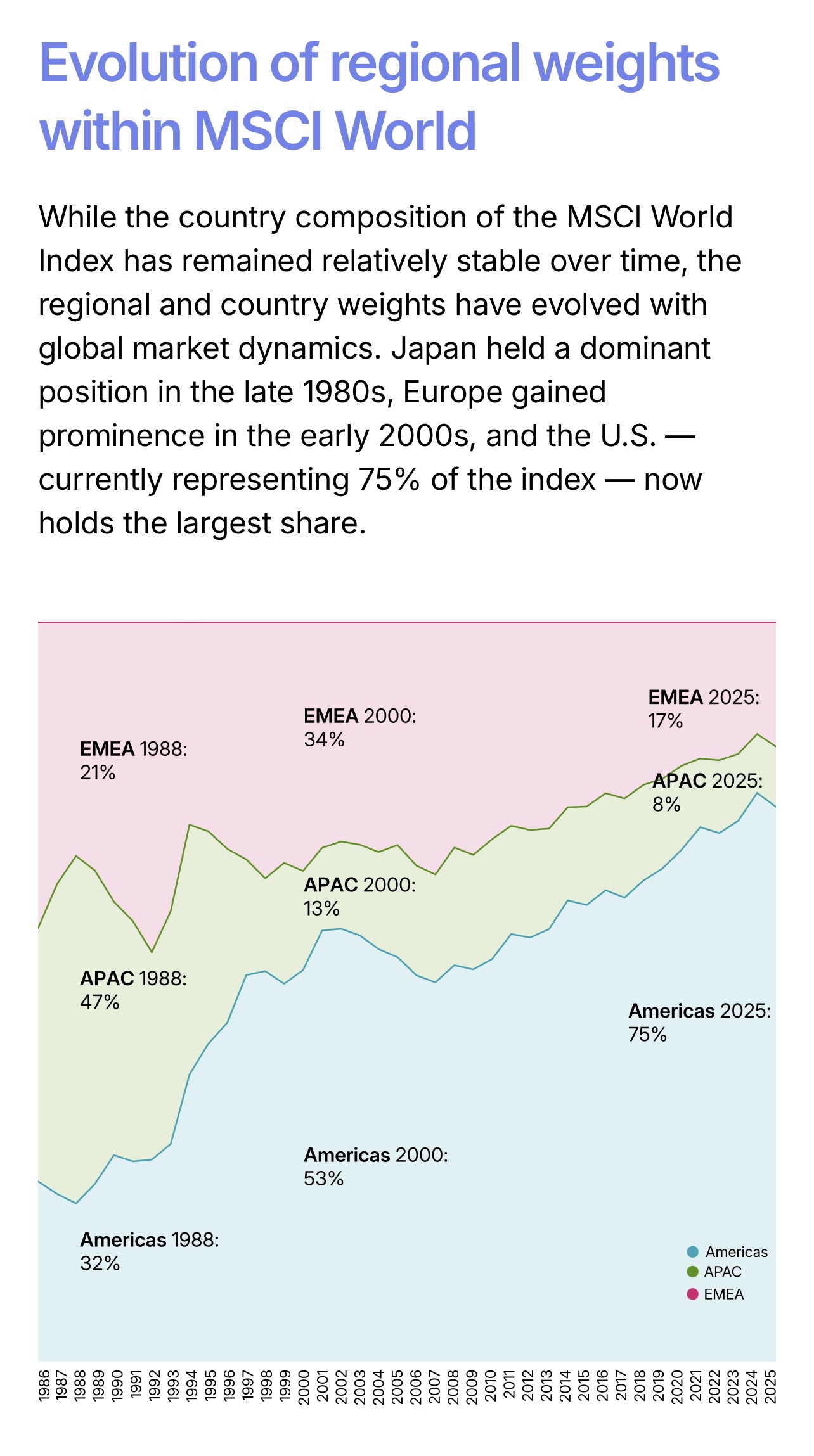

Vilka regioner som har varit störst i MSCI world har varierat över åren

3 gillningar

De flesta globalfonder följer någon variant av indexet MSCI World, som omfattar 23 länder som är s.k. “developed markets”. Indexet täcker ungefär 85% av det totala börsvärdet i respektive land; småbolag är inte med. Totalt täcker man då in drygt 75% av det totala börsvärdet i hela världen.

Det finns också bredare globalfonder, i flera steg till och med. Vissa följer någon variant av MSCI All Country World Index (ACWI) som täcker in alla världens länder men fortfarande utesluter småbolag. Då täcker man in ungefär 85% av det totala börsvärdet i hela världen. Ett exempel på en sådan fond är Storebrand Global All Countries.

Man kan dock gå ännu längre och följa MSCI ACWI Investable Markets Index (IMI), som även innehåller småbolag och täcker 99% av världens total börsvärde. Några vanliga svenska fonder som följer detta index känner jag inte till, men det finns en del börshandlade fonder (ETF:er) som handlas i euro. Lysa är nog det närmaste man kommer detta index om man inte vill handla med ETF:er, men Lysa har ju också ungefär 20% av innehavet i svenska aktier.

Ju bredare fond man väljer desto dyrare brukar det bli, eftersom förvaltningen blir krångligare och krångligare. Om man även har med småbolag måste fondens totala kapital vara rent otroligt stort för att man i verkligheten faktiskt ska kunna äga de minsta bolagen; MSCI ACWI IMI innefattar över 8000 bolag. Det kan vara en enklare lösning att själv kombinera en vanlig MSCI World-fond med en Emerging Markets-fond och en global småbolagsfond.

2 gillningar

Jag tycker det är väldigt tråkigt att de där fonderna heter “global”. De borde heta “utvecklade marknader”. Nej, jag tycker inte att det räcker. MSCI World är utvecklade marknader. MSCI ACWI är verkligen global.

Komplettera med en fond för tillväxtmarknader (~10%). Antar att det går att diskutera om viktningen ska vara enligt BNP eller market cap, men market cap vinner på att de inte behöver balansera om bara för att företagen växer.

Jag som satsar på tillräckligt bra investerande tycker många globala indexfonder är tillräckligt globala.

Man kan verkligen försöka optimera allt, även investeringar. Men för de flesta så ger det varken utdelning eller högre livskvalité.

Så för mig duger de helt ok. ![]()

![]()

![]()

![]()

4 gillningar

Genuint nyfiken på varför “man” gör det? När bestämdes det, när började man med det och vilka bestämde det? Varför är det bättre än att matcha proportionellt mot världsekonomin?

2 gillningar

Det är var “marknadsvikt” betyder. Man viktar aktiebolagen efter värderingen på själva aktiebolagen. Det speglar alltså genomsnittet på börsen. Inte ekonomin.

Därför man antar att marknaden prisätter korrekt. Man vill köpa aktiebolag efter bolagens värde. Inte något annat.

Det är också den enda fördelning som motsvarar genomsnittet (kapitalets genomsnitt) på börsen. Vilket leder till att det är den enda fördelning som man inte behöver genomföra handel för att följa.

5 gillningar

Anledningen att globalfonder exkluderar tillväxtmarknader och småbolag är pga att det är svårare/dyrare att handla dessa aktier som underliggande innehav. Det gör fonden dyrare. Det är inte möjligt att få ner fondavgiften mot kund till under 0,2 % med tillväxtmarknader och småbolag. Aktörer som Pensionsmyndigheten rekommenderar att fonder max får kostar 0,2 % som tumregel för småsparare, vilket jag tror fondbolagen hörsammar.

Senaste åren har det ju varit lyckosamt att ha legat i ett snävare index (tyngre i de amerikanska techbolagen), men det finns ingen garanti att det blir så framöver.

1 gillning

Så egentligen kan man säga att globalfonder som exkluderar länder/företag egentligen är aktiva, för att få ner priset på fonden, då de ju när de exkluderar länder/företag avviker från korrekt global marknadsvikt. Och fonder som avviker från marknadsvikt brukar man ju säga har större risk. Därav att det rekommenderas indexfonder och inte aktiva fonder som ägnar sig åt cherry picking, hitta de som de tror går bättre. Nu har globala indexfonder som exkluderar gått bra, mycket tack vare teknik i USA.

Borde alltså inte en verklig passivt marknadsviktad global indexfond egentligen inkludera fler länder och företag?

Så kan man absolut säga, men frågan är vad man vinner på det? Man kan också säga att free-float-justering, MSCI:s beslut att inkludera 20 % av kinesiska A-aktier, exkludering av gränsmarknader, onoterade företag, råvaror och samlarobjekt eller annat innebär att det inte är passivt på riktigt.

Jag finner det ganska fruktlöst att hitta en definition av ”vad är passivt på riktigt”. Det som är en vettigare diskussion är, i det här ämnet, frågor som ”Borde man investera i tillväxtmarknader?”. Det tänker jag är det viktiga i frågan, medan frågan om vad som bör räknas som ”passivt” mest blir semantik.

Och när det gäller att inkludera tillväxtmarknader så är en relevant fråga ”Är det värt kostnaden?”. Det faktum att de borde förbättra portföljen är inte tillräckligt, man måste fundera på om de förbättrar den tillräckligt för att motivera den högre avgiften. Jag investerar ju i tillväxtmarknader, så jag tycker det, men det finns vettiga argument för motsatsen, också.

3 gillningar

Tycker det är en viktig, intressant fråga, även för forumet, då mantrat här är att utifrån forskning rekommendera passiva globala indexfonder som ska ha bättre odds på längre sikt gentemot aktiva globalfonder. Att köpa hela höstacken. En äkta passiv global indexfond borde väl rimligtvis gå bättre på lång sikt, utifrån forskning, då ingen pillat med den och exkluderat regioner eller företag de inte tror på.

Vore intressant om det fanns någon jämförande forskning kring en äkta passiv global indexfond och en “aktiv” indexfond som ändå “cherrypickat” och exkluderat bland regioner och företag. Det är ju de aktiva fonderna som forumet inte rekommenderar just för att för att förvaltare försökt välja vad de tror på och välja bort vad de inte tror på. Något som enligt forskningen alltså inte gått så bra i längden.

Exkluderingen är generellt inte p.g.a. av tro utan av kostnadsskäl.

Visserligen kan man förvänta sig att se en någon bättre diversifiering och riskjusterad avkastning före avgift. Efter är det inte lika självklart. Delvis för att exkluderar en liten del av marknaden gör väldigt lite på totalen och för att kostnaderna för att få med dessa är relativt höga.

Diskussionen har gått en mängd gånger på forumet redan. Tror inte det finns mycket att tillföra.

Kolla bara diskussionerna i frågan lysa eller globalfond (som exkluderarar DM). Finns spaltmeter.

Just därför. Då frångår man ju forskningen.

Och att hänvisa till andra liknande äldre trådar, så behövs ju inte forumet längre då allt finns där, förutom frågeställningar kring nya händelser i världen. Skulle inte bli många nya trådar eller medlemmar med sådana svar.

Och jag är mer intresserad varför man fortfarande väljer att exkludera. Det må havarit svårare och dyrare förut att administrera. Men med all ny teknik borde det gå både lättare och billigare att inkludera även andra regioner och företag så att det följer forskning och stämmer med begreppen passiv och hela höstacken.

Så förutsättningar har ändrats, varför frågan borde aktualiseras.

1 gillning

@Martin08 Du kan ju kika på denna forum tråd om du är intresserad och tror på Emerging Markets samt småbolag ![]()

1 gillning

Det är svårare att administrera. Indexen är dyrare. Korruption vanligare (kanske främst i frontier markets). EM exponering kan vara juridiskt svårt (t.ex. Kina) o.s.v. o.s.v.

Varför väljer du inte bara en globalfond som inkluderar EM? Du kan jämföra avgifterna direkt.

Jans modellportföljer har haft separat EM fond för att det varit billigare än att köpa den separat istället för att köpa de som inkluderar EM (de som f öljer MSCI ACWI istället för MSCI world).

Det är inget nytt och det är inga nya förutsättningar. Frågan har stötts många gånger med aktuell information.

Det går visst. ETF:en SPYI som följer ACWI IMI kostar 0,18% årligen. WEBN följer ACWI (dock Solactives variant) och kostar årligen 0,07%.

Det är svenska fonder som är dyra.

1 gillning

ETFer har lägre kostnader som du får stå för själv istället. Helt enkelt för att de inte står för transaktionskostnaderna (du måste betala courtage) samt spreaden som kommer från att det måste finnas pengar för AP, annars skapas/förstörs inga andelar.

Så är det men svenska fondleverantörer bör ändå kunna dra ned avgifterna. Speciellt distributionsavgiften som är hälften av totalen.

Vilken forskning pratar du om? Kan du vara mer specifik?