Kul att vara här på forumet, och hoppas jag inte direkt tröttar ut er med en söndertjatad fråga:

Är helt med på argumentet att “äga hela höstacken”. Har även sett att bl.a. Jan Bolmeson förespråkat användandet av en (1 ) global indexfond, och att fler fonder egentligen inte behövs.

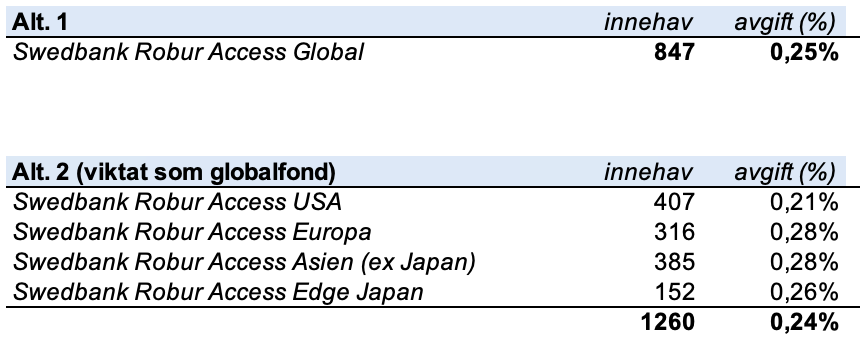

Men varför är alternativ 1 bättre än alternativ 2 i bifogad bild, om målet är att äga hela höstacken? Har hämtat antalet innehav utifrån resp. fonds senaste månadsrapport.

Alt. 1 är såklart mer lätthanterat, men med Alt. 2 är avgiften densamma och höstackennästan 50% större mätt i antal innehav. Fonderna i alt. 2 bör fånga upp nästan alla länder som är med i en enskild globalfond. Att marknadsvikta fonderna i Alt 2 (dvs allokera majoriteten av kapitalet till USA-fonden osv) tar ju heller inte särskilt lång tid, och överlappet (att flera fonder äger samma innehav) bör i detta exempel vara litet.

Dessutom: De “extra” innehaven i Alt. 2 består ju sannolikt av företag med lite lägre börsvärden. Enligt forskningen, som jag bl.a. hört Jan Bolmeson hänvisa till, har mindre bolag en tendens att ge högre avkastning än större bolag, vilket ju i så fall borde stärka caset för Alt. 2. Eller tänker jag fel?

Om man tittar i en bred globalfond (jag använde SPYI för min beräkning) så utgörs 4,5 % av portföljen av innehav 848 till 1260. Det gör alltså inte så stor skillnad för ens diversifiering om man har de 847 största bolagen eller de 1260 största bolagen. Men själv skulle jag ändå välja en fond som är både billigare och bredare än den där.

Skillnaden är säkert ganska liten, men i Alt. 2 äger du trots allt en större höstack, allt annat lika. Det borde väl därför vara det rationellare av de två alternativen,?

Men om man vill ha bredd i portföljen till låg avgift så är även alternativ 2 ganska dåligt. 1260 innehav för 0,24% är långt ifrån marknadsledande även om det hade varit en enda fond. Så att få det i en portfölj med 4 fonder är inte så lysande.

Visst, den är strikt bättre om man bara beaktar avgift och bredd och antar att allt annat är lika. Men jag tänker att det kan vara rationellt att föredra en enfondsportfölj om man tänker att det gör det enklare att välja och minskar risken för beteendemisstag.

Sant men det finns över 50 000 listade bolag globalt så om man täcker strax under 2% av dem eller strax över 2% av dem spelar nog inte så stor roll. Man täcker ju ändå bara de största.

Det viktiga är väl att index gör det systematiskt så när ett innehav börjar bli större så tar index en postion i bolaget. Sen om det sker när det är bolag 850 eller 1250 i storlek känns inte som superviktigt.

Nackdelen med att dela upp i regioner är att du själv måste ombalansera mellan dem och det öppnar för beteendemässig misstag. Typ att mam inte vill köpa mer i en region som gått dåligt eller sälja i en region som gått bra, för den går ju så bra.

Om man vill bredda så hade jag nog hellre satsat på en global småbolagsfond som komplement för att fånga upp den faktorn och för att på så sätt bredda innehaven. Såklart behöver man ombalansera även här vilket också kan leda till beteende misstag.

Man missar Kanada, och ev. några fler länder, med Alt. 2. Själv kör jag dock ändå på en modell som liknar Alt. 2 då det finns annat som spelar roll för mig, så som möjlighet till högre hävstång, samt möjlighet till ombalansering och taktisk allokering med Alt. 2.

Tack för svaret. Varför är egen ombalansering efter initiala inköpet nödvändig? Det sker ju ändå en automatisk ombalansering över tid, genom att vissa fonder går bättre och andra sämre.

Ja om allokering driver iväg från målet så får man ju göra det. Men visst man kan säkert skippa det också men det blir ett aktivt val att göra eller inte som om man gör det i så fall hur. Det slipper man med en färdig globalfond

Det tror jag säkert. Mitt mål med tråden var inte att hitta världens billigaste fonder, utan att ifrågasätta varför en enskild fond anses mer rationellt än flera olika, trots att flera olika ger “större höstack“.

Sen hanterar jag pengar åt nära och kära som använder Swedbank, därför fick just detta exempel utgå från Swedbanks utbud

@Frihet Min höstack är väldigt lik din. Den är dock lite större eftersom jag har lite drygt 10% Emerging Markets. Och precis som du säger så finns det inget behov av ombalansering om man vill fortsätta ha en marknadsviktad portfölj. Men om man köper eller säljer stora andelar så får man förstås se till att fördela affärerna proportionerligt mellan fonderna.

De problem jag kan se är att man missar lite exponering mot Kanada och att exponeringen mot USA och stora techbolag är stor. Vi är nära de nivåer när indexfonder som följer EU-regelverket UCITS kan tvingas minska sina innehav enligt 5/10/40-regeln.

Mina exempel är hypotetiska så jag har faktiskt ingen av dessa höstackar just nu. Men det stämmer att Alt. 2 missar några länder som t.ex. Kanada/Australien/Brasilien. Alt. 2 ger ju å andra sidan möjlighet att vikta ned USA för den som t.ex. vill minska exponering mot stora techbolag. Nu vet jag inte hur mycket EU-regelverkens begränsningar skulle påverka kurserna, forskningen förespråkar väl att man ändå behåller marknadsvikt?

Du har bestämt dig för att du vill ha en sommaräng som växer. All tillgänglig forskning visar att sommarängar växer och sprider sig bäst om man låter den ha sin naturliga sammansättning.

Det visar sig att sommarängar mest består av klöver. Du känner att du inte vill ha så mycket klöver, utan andra blommor; så du börjar riva ut klövern och köper frön till mer exotiska blommor, som kanske inte naturligt växer så bra i sommarängar, men eftersom de är mindre kan du ha fler, jämfört med antalet klöverplantor som skulle ha växt på din äng, helt av sig själva.

Din granne som inte bryr sig aå mycket om det där ifall det växer klöver, eller hur många enskilda växter som slår rot eller hur många olika sorter det finns kommer tillbaka några år senare och ni jämför.

Din sommaräng kanske är finare, och har fler olika sorters blommor, men vems sommaräng tror du har spridit sig och växt mest?

Det är precis så jag har gjort. Jag har minskat vikten mot USA för att undvika att “lägga alla ägg i samma korg”, dvs minska den idiosynkratiska risken som uppstår när en portfölj är väldigt koncentrerad.

UCITS är ett regelverk som gäller i hela EU och som är tänkt att skydda småsparare från att ta onödigt stora risker som man kanske inte fullt ut förstår. En majoritet av alla fonder tillgängliga i Sverige följer de reglerna. Bland riskerna som man vill hålla koll på är just att man inte oavsiktligt ska lägga alla ägg i en korg.

Därför finns det hårt bindande regler som säger att UCITS-fonder inte får ha alltför stora enskilda innehav. Detta kan förstås även hända för en indexfond och då tvingas fonden att sälja en del av sina största innehav. Jag tror inte att det ännu har hänt för någon av de stora globala indexfonderna, men några av de stora techbolagen ligger nu nära gränsen.

Själv är jag mer försiktig än UCITS, och har därför mindre än marknadsvikt i USA.

Bättre ur vilken aspekt? Diversifiering är viktigt, men bara för att något är bra så behöver det inte betyda att mer är bättre när man nått en viss gräns. Alternativ 1 kan vara bättre genom att det har lägre komplexitet (färre innehav). Enklare att överblicka, enklare att förklara, enklare att försvara för sig själv och för andra vid en stor nedgång.