Tack för ett fantastiskt lärorikt och givande forum!

Har särskilt inspirerats av alla i forumet som drivs av/eller redan uppnått FIRE.

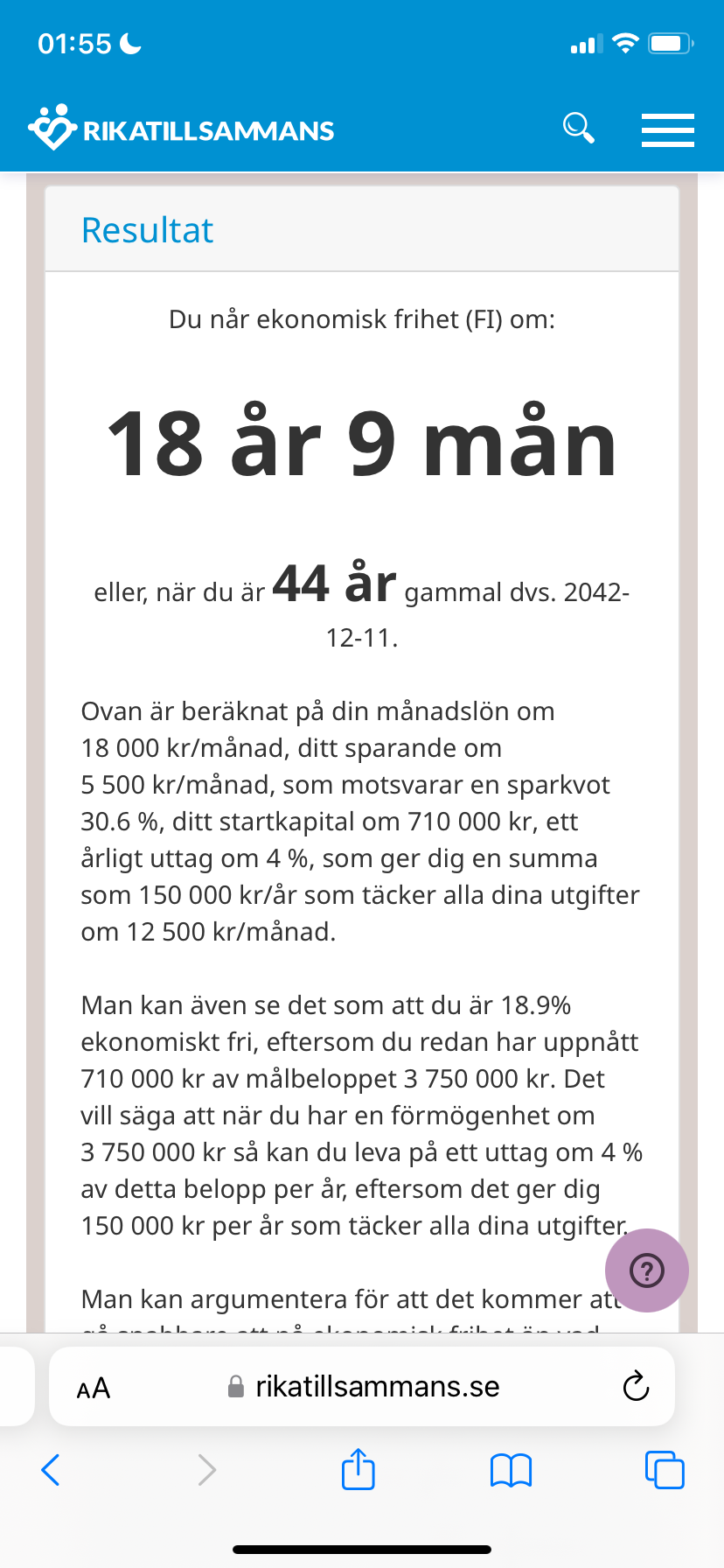

Satt och lekte lite med mina egna siffror och blev förvånad över hur ”snabbt” det enligt beräkningarna skulle vara möjligt att bli FIRE (även om inte målet är direkt att sluta jobba, men just känslan av att kunna välja vad man vill lägga sin tid på…)

Det jag egentligen vill bolla med er är,

Tror ni att detta är rimligt?

Anledningen till min låga bruttolön är att jag enbart jobbar 75% idag för att få tid till satsning inom en idrott (ingen större inkomst därifrån, mer än utrustning etc, vilket inte räknas med i beräkningen).

Utgångsläge

26 år

Sparat kapital strax över 1milj, varav 700.000 investerat i indexfonder (80 procent globalt, 30 procent Sverige) och ca 300.000 på bankkonto.

Inga skulder förutom CSN.

Kul att höra era tankar kring detta!

Några åsikter kring min investeringsstrategi/ekonomi i övrigt?

Några tankar som dyker upp? Eller är det bara att fortsätta i samma riktning

Observera att jag bara använt investerat kapital i FIRE kalkylatorn.

Hur kan du ha 80% Globalt och 30% Sverige? Det blir ju över 100% totalt, tekniskt omöjligt.

Förra året var alternativkostnaden för din buffert på 300k nästan 75 000 SEK, då de globala indexfonderna gick upp nästan 25%. Hur kommer det sig att du har den här gigantiska bufferten som ung person? Själv har jag ingen buffert alls, utan lite krediter tillgängligt istället, som jag aldrig behövt använda.

Har man 1 miljon på Avanza så behöver man ingen buffert tycker jag. Du kan ju alltid använda värdepapperskredit med tidigare 0% ränta upp till 10%, alltså 100k i ditt fall, eller just nu 1,9% ränta, bra lösning att ha som buffert.

Sen skulle jag försöka få upp min lön så mycket det bara går, det påverkar så otroligt mycket, vad kan du göra där?

Du kan ju absolut köra FIRE tidigt ifall du inte skaffar bostad, bil eller barn, men det kanske inte är intressant? Annars får du nog lägga på 10-20 år till, ifall bostad, bil eller barn kanske lockar. Bostad kostar ju flera miljoner, barn kostar runt 2 miljoner per huvud och bil kostar en hel del varje månad också.

Det är bra med mål, men man måste kunna vara flexibel i livet.

Lek med tanken att du om mågra år skall gifta dig, köpa hus och därefter kommer några barn. Kanske volvo och vovve med.

Det enda medskick jag vill göra är att sparplaner kan behöva förändras av olika anledningar. Helt plötsligt kan det vara viktigare att prioritera familjen framför en hög sparkvot. Livet förändras i olika åldrar och det bör man i varje fall vara medveten om ochfundera över hur det kan ändra dina mål på sikt.

Jag upplever att folk underskattar hur billigt man kan leva om man lägger manken till. Visst kostar hus, bil och barn, men du väljer själv var du lägger ribban. Ett hus behöver inte kosta flera miljoner, och barnen behöver inte nya cyklar och surfplattor varje år.

Att du redan skrapat ihop så mycket bådar väldigt gott, jag tror att du har goda chanser att nå ditt mål.

Hmm. Den klassiska 4% regeln betyder att om du tar ut inflations kompenserat 4% av ditt ursprungliga kapital årligen så är risken hyfsat låg att du blir pank innan 30år har gått. Om man labbar lite med historiska data så ser man att risken att bli pank är minimum om man har huvuddelen i aktiemarknaden.

Men då behöver man även dra av sina förvaltningskostnader ex fondavgift 0,3% ? Och den årliga chablonskatten om det är ISK pengar. Dvs mer än ca 3% uttag ökar helt klart risk för pank innan 30 år har gått…

I ditt fall kanske det är ok att vara pank och leva på klen pension + diverse pensionstillägg efter säg 74.

Oavsett detaljerna så har du en riktigt bra start på din sparresa! Bra jobbat!

Om du inte ska använda pengarna på ditt bankkonto till något specifikt skulle jag alla gånger minska din buffert och investera istället. Glöm inte att du även har en inbyggd buffert i ditt månadssparande.

Livet är ju sällan ett tomt ekonomiskt blad. Hur ser planerna ut i övrigt, kring jobb, partner, familj, boende etc?

Det är okej att inte veta och det är kul med sparandet så länge ditt mål motiverar dig. Men det är svårt att från sidan säga om det är realistiskt eller inte utan att veta något mer om dina drömmar i övrigt och utsikten för högre framtida arbetsinkomster.

Exakt🙏 Jag bor i en småstad och har en liten bostadsrätt med lån på ca 150.000 kr kvar (köpt för 300.000 kr) Är 51, inga barn, sambon har 3 vuxna barn varav ingen bor hemma

Bor här med min sambo, vi båda jobbar heltid och har tillsammans en bruttoinkomst på ca 65.000 kr (Han är uska och har 25.000 kr + ob… 61 år och jobbar på Regionen)

Mina fasta kostnader är ca 9.000 kr i månaden inklusive 2.000 kr sparande men sparar oftast ytterligare 5.000 -7.000 kr

Sambon har ca 17.000 kr i fasta kostnader (varav ca 6.000 kr/månad för hopbakslån)

Han går plus/minus 0

Till det har vi ca 4.000 kr matkostnader (vilket även omfattar tvättmedel, toapapper och övriga förbrukningsartiklar)

Sparar där vi kan (äter inget kött, köper storpack, lagar mat hemma och fixar matlåta; har köpstopp på allt såsom kläder, inredning och dylikt. Köpa kaffe eller dylikt on the go finns inte, förutom 1-2 gångervi månaden utelunch eller utekväll)

Vår stora extrautgift är semester/ familjeresor🙄 där kan det lätt kan dra iväg till 50.000 - 80.000 kr per år beroende på vad🙄

Summan av kardemumman = sluta resa och se till att pengarna som sparas går raka vägen till sambons hopbakslån

Att leva på 150k per år går absolut. Frågan är om man vill göra det hela livet? FIRE låter inte alls kul. Möjligen Fat FIRE.

Nä, lev livet säger jag. Men fortsätt månadsspara med en rimlig sparkvot. 15-20% kanske? Så kommer du få en bra ekonomi och kan korta ned de sista åren innan pension.

Att tänka att du skulle klara dig genom livet med utgifter om 12k i månaden är - i mitt tycke - naivt. Alternativt dumdristigt.

Du sätter ribban otroligt lågt. Som 26-åring tycker jag att du ska jobba hårt för att få upp inkomsten rejält. Pengar är inte allt, men den ribban du sätter nu är ju väldigt låg.

Det är helt omöjligt att sitta och planera som ung och sen där långt framåt. Finns så mycket osäkerhet. Livsstilen som ung ser sällan ut som när man är medelålders. När jag var runt 20 levde jag på 5000 per månad totalt. Idag måste jag ha nästan 20 000 för att gå runt och inflationen förklarar absolut inte den ökningen utan det är framförallt barn som gjort att det dragit iväg.

När jag var i din ålder fick jag alltid höra “du kommer aldrig att ha så god ekonomi som nu”, “du kommer inte kunna spara som du gör nu när du skaffar hus”, “det blir mycket dyrare när du får barn”, osv. Varje kommentar gjorde mig bara envisare och snålare

Idag, ca tio år senare, spenderar jag inte mer än vad du gör per månad trots villa och två barn. Det är fullt görbart, och jag upplever inte alls mitt liv som fattigt. Däremot så har jag inga skotrar, båtar, stugor eller hästar, sånt som mina vänner och släktingar lägger pengar på. Det här livet är inte för alla, men jag är helnöjd.

Ja , absolut .

I detta enskilda fallet handlade det som jag personligen tolkade in det som att man gillar att resa men ändå väljer bort det för att nå FIRE snabbare.

Handlade egentligen inte om just “att resa” utan mest valet att försaka något “intresse” man har och gillar för att snabbare nå målet för FI/RE.

Inte jag heller men utgifterna är betydligt större nu än när jag var ensam. Skillnaderna är bland annat

Boende: från 30 kvadrat till 130 kvadrat med höga lån

Bil: från ingen bil alls till att tvingas att ha bil för att hantera vardagen med barn

Skola/förskola/fritids: 0 kr som singel, ett 2000 kr per månad med barn

Försäkring: barnförsäkring för 6000 per år

Mat: oklart hur mycket mer barnen kostar men någon tusenlapp iaf

Kläder: ja, dyrare när även barn behöver kläder som de snabbt växer ur

Fritidssysslor: resor osv blir så klart dyrare om man är fler.

Vab/föräldraledighet/deltid: hundratusentals kronor i förlorad arbetsinkomst pga barn

Festande: den där enda posten som faktiskt blivit billigare

Det är ingen rocket science att förstå att det blir väldigt mycket dyrare med barn

Jo, om man knökar in hela familjen i en etta i stan, lär barnen äta gröt varje dag, skippar försäkringar, har så pass låg inkomst så man slipper betala förskola/fritids, har släktingar som kan ta hand om sjuka barn gratis, har släkt/vänner som skänker bort alla nödvändiga kläder och inte gör några aktiviteter för barnen som kostar pengar.

Jag gissar att “stan” är Stockholm då? Det finns många fina, billiga boenden runtom i landet.

Barnvänlig mat är ofta billig. Plättar, kikärtsgrytor, blodpudding…

Jo, jag försäkrar så lite som möjligt. På så sätt har jag en massa pengar över om det skulle hända något.

Eller så kan man själv eller frun/maken jobba deltid. Både jag och frugan gör det.

Det finns gott om fina begagnade kläder på nätet. Sen kan man ofta sälja plaggen som ungarna växer ur.

Nja, men man kanske inte behöver satsa på de dyraste aktiviteterna varje helg. Att fara till stranden, vandra i skogen eller besöka en lekpark kostar inget.