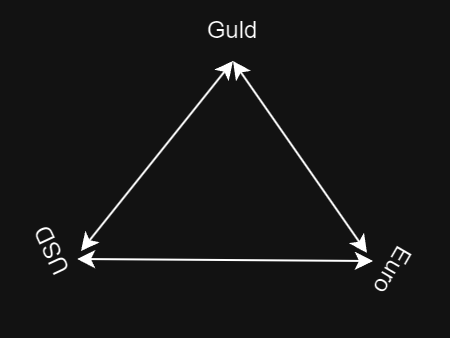

Kolla upp “arbitrage”, så förstår du varför priset på USD, Euro och guld är en enhet där alla rör sig tillsammans för att hela tiden vara i synk. Du kan inte gå från USD->Guld->Euro->USD och tjäna pengar på detta, för då skulle folk bara köpa så i all oändlighet och tjäna oändligt med pengar på detta.

På effektiva marknader (som USD-, Euro- och guld-marknaderna är) finns inte arbitrage, för det skulle krascha marknaden. Om tillstymmelse till arbitrage uppstår så nyttjar någon det direkt, och priserna justeras då så att arbitraget täpps till.

Dvs oavsett vilka av pilarna du handlar via ovan / oberoende av vilken väg du tar till en viss punkt, så landar du ändå på samma pris när du når punkten (om all handel sker samtidigt / “i ett ögonblick”, dvs du utesluter tidsarbitrage).

(Detta är min naiva förståelse av arbitrage. Det finns mycket att läsa om det om man är intresserad.)

En Guld-etf som trackar guldpriset i USD ohedgat trackar samtidigt Guldpriset i Euro och alla andra valutor.

Ställ upp räkneexemplet så set du att det spelar ingen roll om en Guld -etf trackar guldpriset i Euro, SEK eller USD ohedgat. Du får samma resultat oavsett vilken av dessa tre etfer du väljer. Helt oberoende av valutakurserna.

ETF:en som hedgar innehåller andra värdepapper för att göra “anti” på valuta-effekten, och det är den skillnaden du ser. Dvs du äger inte bara guld, du äger andra värdepapper med.

Jag skulle aldrig utrycka mig så. Jag frågade ChatGPT om det vanligaste sättet att uttrycka detta

Fråga:

Hur definierar man valuta exponering. Är man valuta exponerad om man köper en guld ETF som ohedgat följer guld priset i USD ?

Svar:

Valutaexponering innebär att man är utsatt för risker kopplade till förändringar i valutakurser. När man investerar i tillgångar som prissätts i en annan valuta än ens egen, utsätts man för potentiella vinster eller förluster beroende på hur valutakursen rör sig.

Om du köper en guld-ETF som ohedgat följer guldpriset i USD, innebär det att priset på ETF:en direkt påverkas av både förändringar i guldpriset och förändringar i valutakursen mellan USD och din lokala valuta (t.ex. SEK om du bor i Sverige). Eftersom ETF:en inte är valutasäkrad (ohedgad), blir du valutaexponerad mot USD. Det innebär att om USD stärks mot din lokala valuta, kan värdet på din investering stiga även om guldpriset inte ändras. Om USD försvagas, kan värdet på din investering minska även om guldpriset stiger.

Sammanfattningsvis: Ja, du är valutaexponerad om du köper en ohedgad guld-ETF som följer guldpriset i USD.

Det är ett bra sätt att uttrycka detta på.

Om ni säger att köp av guld ETF hedgad mot ens home bias är valuta exponering låter det faktiskt bisarrt. Ni verkar tycka helt tvärtom angående vad valuta exponering innebär.

Men den viktigaste punkten här är just att man inte får “samma mängd resultat”, utan det är viktigt hur ens underliggande tillgång är exponerad.

Nej du kan betala tillbaka exakt lika mycket om du köper ohedgade guldpapper.

När du köper ett hedgat guldpapper köper du både en valutaexponering (valutarisk/chans) och guld värdesexponering.

Men när du köper de “vanliga” som är ohedgade så blir det exakt lika många Euro oavsett vilket guldpapper du väljer.

Du blandar in hedgade saker vilket inte är relevant. Du kan köpa samma valutaexponering som du får via hedgen utan att köpa guld. Köp bara ett valutapapper.

Ja, definitionerna av vad som är valutaexponering går nog lite isär och kanske är det det som skapar träta.

Om jag förstår rätt, så enligt din definition så gäller det här; någon som bor i Sverige och har sina pengar i SEK på ett bankkonto, har ingen valutaexponering?

Är alla överens om att ursprungsfrågan var typ:

Om jag äger en svensk globalfond noterad SEK, tar jag någon valutarisk jämfört med samma typ av globalfond noterad i EUR, om jag vill kunna bo i Spanien och använda EUR?

Är alla överens om att svaret på den här frågan är: Nej, personen tar ingen valutarisk när det gäller svenska kronans utveckling.

Det är inte speciellt bissart. Det är t.o.m. rimligare än det omvända.

Ta detta exempel:

Om du bor i Sverige och har alla dina sparpengar på bankkonto i Sverige i SEK, säg 1 Miljon. Om svenska kronan skulle hyperinflateras då så förlorar du nästan allt ditt sparade värde. Du kan helt enkelt inte längre köpa något för din miljon, den är inte längre värd nästan något.

Således tar du en valutarisk när du har pengar på sparkonto i din egen hemvaluta.

Beakta en guld-ETF beräknad i EUR och hedgead mot SEK och en beräknad i USD och hedgead mot SEK. Om jag följer din logik korrekt hävdar du att dessa inte ger någon valutaexponering för den som har SEK som hemvaluta. Dock inser vi lätt att dessa skiljer sig åt från varandra i valutaexponering och alltså inte båda kan vara fria från valutaexponering. Således måste ditt resonemang vara inkorrekt. QED.