De flesta portföljmodeller innehåller en post för “säkra” räntepapper (i huvudsak statsobligationer) under åtminstone en del av ens investeringslivstid. Detta gäller även AP7 Såfa, standardlösningen för premiepensionen. Men är den svenska statsobligationsmarknaden tillräckligt effektiv för att en “normalstor” allokering dit ska vara rimlig för oss privatsparare?

Den svenska statsobligationsmarknaden lider av strukturellt lågt utbud. Statsskulden är mycket låg, vilket redan det begränsar mängden obligationer i omlopp. Det som finns kvar absorberas dessutom i stor utsträckning av två typer av prisokänsliga köpare: Riksbanken, som under lång tid var en mycket stor köpare av statsobligationer pga QE, och de stora affärsbankerna, som av regulatoriska skäl är tvungna att hålla statsobligationer som högkvalitativa likvida tillgångar oavsett pris. Dessa faktorer tillsammans gör att det finns en väldigt liten “free float” av statspapper som investerare ska slåss om.

Konsekvensen är möjligen att priserna på svenska statsobligationer drivits upp, utöver vad fundamenta som inflation och tillväxtutsikter motiverar. Riksbanken konstaterade själva i ett memo från 2023 att deras obligationsköp hade en mätbar nedåteffekt på ca 0,4-1 procentenheter på “term premium”, den ersättning investerare normalt kräver för att binda upp kapital på lång sikt. (Studien finns här: Estimating the effect of Riksbank government bond purchases on bond term premia and yields.)

Detta är detsamma som lägre framtida avkastning (eller uppblåst pris om man så vill).

För banker och försäkringsbolag spelar detta mindre roll, eftersom de ändå måste hålla obligationerna av regulatoriska skäl och erhåller ett indirekt värde därigenom. Och dessa är stora aktörer på marknaden som kan påverka jämviktspriset.

Men för oss privatsparare finns ingen sådan regulatorisk kompensation. Betalar vi helt enkelt ett pris som delvis speglar andras regulatoriska behov och Riksbankens policymål, inte enbart vår egen riskbedömning och avkastningsförväntan?

Under kommande år ska Riksbanken minska sina innehav, samtidigt som statens upplåning förväntas öka. Om det strukturella prisstödet gradvis försvinner, finns det en asymmetrisk nedsiderisk där priserna kan falla och minska den redan låga avkastningen under den tid omställningen till en normal marknad sker?

Så vad säger ni? Tror ni att marknaden för svenska statspapper fungerar tillräckligt bra för att ge en förväntad riskjusterad avkastning i linje med övriga marknader, eller finns det tillräckligt mycket friktion här för att ta hänsyn till detta?

Jag skulle spontant säga nej. Varken den eller den svenska företagsobligationsmarknaden är tillräckligt stor men framförallt likvid i stressade situationer. Det såg vi exempel på 2020 när spiltan räntefond stängde då räntemarknaden dog. Men det är mer anekdotiskt och baserat på samtal med folk än en studie jag gjort.

Jag tror man behöver skilja på två saker här. Att marknaden är liten och att den skulle vara ineffektiv.

Att svenska statspapper har prisokänsliga köpare är sant. Banker måste hålla dem och QE tryckte ned term premium. Men det är en beskrivning av jämvikten. Det är inte automatiskt ett bevis på felprissättning.

För att säga att marknaden inte är tillräckligt effektiv behöver man visa att risk systematiskt prissätts fel på ett sätt som faktiskt går att utnyttja.

Likviditet i stress är en annan dimension. Företagsobligationer 2020 var ett tydligt exempel på problem. Men svenska statsobligationer fungerade då som duration brukar göra när aktier faller.

Jag lutar åt ja, eller har åtminstone väldigt svårt att hitta bevis för motsatsen.

Menar snarare, att om det finns systematiska felprissättningar som enkelt går att utnyttja så hade ju aktiva investerade redan utnyttjat det tills priserna justerats.

Jag lutar åt nej, av exakt de anledningar du nämner i ditt inlägg.

Jag har förstått det som att Captor delar denna uppfattning, och att det är en av anledningarna till att de huvudsakligen använder svenska bostadsobligationer (+ ränteswappar för att förlänga effektiv duration) istället för statsobligationer i sina räntefonder Iris och Aster. Tittar vi på förväntad yield-to-maturity för Captor Iris (~10 års duration) i skrivande stund så ligger den på ca 3,5%, jämfört med motsvarande ränta på en svensk 10-åring som ligger på ca 2,5%, och jag har förstått det som att detta är regel snarare än undantag. Man kan undra om det verkligen är rimligt att det skiljer en hel %-enhet, med tanke på att bägge dessa obligationstyper är AAA-klassade.

I ett tidigare avsnitt (tror det var detta) uttrycker Captor att svenska realräntefonder har ett underläge eftersom realränteobligationer utges av i princip enbart stat, och därmed måste följa “fel” räntekurva. Även “Investerarfysikern” Hemming Hammar skriver detta i sin analys av realräntor.

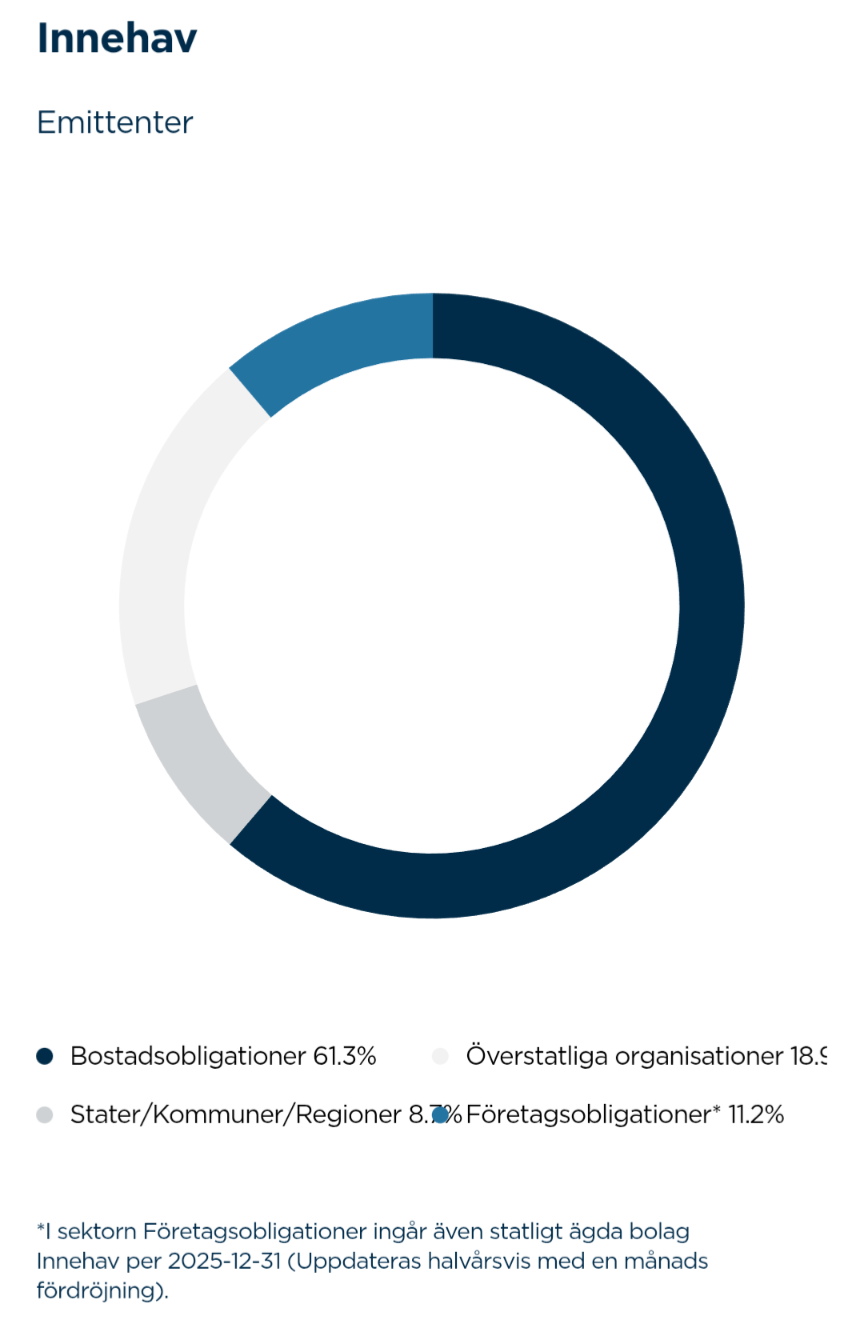

Men jag tror inte detta är något praktiskt problem när vi pratar svenska nominella “säkra” räntefonder, eftersom i princip alla jag tittat på (Captor Iris, Storebrand Obligation, AMF Lång) innehåller huvudsakligen icke-statsobligationer. Tittade nu även på AP7 räntefond och den innehåller bara 8,7% stats/kommunobligationer, resterande huvudsakligen bostadsobligationer.

Nja, det var företagspappersmarknaden som stannade av för man inte kunde prissätta dem.

Men den typen av papper är ju också korrelerad till börsen. Att den stannade kan ju lika gärna ha berott på börsosäkerhet som på ränteosäkerhet. Problemet är ju också att de papperna inte har en marknadsplats utan handlas direkt mellan banker.

Dessutom har ju Spiltan Råntefond mycket o-ratade papper (70% just nu) så där kan ju finna en hel del under investment grade vilket såklart kan ha påverkat att deras fondinnehavet inte kunde prissättas mitt i pandemin, ett tag åtminstone.

Inte riktigt rättvist att jämföra det med statsobligationer eller statsgaranterade bostadsobligationer och liknande papper. Företagspapper har ingen garant.

PS: Det händer ju att börser också stoppar handel. USA 2001 i fyra dagar. Island 2008 i en vecka. Grekland 2015 i fem veckor. Ryssland 2022 till nu.

Om detta verkligen stämmer, och informationen dessutom är känd, borde det finnas tydliga och uthålliga arbitragemöjligheter.

I så fall borde en rimlig andel aktivt förvaltade räntefonder, med tillgång till derivat, billig finansiering och professionella analysresurser, kunna slå sina jämförelseindex över tid även efter avgifter.

Att det är så få som gör det talar snarare för att den eventuella friktionen antingen är liten eller svår att exploatera i praktiken.

Och om den inte är exploaterbar i praktiken är frågan hur relevant den är för oss som ska fatta ett portföljbeslut.

Känns som vi kommer landa i ungefär detta inlägget även i denna diskussionen:

Fast liksom, om priserna är höga eftersom det finns aktörer som måste köpa, och avkstningen därmed är nedtryckt, då är ju att ”utnyttja” helt enkelt att inte köpa dessa statspapper. Det kommer inte att få priserna att flytta sig eftersom de prissätts av aktörer som köper dem trots att de är en dålig affär, och därför styrs av annat än vinstmaximering. Jag ser inte hur det uppstår en arbitragemöjlighet av detta?

REDIGERING: Jag är dum och kan inte läsa. Men i alla fall:

Jag uppfattar tråden som att handla om att den riskjusterade avkastningen från svenska statspapper kan vara sämre än andra räntepapper på grund av effekter som uppstår när ett väldigt litet utbud möts av en prisokänslig efterfrågan. Inte att man på något sätt ska kunna få en överavkastning genom att, jag vet inte, vara smart i räntepappersvalen.

Oklart för mig om dessa har samma egenskaper som statsobligationer. Men de har nog lägre (och andra risker) jämfört med företagsobligationer, i vilket fall.

Massiv investering av fonder och banker i tillgångssäkrade obligationer baserade på bostadslån i en kraftigt belånad bostadsmarknad. Var har jag hört det förut?

Jag tycker teorin är rimlig att diskutera. Alltså att svenska säkra papper kan vara relativt dyra eftersom vissa stora aktörer måste äga dem oavsett pris.

Men det är svårt att se varför just Sverige skulle vara unikt. Samma struktur finns i princip alla utvecklade ekonomier, banker med likviditetskrav, centralbanker som bedrivit QE och pensionssystem med matchningsbehov. Efterfrågan på säkerhet är institutionellt betingad brett, inte lokalt.

Om svenska statspapper verkligen är systematiskt felprisade relativt andra tillgångar med liknande riskprofil innebär det i praktiken att hela den relativa prissättningen mellan säkra tillgångar och övriga tillgångsslag är skev.

Det är ett ganska starkt påstående, och svårt att hitta tydlig evidens för. Att det finns prisokänsliga köpare räcker inte i sig för att visa att riskjusterad avkastning är strukturellt sämre än alternativen.

Det vore politiskt självmord att låta bostadsmarknaden falla, så jag tror bankerna kommer få allt stöd från politiken om något som skulle smälla – whatever it takes.

Visst, men viktigt också att komma ihåg att avsaknad av bevis för effekten är inte samma sak som bevis för att effekten saknas. Det som är speciellt för Sverige är ju som TS påpekar att vi är ett litet land med en väldigt låg statsskuld, så utbudet är minimalt. Vi har också en stor banksektor i förhållande till vår BNP, och hårda regleringar för dem.