Såhär på nyårsafton satte jag mig och tittade igenom hur vi spenderat våra pengar under 2022. Tänker att det kan vara inspirerande och intressant att prata om hur olika det ser ut för olika personer.

Kategorierna vi har i vår budget är (samt hur årets utgifter fördelat sig under 2022):

Hus: 31%

Sparande: 27%

Vardag: 18%

Kul: 15%

Bil: 5%

Mål: 4%

Under Vardag ingår mat och räkningar (men inte hushållsel, VA och Internet).

Kul innehåller det vi kallar för “skojpengar”. (Kläder, teknik, min fantastiska Ember Mug, etc.)

Under Mål sparar vi till resor, en ny cykel, etc.

Jag är toppennöjd med utfallet får året! Att vi lyckas lägga drygt var fjärde krona till framtiden utan att tumma nämnvärt på vår levnadsstandard gör mig glad. Vi har inte gjort några jättestora inköp under året, men vi fick till en resa (Mål) och vi har lagt nästan 1/6 av våra pengar på sånt vi kategoriserar som Kul.

Kulkategorin är därtill okynnesspenderande. Vi skulle kunna dra ner den kategorin till 0% utan att det påverkar vår vardag. (Fast, min cykel skulle gå långsammare…)

Fråga till forumet: Hur ser det ut för er? Vad har ni lagt pengar på under året? Är ni tillfreds med hur pengarna spenderats eller finns det saker ni vill spendera antingen mer eller mindre på?

Tre brasklappar:

1. Vi köpte hus i år (jajemän, exakt på toppen, så bra planerade vi…) och jag har inte räknat med kontantinsatsen för huslånet i listan ovan. 2. Amortering är medräknat som del av Hus-kategorin. Sparande kategorin är bara indexfonder. 3. Det vankas nyårsfirande ikväll, så Vardags-kategorin ovan kommer öka en smula, men sannolikt inte en procentenhet Då får det bli väldigt mycket lösgodis med hummersmak…

Jag räknar inte sparande som spenderande, nedanstående är en sammanställning av våra kostnader över 2022 (inte riktigt komplett eftersom sista kreditkortsräkningen kommer först 15e januari, men räknat med ett medel över 11.5 månader).

Bil är en svår post att jämföra.

Vissa har leasing och kan ge en mer korrekt utgift. Andra har köpt bil kontant och kanske inte räknar med alternativkostnad eller värdeminskning. Andra har köpt via lån och även de har en jobbig uträkning.

Kan skilja tiotusentals kronor mellan hur folk räknar …

Många poster är svåra att jämföra, beroende på hur man räknar.

T.ex. vissa tar lån för att renovera huset medan andra betalar kontant, hur man “redovisar” kostnaderna för det här under endast ett år kan ge missvisande siffror.

I övriga större inköp under året så skaffade vi elbil (lån, ligger under transportkostnader) samt rensade rätt hårt på sparkonton och lite pensionspengar och köpte min drömbil för nästan en halv miljon, så i år gick det lite back…

Det här gäller väl allt man köper med någon annans pengar?

Hus, renovering, bil, båt, investering med hävstång, nya skor… men absolut, det skiljer sig givetvis åt.

I vårt fall är bilen köpt kontant och tittar man på Blocket går bilar likt våran för ~10% mer än vi köpte våran för för 3 år sedan. Jag räknar dock inte med den eventuella värdeökningen eftersom den inte är realiserad. Våra bilkostnader är alltså vad den kostat oss under 2022.

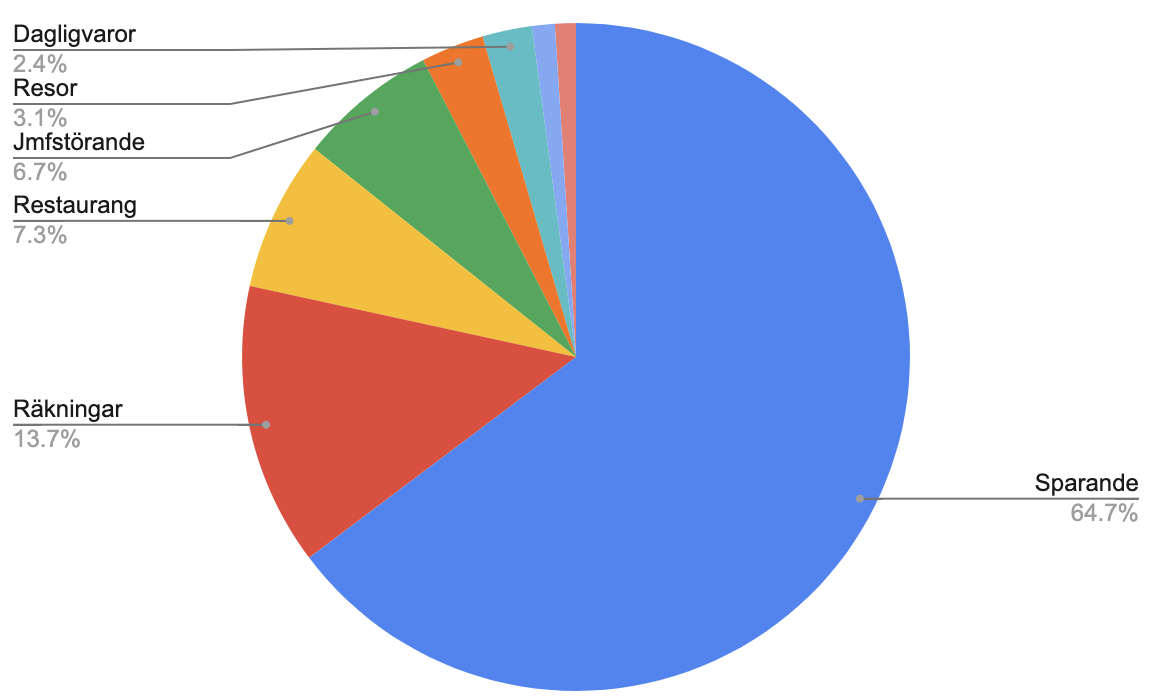

Jag har inte haft jättebra koll, men skickade över kontoutdraget för 2022 till excel nu. Så här blev det:

33% Till ISK, aktiefonder

28% Hyra+El+Garage+Hemförsäkring

39% Allt annat

Blev helt ok. Kommer fortsätta på samma sätt 2023, dvs typ alla räkningar på autogiro, annat betalas med bankkortet (Skandia/Apple Pay) eller med swish. Överföringar till ISK (Skandia&Lysa&Avanza) görs oregelbundet.

Stort belopp på sparkonto (Skandia 2% ränta) så jag vet att det räcker till sånt som semester, PT, bilen, nya glasögon och oförutsett, dvs så jag sover gott om natten.

Jag tänker att såna här uträkningar gör man med framåtblickande i tänkandet och tar sedan ett beslut utifrån det hur man sköter finansieringen.

Sedan när man gör resultaträkningar så är de tillbakablickande, resultatet av de tidigare besluten kommer reflekteras i dessa.

Nu visar vi ju bara upp en kort tidsrymd, och den andra sidan av resultaträkningen finns inte med, inkomsterna.

Men, om man för sig själv senare tar ett genomsnitt av flera år på båda sidorna kommer ju alla dessa parametrarna falla ut, oavsett vilken finianseringsmodell man valde.

Vet inte. Jag köper inte mat. Jag dricker endast kommunalvatten och lever på kroppsfettet

(Betalar faktiskt all mat på kredit och betalar räkningen månaden efter)

Just bil har ju folk löst på olika sätt.

Anta att du och jag skaffar likadana Polestar 2 idag.

Du betalar 8k per månad i leasing och el, försäkring, skatt under 2023.

Jag köper den kontant och betalar endast el, försäkring och skatt under 2023.

Blir det en rättvis jämförelse?

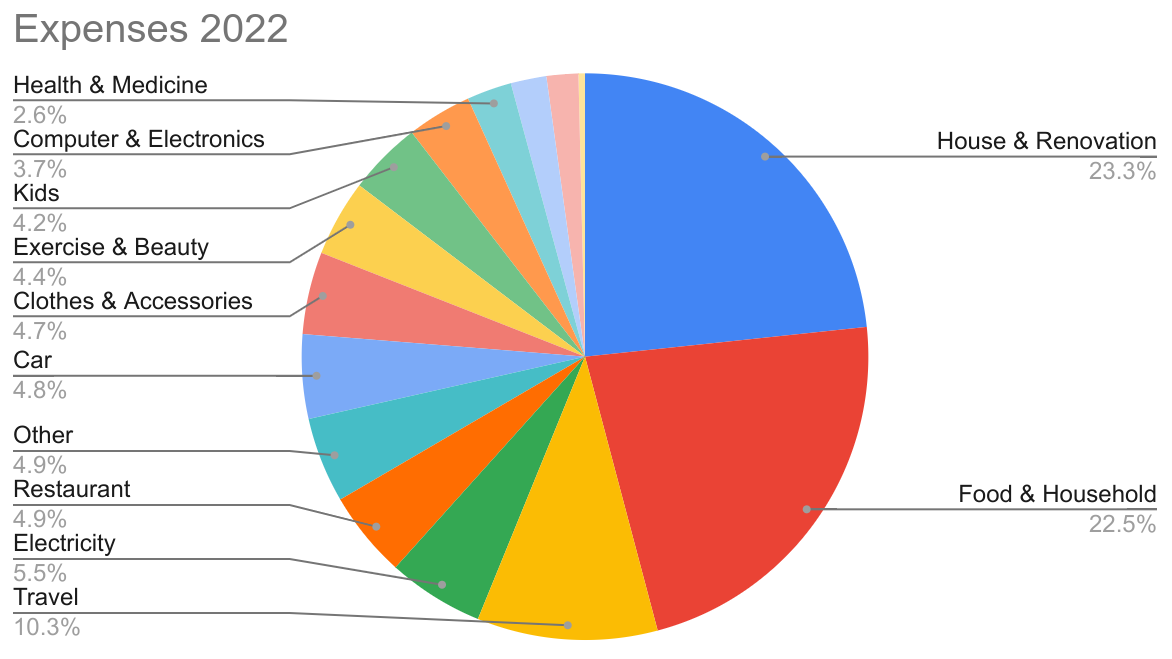

Sambon brukar betala för dagligvaror och jag för resor och restaurangmat och det mesta av hyran, så bilden här, med bara min del, blir lite skev (ingen gemensam ekonomi). Ändå bekräftar den min bild av att restaurangbudgetposten sprungit iväg lite och att vi kanske borde äta mer hemlagat. Å andra sidan är det också tydligt att vi har så att det räcker och blir över.

Huskostnaderna då, är inte de åtminstone delvis investeringar?