Jag är 37 år och bor med min fru och fyra barn i en större lägenhet.

Under de senaste 10-15 åren har vi gjort en massa dumma val och hamnat i viss ekonomiskt trubbel. Som värst hade vi kanske 250-300k i dåliga lån och krediter. Vi har lärt oss läxan den hårda vägen så att säga.

För runt ett halvår sedan gick min pappa bort. Han lämnade efter sig en del pengar som vi nu försöker förvalta och använda på rätt sätt. Men vad är rätt sätt?

Jag har betalt av närmre 200 av den dåliga skulden. Sen har jag lagt runt 80 på ett SBAB sparkonto och runt 30 i en indexfond på Avanza mest egentligen för att känna att vi inte börjar på noll då vi vill spara till ett eget boende.

Efter att ha öppnat upp pengar som innan gick till avbetalningar har vi börjat spara 5000 till SBAB och 2000 till Avanza månatligen vilket också kommer öka då frugan går från student/föräldraledig till heltidsjobb igen.

Är vi dumma som inte betalar av allt vi kan direkt eller hur ska man tänka?

Vi har inga betalningsanmärkningar eller förelägganden hos kronofogden.

Givet vad du beskriver om er historik, ja det låter så. Ni borde nog verkligen betala av alla dåliga lån (vad det nu konkret betyder?).

Strikt ekonomiskt handlar det om skillnad i räntan och risk (samt likviditet). Vad betalar ni i ränta och vad får ni för ränta/förväntad avkastning/risk. Sparar ni på bankkonto är det att betrakta som riskfritt men det käkas också över tid upp av inflationen.

Personligen hade jag nog tänkt/prioriterat i stil med:

Tillräcklig buffert (för ekonomisk trygghet). Här tycker jag att > 80 000 låter i överkant för den som bor i hyresrätt. Men det kan ju även bero på annat såsom hur pass säker inkomst man har osv.

Bli av med dåliga lån

”Målsparande” till ägt boende

Långsiktigt sparande.

Till viss del har ni säkert det redan via pensionssparande, logga in på minpension.se å kolla. Säkerställ gärna att ni har fondförsäkringar i ITP om möjligt, de har mer aktier i sig och är bättre på lång horisont).

Dom 80k på SBAB, gissar att ni får runt 2% på det, så runt 1.4% efter skatt?

Jämför det med var ni har kvar på ”dåliga lånet”. Vad har ni för ränta på det?

Om den räntan är högre än SBAB, vilket jag gissar det är, tycker jag ni ska betala av lånet. Annars förlorar ni pengar varje månad för ert nuvarande upplägg.

Rensa alla dåliga lån. Börja om. Ta aldrig mer ett dåligt lån.

Jag vet inte TS situation men jag har varit tvungen att ta privatlån med hög ränta för att leva. Flera barn, hushållets inkomst 22000 per månad men bara hyran är ca 12000… csn lån och privata lån äter upp en stor del men blev tvungen att ta dem till mat och överleva… får inte socialbidrag då inkomsten är precis på gränsen för mycket. Bara menar att typ alla vet att krediter och lån är skit men ibland inte har något val.

Hade nog sparat en buffert iallafall. Annars är risken stor för återfall i dåliga lån. Sedan hur stor den ska vara det beror ju på den personliga situationen - risk för arbetslöshet etc. Vilken tidshorisont har ni för sparande till egen bostad? Om det är inom två tre år hade jag jagat fram den bästa räntan (Lysa har någon variant där de hela tiden placerar ens pengar där man får bästa ränta). Pengar på börsen kan i korta perspektiv gå upp och ner just nu är mina indexfonder t ex ner runt 1,5 % men de låg mycket lägre under tidigare perioder i år. Pengar som jag behöver använda inom ett par år har jag alltid på räntekonto.

Ta från bufferten och betala av det dåliga lånet så snabbt du kan. Välj hellre någon annan nischbank med insättningsgaranti för din buffert då du kan få högre ränta än SBAB.

Jag tror ingen kritiserar OP för att de har tagit lån?

Men nu är ju frågan hur de bäst gör nu. De nämner själva att de “lärt oss läxan” och att de fått ett arv. Och att de är två vuxna. Så detta är ju en utmärkt tid att

Se till att de har två löner

Betala av alla dåliga lån. Delvis för att det mentalt gör att man börjar från noll för att vara fast i den tidigare “dumma val tiden”, och delvis för att de högst troligt tjänar på det (dåliga lån har alltid högre ränta än sparkonto)

Tar sig i kragen och slutar göra dumma beslut. Lev snålt i några år nu. Lyxfällan-stil.

6 gillningar

Tomas88

(Tomas)

delade upp denna diskussion i ett nytt ämne

10

Hej,

Det är viktigare att betala av högränteskulder än att ha en buffert.

Jag vill också tipsa om https://lanestopp.se/ . Spärra både dig själv och frugan. Se även upp med fakturaköp på tjänster som Klarna. Det går att ställa in en lägre gräns på Klarna som gör att man måste betala direkt istället för på kredit. Har ni några kreditkort, så föreslår jag att ni byter ut dem mot debetkort istället.

Sen har jag lagt runt 80 på ett SBAB sparkonto och runt 30 i en indexfond på Avanza mest egentligen för att känna att vi inte börjar på noll då vi vill spara till ett eget boende.

Tyvärr så började ni inte på noll, ni började på grund av skulderna på minus.

Jag håller egentligen med, men det är bara en psykologisk effekt.

Behåller man det gamla lånet till förmån för buffert, har man redan tagit det “nya” privatlånet.

Ekonomi är väldigt mycket beteendedrivet. Fokus är att slippa ta nya privatlån om , säg du behöver fixa tänderna för 10K. Det är lätt att trilla tillbaka att man kör en avbetalning på tandläkarräkningen.

Skär på utgifterna och öka inkomsten. Kör begagnat. Sist men inte minst. Skit i vad andra tycker. Bara för att grannungen har en ny cykel så måste inte dina barn ha en ny. Dra ned på snacks och godis läsk.

Kanske någon mindre buffert är bra rent psykologiskt (så att man inte går tillbaka till snabblån när kylen går sönder), men jag håller med att det är bättre att betala av lån med högränta än att spara på sparkonto eller i fonder.

Jag tycker att OP ska fokusera på att betala av alla lån så snart som möjligt, (med att behålla en buffert på säg 1-2 månadskostnader) och sedan helst glömma lån, avbetalningsköp och alla andra sätt att spendera andras pengar.

Ang bostadsköp. Är man benägen att göra dåliga ekonomiska beslut så är det kanske bra att inte maxa lånet till bostadsköp när man just har sparat ihop till handpenningen. Familj på 6 behöver mycket plats som kan vara dyrt att köpa och dyrt att underhålla, det ska man inte underskatta. Kostnader som hyresvärden betalar nu ska familjen stå för när de äger bostaden.

Kanske bra att inte låna till bostaden tills att man får ett väldigt bra grepp på sin ekonomi och har sparat ihop mycket, mycket mer pengar än handpenningen.

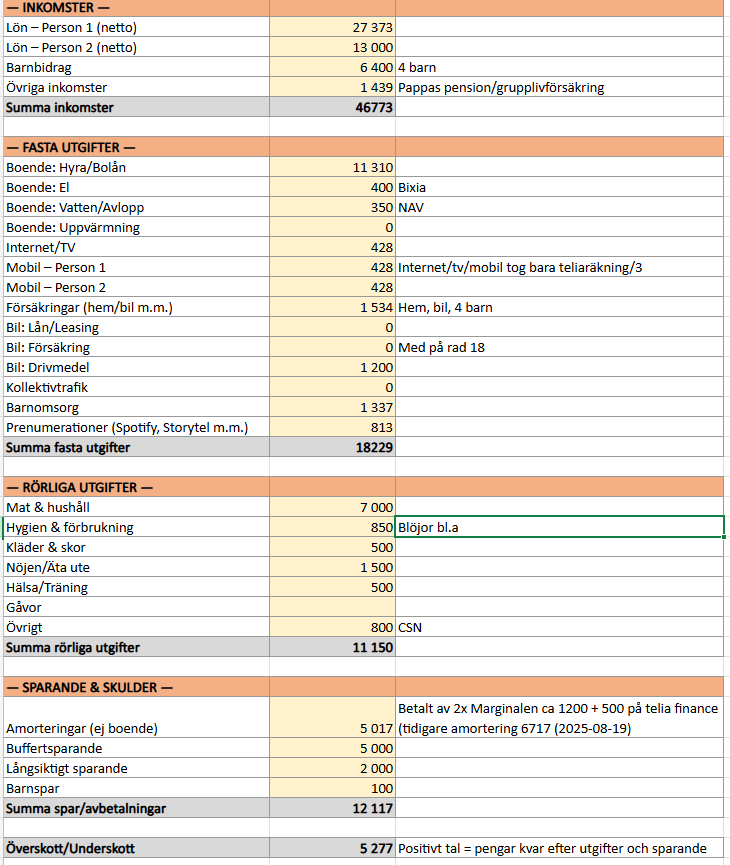

Såhär ser vår vardag ut idag. Innan jag faktiskt bestämde mig för att betala av allt hade vi ett sparande, därav de posterna, men tanken är att närmre allt av sparandet ska gå till att betala kreditkortet på 22000 och sedan ett konsolideringslån på 70. Sen är vi skuldfria förutom studielån.

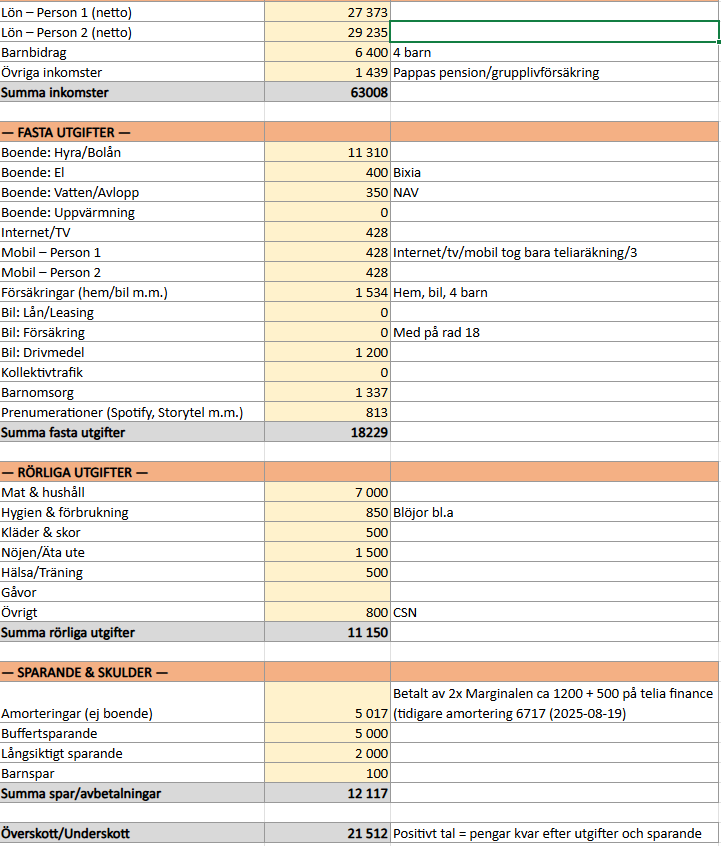

Tycker er ekonomi ser bra ut! Särskilt om ena partern kommer att höja sin inkomst snart.

Man kan väl gå in på detaljer och fråga sig ifall ni behöver streamingtjänster eller har för dyra mobilabonnemang men det blir småsaker i det stora hela.

Den stora frågan är hur mycket ni kommer falla för normer och grupptryck när det gäller barnen. Om de blir äldre och alla ska få hålla på med exakt vilka aktiviteter de vill, ha nya mobiler och abonnemang, någon vill ha en häst osv så drar ju kostnaderna snabbt iväg! Lägg där till någon osäker förälder som går i nåt av barnens klass som säger att barn måste bo i ett stort hus med gräsmatta samt att de måste få se andra delar av världen och ni faller för det så får ni öka inkomsterna

Jag menar att de finns de som har fyra barn (eller fler) och klarar sig på de inkomster ni har och sedan finns de dem som har fyra barn och har utgifter på 100 000 kr i månaden.

En annan sak är bilsituationen, är ni beroende av bil och hur ser det ut där? Bra att budgetera för att man kan behöva byta bil osv.